2 résultats trouvés pour autoentreprise

- le Ven 04 Jan 2019, 14:24

- Rechercher dans: 4.7 - exercice d'une profession au Maroc

- Sujet: Travailleurs indépendants étrangers au Maroc

- Réponses: 2

- Vues: 2259

Travailleurs indépendants étrangers au Maroc

Pour les indépendants

un régime fiscal allégé : l'auto-entreprise

A l'image du régime fiscal de l'auto-entrepreneur en France, le Maroc a adopté un régime allégé quant aux formalités. Celui-ci a pour objet la réduction de l'économie parallèle ou clandestine, encore très importante au Maroc, en offrant une protection sociale et des taux d'imposition avantageux. Ce régime concerne de petites structures.

Le régime :

QUI PEUT DEVENIR AUTO-ENTREPRENEUR ?

Le statut de l’auto-entrepreneur est accordé à toute personne physique exerçant à titre individuel, une activité industrielle, commerciale ou artisanale ou prestataire de services. De même, une personne associée ou actionnaire dans une entreprise sans y exercer une activité reste éligible au statut de l’auto-entrepreneur. Toutefois, il est précisé que le statut de l’autoentrepreneur n’est pas accordé si l’entrepreneur exerce déjà une activité soumise à la taxe professionnelle, en tant que personne morale ou physique. Il devra, au préalable, accomplir les démarches de cessation d’activité avant de s’inscrire au registre national de l’autoentrepreneur.

AVEC QUELLES LIMITES DE CHIFFRE D’AFFAIRES ?

Pour bénéficier du régime fiscal de l’autoentrepreneur, le chiffre d’affaires annuel encaissé ne doit pas dépasser :

• 500 000 DH pour les activités industrielles, commerciales et artisanales ;

• 200 000 DH pour les prestataires de services.

QUELLES SONT LES CONTRIBUABLES EXCLUS DU RÉGIME DE L’AUTO-ENTREPRENEUR ?

Sont exclus de ce régime, les contribuables exerçant les professions, activités et prestations de services suivantes : •Architecte ; •Artistes-auteurs ; •Assureurs ; •Avocats ; •Changeurs de monnaies ; •Chirurgiens ; •Chirurgiens dentistes ; •Commissaires aux comptes ; •Commissionnaires en marchandises ; •Comptables ; •Débitants de tabac ; •Editeurs ; •Experts comptables ; •Exploitants d’auto-école ; •Exploitants de salles de cinéma ; •Exploitants de cliniques ; •Exploitants de laboratoire d’analyses médicales ; •Exploitants d’école d’enseignement privé ; •Géomètres ; •Hôteliers ; 5 Régime Fiscal de l’auto-entrepreneur Régime Fiscal de l’auto-entrepreneur •Huissiers de justice ; •Imprimeurs ; •Ingénieurs conseils ; •Libraires ; •Lotisseurs et promoteurs immobiliers ; •Loueurs d’avions ou d’hélicoptères ; •Mandataires négociants ; •Marchands de biens immobiliers ; •Marchands en détail d’orfèvrerie, bijouterie et joaillerie ; •Marchands en gros d’orfèvrerie, bijouterie et joaillerie ; •Marchands exportateurs ; •Marchands importateurs ; •Métreurs-vérificateurs ; •Médecins ; •Notaires ; •Prestataires de services liés à l’organisation des fêtes et réceptions ; •Pharmaciens ; •Producteurs de films cinématographiques ; •Opticiens et lunetiers ; •Radiologues ; •Tenants un bureau d’études ; •Transitaires en douane ; •Topographes ; •Vétérinaires.

QUELS SONT LES AVANTAGES FISCAUX DONT BÉNÉFICIE L’AUTO-ENTREPRENEUR ?

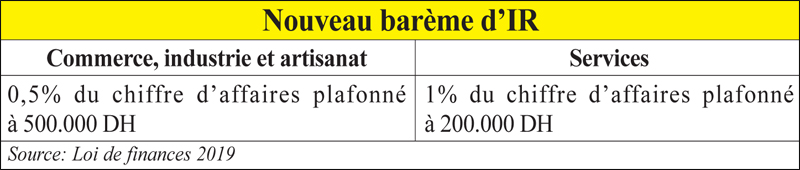

Impôt sur le revenu : Les personnes physiques, exerçant à titre individuel en tant qu’auto-entrepreneurs conformément à la législation et la réglementation en vigueur, sont soumises à l’impôt sur le revenu, en appliquant au chiffre d’affaires encaissé l’un des taux suivants : • 1% sur le montant qui ne dépasse pas 500.000DH pour les activités commerciales, industrielles et artisanales ; • 2% sur le montant qui ne dépasse pas 200.000DH pour les prestations de service. Les taux susvisés sont libératoires de l’I.R.

Plus-values nettes : Les plus-values nettes résultant de la cession ou du retrait des biens corporels et incorporels affectés à l’exercice de l’activité sont imposables par voie de rôle suivant les modalités prévues à l’article 40-I du C.G.I et selon les taux du barème prévu au code général des impôts.

Taxe sur la valeur ajoutée : L’auto entrepreneur est hors champ d’application de la TVA puisque son chiffre d’affaires ne dépasse pas le seuil d’assujettissement de la TVA fixé à 500 000 dhs. Taxe professionnelle Exonération de la taxe professionnelle pendant une période de 5 ans à compter de la date du début d’activité ainsi que les terrains, constructions de toute nature, additions de constructions, matériels et outillages neufs acquis en cours d’exploitation, directement ou par voie de crédit-bail.

Formalités :

QUELLE EST LA PROCÉDURE D’INSCRIPTION AU REGISTRE NATIONAL DE L’AUTOENTREPRENEUR ?

Pour avoir ce statut d’auto-entrepreneur, les personnes physiques doivent remplir la demande d’inscription, qui vaut déclaration d’existence, d’une manière électronique via le portail du registre national de l’auto-entrepreneur. Cette demande retirée et signée par l’intéressé, doit être déposée auprès de l’un des guichets des banques partenaires de Barid Al Maghrib dans un délai de 30 jours à compter de la date à partir de laquelle la demande a été établie sur le portail électronique. La demande doit être accompagnée d’une photo personnelle et d’une copie de la carte nationale d’identité de l’intéressé, ou de la carte de séjour pour les étrangers.

QUELLES SONT LES BANQUES PARTENAIRES ? Al Barid Bank, Attijariwafa Bank, BMCE Bank, Banque Populaire, Crédit Immobilier et Hôtelier, Groupe Crédit Agricole du Maroc et Société Générale Marocaine des Banques

QUELLES SONT LES OBLIGATIONS DÉCLARATIVES DE L’AUTO-ENTREPRENEUR ?

Déclaration du chiffre d’affaires de l’auto entrepreneur Le contribuable dont l’impôt est déterminé selon le régime de l’auto-entrepreneur est tenu de déclarer son chiffre d’affaires encaissé trimestriellement sur ou d’après l’imprimé modèle établi par l’organisme désigné à cet effet conformément à la législation et à la réglementation en vigueur. 8 Régime Fiscal de l’auto-entrepreneur Régime Fiscal de l’auto-entrepreneur La déclaration et le versement trimestriel doivent être effectués auprès de l’organisme concerné avant la fin du mois qui suit le trimestre au cours duquel le chiffre d’affaires a été encaissé. Déclaration de cessation, cession ou transformation de l’entreprise Pour les contribuables soumis à l’I.R. selon le régime de l’auto-entrepreneur, cette déclaration doit être souscrite auprès de l’organisme désigné à cet effet conformément à la législation et la réglementation en vigueur, dans les mêmes conditions que celles prévues à l’article 150 du C.G.I. Télédéclaration effectuée par l’auto entrepreneur Les contribuables soumis à l‘impôt sur le revenu au titre du revenu professionnel déterminé selon le régime de l’auto entrepreneur, ont la possibilité de souscrire, par procédé électronique, leur déclaration de chiffre d’affaires soit au niveau de leur compte personnel AE sur le portail : rnae.gov.ma, soit auprès des guichets de Barid Bank. Les télédéclarations produisent les mêmes effets juridiques que les déclarations prévues par le C.G.I.

COMMENT SE FAIT LE PAIEMENT DE L’IMPÔT ? Recouvrement par paiement spontané Le montant de l’impôt dû par les contribuables soumis au régime de l’auto-entrepreneur, est versé de manière spontanée au niveau de l’une des agences de Barid Bank, avant la fin du mois qui suit le trimestre au cours duquel le chiffre d’affaires a été encaissé. 9 Régime Fiscal de l’auto-entrepreneur Régime Fiscal de l’auto-entrepreneur

AUTRES PROCÉDURES AUXQUELLES EST SOUMIS L’AUTO-ENTREPRENEUR ? L’auto-entrepreneur est soumis aux mêmes dispositions prévues pour les contribuables dont les revenus professionnels sont déterminés selon le régime du bénéfice forfaitaire et qui sont relatives au contrôle, au contentieux, aux sanctions et à la prescription.

COMMENT METTRE FIN AU RÉGIME DE L’AUTOENTREPRENEUR ? L’auto-entrepreneur est radié du RNAE :

•sur demande de l’intéressé établie à cet effet d’après un modèle fixé par la loi et déposée à l’un des guichets relevant de Barid Al Maghrib ;

•en cas de non déclaration de chiffre d’affaires ou déclaration de chiffre d’affaires nul à partir de la 2ème année suivant l’inscription ;

•suite à la transformation à un autre statut ou régime ; •sans délai, à compter de la date de notification de la copie de décision judicaire de radiation ayant un titre exécutoire ; •en cas de non versement des cotisations sociales et fiscales pendant une année ;

•en cas de déclaration de chiffre d’affaires dépassant le seuil fixé pendant deux années consécutives.

QUEL EST L’ORGANISME HABILITÉ POUR L’OBTENTION DES ATTESTATIONS FISCALES ?

Pour l’obtention des attestations fiscales et notamment l’attestation de régularité fiscale, document nécessaire pour la soumission aux marchés publics, l’auto-entrepreneur doit accéder au SIMPL-ATTESTATION, sur le portail la Direction Générale des Impôts www.tax.gov.ma Toutefois, l’attestation de radiation du RNAE est délivrée par Barid Al-Maghrib.

Révision à la baisse du minimum du montant des sanctions applicables en cas de défaut ou de retard dans le dépôt de la déclaration du chiffre d’affaires de l’auto-entrepreneur

Ce régime très simplifié et qui s'avère particulièrement avantageux, a pour objectif la lutte contre "l'informel" très présent au Maroc. Tout en permettant la régularisation d'une situation hors légalité, l'autoentrepreneur bénéficie de la couverture sociale pour lui-même et sa famille.

Mais les habitudes ont la vie dure... A fin 2018, seulement 85 000 "informels" se sont transformés en auto-entrepreneurs alors même que l'on sait que le potentiel en la matière se chiffre par centaines de milliers. Pourtant, le gouvernement marocain persiste et tend à "appâter" les récalcitrants. C'est pourquoi de nouvelles mesures ont été adoptées et sont applicables à compter du 1er janvier 2019.

Un nouveau barème de paiement de l'impôt sur le revenu

A compter du 1er janvier 2019, le minimum à émettre au titre des sanctions ci-après a été réduit de 500 à 100 dirhams pour :

- La majoration applicable en cas de défaut ou de retard dans le dépôt de la déclaration du chiffre d’affaires ;

- L’amende applicable en cas de déclaration incomplète ou insuffisante, lorsque les éléments manquants ou discordants n’ont pas d’incidence sur la base de l’impôt ou sur son recouvrement.

Pour toute demande d’information ou d’assistance,

Veuillez contacter le Centre d’information téléphonique de la DGI (lignes regroupées),

à l’adresse SIMPL@tax.gov.ma ou en appelant le 05 37 27 37 27.

Guide de l'auto-entreprise : voir le lien ci-joint concernant le guide fiscal de l'auto-entreprise 2019

- le Dim 12 Juin 2016, 09:52

- Rechercher dans: Brèves jdidis et d'ailleurs...

- Sujet: BREVES - Autoentreprises : bilan d'étape positif

- Réponses: 0

- Vues: 542

BREVES - Autoentreprises : bilan d'étape positif

Autoentreprises : bilan d'étape positif... un dispositif ressemblant à celui mis en place en France, permet aux "informels" de s'afficher au grand jour. Le dispositif, entré en action en septembre 2015, connaît un vif succès puisque 20 552 personnes s'étaient déjà inscrites à fin mai 2016. On sait que le Maroc regorge de petites "entreprises" non déclarées et que cela constitue un manque à gagner pour l'Etat. Une étude de 2007 avait recensé quelque 1,5 millions d'informels qui produisent un chiffre d'affaires évalué à 279 milliards de dirhams. L'autoentreprise permet une simplification à l'extrême des formalités et une couverture sociale (maladie et retraite). Le gouvernement avait tablé sur 100 000 autoentrepreneurs à l'horizon 2020 : il conviendra de revoir à la hausse ces prévisions.12 juin 2016

#autoentreprise #économie

|

|

|