alain

alain- Messages : 11591

Date d'inscription : 11/04/2011

Age : 76

Localisation : EL JADIDA (Maroc)

les impôts locaux (taxe d'habitation, taxe de services communaux)

les impôts locaux (taxe d'habitation, taxe de services communaux)

Jeu 04 Avr 2013, 18:12

les impôts locaux (taxe d'habitation, taxe de services communaux)

La réception d'un avis d'imposition dès le mois de mars avec paiement au 31 mai, peut intriguer certains d'entre les français, habitués qu'ils étaient aux "feuilles d'automne", celles qui, après le paiement de l'impôt sur le revenu, s'attaquaient à la taxation de la propriété foncière, généralement au mois d'octobre, et à la propriété des meubles (taxe d'habitation), généralement au mois de novembre.

La réception d'un avis d'imposition dès le mois de mars avec paiement au 31 mai, peut intriguer certains d'entre les français, habitués qu'ils étaient aux "feuilles d'automne", celles qui, après le paiement de l'impôt sur le revenu, s'attaquaient à la taxation de la propriété foncière, généralement au mois d'octobre, et à la propriété des meubles (taxe d'habitation), généralement au mois de novembre.

La loi n° 47-06 du 30 novembre 2007 publiée au Bulletin Officiel du Royaume le 06 décembre 2007 dite "loi relative à la fiscalité des collectivités locales", définit les différents impôts et taxes levées au profit des communes, préfectures ou régions. A l'examen du texte en question, il n'échappera à personne que la fiscalité locale marocaine s'apparente à son homologue française même si les bases, les taux ou les exonérations et abattements divers n'ont pas les mêmes significations ou les mêmes buts.

Un véritable arsenal de taxes a été créé afin d'assurer le financement des collectivités locales. On citera :

- la taxe d'habitation

- la taxe de services communaux

qui intéressent, en premier lieu, les résidents ou propriétaires étrangers que nous sommes.

Citons également :

- la taxe professionnelle à la charge des professions indépendantes

- la taxe sur les terrains urbains non bâtis

- la taxe sur les opérations de construction

- la taxe de séjour

- la taxe sur les débits de boissons

- etc...

Notre propos se limitera donc aux taxes qui nous concernent en premier lieu :

- la taxe d'habitation

- la taxe de services communaux

IMMEUBLES CONCERNES

les immeubles bâtis et constructions de toute nature occupés en totalité ou en partie par leurs propriétaires à titre d'habitation principale ou secondaire ou mis bénévolement à la disposition de leurs conjoints, ascendants ou descendants à titre d'habitation.

BASE D'IMPOSITION

Il s'agit de la valeur locative de l'immeuble déterminée par le service des impôts. Il figure sur l'avis d'imposition dans la colonne : "valeur (DH)". Cette valeur locative est fixée d'après la moyenne des loyers pratiqués pour des habitations similaires dans le même quartier.

EXONERATION, REDUCTIONS, ABATTEMENTS

Certaines exonérations permanentes sont prévues par la loi mais elles ne nous concernent pas (demeures royales, ambassades, etc...).

Signalons une réduction de 50 % de la taxe en faveur des immeubles situés dans l'ex-province de TANGER.

Exonération temporaire : la loi prévoit une exonération temporaire de la taxe pour les constructions nouvelles et ceci pendant cinq années.

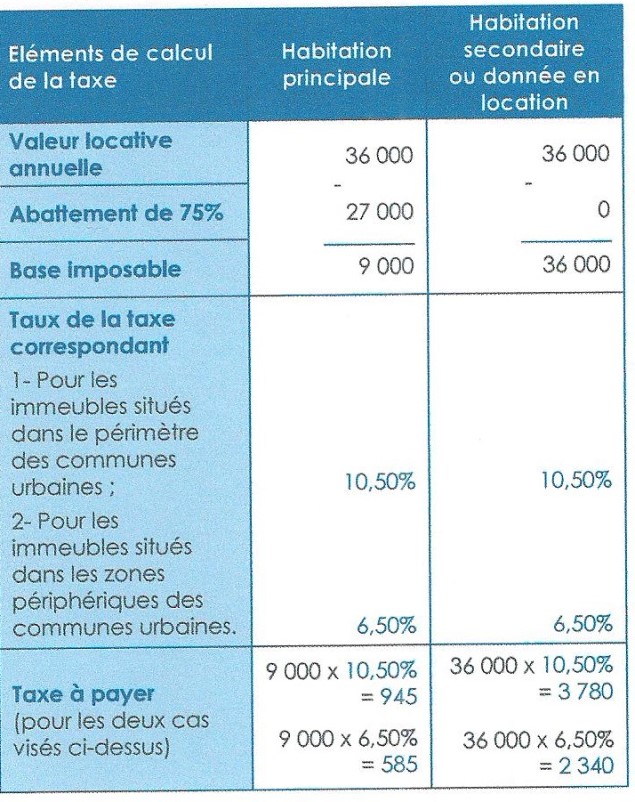

Enfin, la base d'imposition est réduite de 75 % si l'immeuble est occupé par le propriétaire à titre d'habitation principale.

Notons également que la base d'imposition (valeur locative) est révisée tous les cinq ans de + 2 %. Ainsi, une base de 15 600 dirhams en 2008 est révisée pour la première fois en 2013 de 2 % et s'élève donc à 15 912 dirhams.

BAREME D'IMPOSITION

Après déduction éventuelle de l'abattement de 75 %, le barème se décompose ainsi qu'il suit :

Exemples de calcul de la taxe d'habitation :

Il résulte de ces dispositions que les immeubles qui constituent une habitation principale pour leur propriétaire et dont la valeur locative est inférieure ou égale à 20 000 dirhams, sont non imposables à la taxe d'habitation.

La taxe des services communaux suit les dispositions de la taxe d'habitation en matière d'immeubles qui y sont soumis (à noter seulement, mais cela ne concerne pas les résidents étrangers retraités que nous sommes, que s'ajoute à la valeur locative de l'immeuble, la valeur des matériel et outillage pour les professionnels soumis à la taxe professionnelle). Ne sont exonérés de cette taxe que les immeubles bénéficiant d'une exonération totale permanente en matière de taxe d'habitation. Par contre, l'exonération temporaire appliquée à taxe d'habitation pour les immeubles neufs et durant les 5 premières années, ne s'applique pas en matière de taxe des services communaux.

L'abattement de 75 % attribué aux habitations principales est également appliquée.

MONTANT DE LA TAXE

Le taux appliqué sur la base nette est de 10,5 % pour les immeubles situés dans le périmètre d'une commune urbaine.

Il est de 6,5 % dans les autres zones.

Exemple de calcul de la taxe des services communaux :

ATTENTION : le changement d'affectation d'un immeuble au cours d'une année devra faire l'objet, avant le 31 janvier de l'année suivante, d'une déclaration rédigée sur un imprimé n° ADP060F-081 que l'on trouvera en téléchargement dans les "formulaires utiles à télécharger" du présent chapitre 4 "Vivre à El Jadida, quelques formalités"

Nous signalons que nous avons mis au point un tableur permettant de :

Un véritable arsenal de taxes a été créé afin d'assurer le financement des collectivités locales. On citera :

- la taxe d'habitation

- la taxe de services communaux

qui intéressent, en premier lieu, les résidents ou propriétaires étrangers que nous sommes.

Citons également :

- la taxe professionnelle à la charge des professions indépendantes

- la taxe sur les terrains urbains non bâtis

- la taxe sur les opérations de construction

- la taxe de séjour

- la taxe sur les débits de boissons

- etc...

Notre propos se limitera donc aux taxes qui nous concernent en premier lieu :

- la taxe d'habitation

- la taxe de services communaux

La taxe d'habitation

IMMEUBLES CONCERNES

les immeubles bâtis et constructions de toute nature occupés en totalité ou en partie par leurs propriétaires à titre d'habitation principale ou secondaire ou mis bénévolement à la disposition de leurs conjoints, ascendants ou descendants à titre d'habitation.

BASE D'IMPOSITION

Il s'agit de la valeur locative de l'immeuble déterminée par le service des impôts. Il figure sur l'avis d'imposition dans la colonne : "valeur (DH)". Cette valeur locative est fixée d'après la moyenne des loyers pratiqués pour des habitations similaires dans le même quartier.

EXONERATION, REDUCTIONS, ABATTEMENTS

Certaines exonérations permanentes sont prévues par la loi mais elles ne nous concernent pas (demeures royales, ambassades, etc...).

Signalons une réduction de 50 % de la taxe en faveur des immeubles situés dans l'ex-province de TANGER.

Exonération temporaire : la loi prévoit une exonération temporaire de la taxe pour les constructions nouvelles et ceci pendant cinq années.

Enfin, la base d'imposition est réduite de 75 % si l'immeuble est occupé par le propriétaire à titre d'habitation principale.

Notons également que la base d'imposition (valeur locative) est révisée tous les cinq ans de + 2 %. Ainsi, une base de 15 600 dirhams en 2008 est révisée pour la première fois en 2013 de 2 % et s'élève donc à 15 912 dirhams.

BAREME D'IMPOSITION

Après déduction éventuelle de l'abattement de 75 %, le barème se décompose ainsi qu'il suit :

Exemples de calcul de la taxe d'habitation :

Il résulte de ces dispositions que les immeubles qui constituent une habitation principale pour leur propriétaire et dont la valeur locative est inférieure ou égale à 20 000 dirhams, sont non imposables à la taxe d'habitation.

La taxe des services communaux

La taxe des services communaux suit les dispositions de la taxe d'habitation en matière d'immeubles qui y sont soumis (à noter seulement, mais cela ne concerne pas les résidents étrangers retraités que nous sommes, que s'ajoute à la valeur locative de l'immeuble, la valeur des matériel et outillage pour les professionnels soumis à la taxe professionnelle). Ne sont exonérés de cette taxe que les immeubles bénéficiant d'une exonération totale permanente en matière de taxe d'habitation. Par contre, l'exonération temporaire appliquée à taxe d'habitation pour les immeubles neufs et durant les 5 premières années, ne s'applique pas en matière de taxe des services communaux.

L'abattement de 75 % attribué aux habitations principales est également appliquée.

MONTANT DE LA TAXE

Le taux appliqué sur la base nette est de 10,5 % pour les immeubles situés dans le périmètre d'une commune urbaine.

Il est de 6,5 % dans les autres zones.

Exemple de calcul de la taxe des services communaux :

ATTENTION : le changement d'affectation d'un immeuble au cours d'une année devra faire l'objet, avant le 31 janvier de l'année suivante, d'une déclaration rédigée sur un imprimé n° ADP060F-081 que l'on trouvera en téléchargement dans les "formulaires utiles à télécharger" du présent chapitre 4 "Vivre à El Jadida, quelques formalités"

Nous signalons que nous avons mis au point un tableur permettant de :

helphi

helphi- Messages : 4

Date d'inscription : 06/05/2013

Localisation : arcachon/marrakech

Re: les impôts locaux (taxe d'habitation, taxe de services communaux)

Jeu 09 Mai 2013, 11:41

bonjour

pour venir en complément:

en cas de location: la base VL est prise sur les revenus annuels de la location

et non pas par sur la VL déterminée par l'administration

ceci est valable pour les deux taxes

*la taxe habitation peut être à la charge du locataire et ou payé par le propriétaire a indiquer dans le bail (enregistré )

tout changement d'affectation VENTE etc est a signaler a l'administration avant le 31 décembre par l'imprimé ADP060B08E a récupérer sur le site du ministère des finances, accompagnés des pièces justificatives

nota: l'exonération à la taxe habitation est supprimée pour les résidences secondaires depuis 2008 pour les investisseurs étrangers au maroc

bonne journée

#impot #impotslocaux

pour venir en complément:

en cas de location: la base VL est prise sur les revenus annuels de la location

et non pas par sur la VL déterminée par l'administration

ceci est valable pour les deux taxes

*la taxe habitation peut être à la charge du locataire et ou payé par le propriétaire a indiquer dans le bail (enregistré )

tout changement d'affectation VENTE etc est a signaler a l'administration avant le 31 décembre par l'imprimé ADP060B08E a récupérer sur le site du ministère des finances, accompagnés des pièces justificatives

nota: l'exonération à la taxe habitation est supprimée pour les résidences secondaires depuis 2008 pour les investisseurs étrangers au maroc

bonne journée

#impot #impotslocaux

- Simulation du calcul de la taxe d'habitation et de la taxe des services communaux

- Impôts locaux : la taxe professionnelle

- Maroc : calculer et vérifier les impôts locaux

- Impôts Maroc - Charges de famille : validation de la réduction d'impôt par le centre des Impôts jdidi

- Propreté dans la ville : un exemple à méditer pour les édiles communaux jdidis

Permission de ce forum:

Vous ne pouvez pas répondre aux sujets dans ce forum