5 résultats trouvés pour impotslocaux

- le Dim 03 Fév 2019, 21:59

- Rechercher dans: 4.1.4 - fiscalité des collectivités locales

- Sujet: Maroc : calculer et vérifier les impôts locaux

- Réponses: 0

- Vues: 997

Maroc : calculer et vérifier les impôts locaux

Maroc : calculer et vérifier les impôts locaux

Pour ceux qui désirent vérifier leurs impôts locaux (taxe d'habitation et taxe de services communaux) ou qui désirent anticiper afin de connaître le montant des taxes qu'il faudra payer avant le 31 mai, nous avons conçu un tableur qui, au moyen de 5 questions auxquelles il faudra apporter une réponse, les calculera automatiquement. Pour cela, on se munira utilement de l'avis d'imposition de l'année précédente sur laquelle est portée la valeur locative déterminée par l'administration fiscale. On répondra aux 5 questions posées sur la partie droite du tableur (cases à encadré rouge). A noter que le calcul des taxes est également prévu pour les propriétaires louant leur résidence secondaire et dont la valeur locative est remplacée par le montant de la location annuelle si celle-ci dépasse la valeur déterminée par le service des impôts.

Cliquer sur le lien suivant :- le Dim 11 Mar 2018, 10:54

- Rechercher dans: 4.1.4 - fiscalité des collectivités locales

- Sujet: Impôts locaux : la taxe professionnelle

- Réponses: 0

- Vues: 1076

Impôts locaux : la taxe professionnelle

Impôts locaux : la taxe professionnelle

Bien que cet impôt est, par essence, professionnel et que la plupart d'entre nous a choisi l'expatriation afin de vivre une retraite "au soleil", certains ont entrepris une deuxième vie active au Maroc, ne serait-ce que par l'investissements immobilier. Or, certaines activités ont un caractère professionnel, ne serait-ce que la location de locaux meubles ou garnis dont nous avons, par ailleurs, étudié l'imposition et à l'étude de laquelle nous renvoyons.

1 - Champs d'application :

Toute personne de nationalité marocaine ou étrangère qui exerce une activité professionnelle est assujetti au versement d'une taxe professionnelle.

Les activités professionnelles sont classées en 3 classes selon leur nature et en fonction d'une nomenclature définie par la loi.

2 - Exonérations :

Certaines exonérations du paiement de la taxe sont prévues par la loi. Elles sont de deux ordres :

- l'exonération totale permanente est accordée aux :

. personnes physiques travaillant dans la fonction publique

. exploitants agricoles pour la vente de leurs produits réalisés en dehors de toute boutique ou magasin

. promoteurs immobiliers pour leur activité de réalisation de logements sociaux (dans certaines conditions)

- l'exonération totale temporaires est accordé pour les 5 premières années d'exploitation exception faite des entreprises n'ayant pas leur siège au Maroc ainsi qu'aux établissements de crédits et d'assurances, aux agences immobilières.

Notons, anecdotiquement, une exonération de 15 ans pour les entreprises établies en zones franches et pour les entreprises intervenant dans l'entretien de la zone spéciale Tanger-Med.

- la réduction permanente de 50 % pour les entreprises dont le siège social ou le domicile fiscal est situé dans l'ex-province de Tanger et dont l'activité principale se situe dans cette ex-province.

3 - Base d'imposition :

Elle est constituée par la valeur locative des éléments servant à l'exploitation : immeuble, matériel, outillage y compris ceux pris en location ou en crédit-bail. La valeur locative, base de l'imposition à la taxe professionnelle, sera déterminée en fonction du prix de revient avec un minimum 3 % de ce prix de revient. Pour les établissements hôteliers, la valeur locative sera de :

. 2 % sur un prix de revient total inférieur à 3 000 000 dirhams

. 1,5 % sur un prix de revient total compris entre 3 000 000 et 6 000 000 dirhams

. 1,25 % sur un prix de revient total compris entre 6 000 000 et 12 000 000 dirhams

. 1 % sur un prix de revient total supérieur à 12 000 000 dirhams

4 - liquidation de la taxe :

La taxe professionnelle est établie au lieu de situation des locaux et installations professionnelles imposables. Les personnes n’ayant pas de locaux ou d’installations professionnelles sont tenues d’élire un domicile fiscal.

La taxe est due pour l’année entière à raison des faits existant au mois de janvier.

Toutefois, la taxe professionnelle est due pour l’année entière, quelle que soit l’époque à laquelle les opérations auront été entreprises par les redevables dont les opérations ne peuvent, par leur nature, être exercées que durant une partie de l’année.

Les redevables qui entreprennent après le mois de janvier une activité nouvellement créée, deviennent passibles de la taxe professionnelle à partir du premier janvier de l’année qui suit celle de l’expiration de l’exonération quinquennale.

Les extensions réalisées en cours d’exploitation, après le mois de janvier, par l’acquisition de terrains, constructions de toute nature, additions de constructions, matériel et outillages neufs sont imposables à partir du premier janvier de l’année qui suit celle de l’expiration de l’exonération quinquennale.

Les réductions des éléments imposables survenues après le mois de janvier ne sont prises en considération qu’à partir du premier janvier de l’année suivante.

Le matériel d’occasion acquis après le mois de janvier n’est imposable qu’à compter du premier janvier de l’année qui suit celle de son acquisition.

En cas de cessation totale en cours d’année de l’exercice d’une profession, la taxe est due pour l’année entière, à moins que la fermeture des établissements, magasins, boutiques ou ateliers ne résulte de décès, de liquidation judiciaire, d'expropriation ou d'expulsion. Dans ce cas, les droits sont dus pour la période antérieure et le mois courant.

En cas de chômage partiel ou total d’une entreprise, pendant une durée d’une année civile, le redevable peut obtenir dégrèvement ou décharge de la taxe professionnelle.

5 - taux de la taxe :

Les taux de la taxe professionnelle applicables à la valeur locative sont fixés comme suit :

Ainsi, sont soumis :

- marchand en détail d’aliments composés, ou autre produits pour l’alimentation des animaux ;

- Fabricant ou réparateur d’appareillages électrique ;

- Loueur d’appartements meublés, ...

- le tenant de magasin d’alimentation générale ;

- l’architecte qui travaille seul ;

- le Tenant d’agence de voyage employant 1 à 5 personnes.

- marchand de voitures en gros ;

- d’exploitant de clinique d’accouchements ;

- tenant un laboratoire d’analyses médicales, chimiques ou industrielles.

Le droit minimum de la taxe ne peut être inférieur aux montants ci-après :

5 - paiement et obligations du contribuable :- 10% pour la classe 3 ;

- 20% pour la classe 2 ;

- 30% pour la classe 1.

Ainsi, sont soumis :

- au taux de 10%, les activités figurant dans la case correspondant à la classe 3 qui regroupe entre autres les activités suivantes:

- marchand en détail d’aliments composés, ou autre produits pour l’alimentation des animaux ;

- Fabricant ou réparateur d’appareillages électrique ;

- Loueur d’appartements meublés, ...

- ou au taux de 20%, les activités figurant dans la classe 2 qui regroupe à titre d’exemple:

- le tenant de magasin d’alimentation générale ;

- l’architecte qui travaille seul ;

- le Tenant d’agence de voyage employant 1 à 5 personnes.

- ou taux de 30%, les activités figurant dans la classe (1). Cette dernière regroupe notamment les activités de :

- marchand de voitures en gros ;

- d’exploitant de clinique d’accouchements ;

- tenant un laboratoire d’analyses médicales, chimiques ou industrielles.

Le droit minimum de la taxe ne peut être inférieur aux montants ci-après :

| Classes | Communes urbaines | Communes rurales |

| Classe 3 (C3) | 300 dh | 100 dh |

| Classe 2 (C2) | 600 dh | 200 dh |

| Classe 1 (C1) | 1200 dh | 400 dh |

L'établissement de la taxe se fait par voie de rôle.

Les redevables soumis à la Taxe Professionnelle sont tenus de produire les déclarations suivantes :

- La déclaration d’inscription au rôle de la taxe professionnelle établie sur ou d’après un imprimé-modèle de l’administration, dans un délai maximum de trente (30) jours suivant la date du début de votre activité ;

- La déclaration des éléments imposables, pour les redevables qui tiennent une comptabilité, au plus tard le 31 janvier de l’année suivant celle du début de l’activité.

Cette déclaration doit faire ressortir, par établissement exploité, les terrains et constructions, agencements, aménagements, matériels et outillages ainsi que la date de leur acquisition , mise en service ou installation, le lieu d’affectation et leur prix de revient ;

- La déclaration des modifications ayant pour effet d’accroître ou de réduire les éléments imposables au plus tard le 31 janvier de l’année suivant celle de la réalisation de la modification.

- La déclaration de chômage d’établissement, en cas de chômage partiel ou total, au plus tard le 31 janvier de l’année suivante.Faute de cette déclaration, le redevable perd le bénéfice de la décharge ou du dégrèvement pour chômage.

- La déclaration de cession, cessation, transfert d’activité ou de transformation de la forme juridique, dans un délai de 45 jours, à compter de la date de la réalisation de l’un de ces événements. A défaut, est appliquée une majoration de 15 % du montant de la taxe due ou qui aurait été due en l’absence de toute exonération ou réduction de la taxe.

Dans le cas où le redevable ne respecte pas ces obligations, l'imposition est établie d'après les éléments en possession de l'administration avec application d'une majoration de 15% calculée sur le montant de la taxe due ou qui aurait été due en l'absence de toute exonération ou réduction.

- le Jeu 09 Mai 2013, 11:41

- Rechercher dans: 4.1.4 - fiscalité des collectivités locales

- Sujet: les impôts locaux (taxe d'habitation, taxe de services communaux)

- Réponses: 1

- Vues: 5345

les impôts locaux (taxe d'habitation, taxe de services communaux)

bonjourpour venir en complément:

en cas de location: la base VL est prise sur les revenus annuels de la location

et non pas par sur la VL déterminée par l'administration

ceci est valable pour les deux taxes

*la taxe habitation peut être à la charge du locataire et ou payé par le propriétaire a indiquer dans le bail (enregistré )

tout changement d'affectation VENTE etc est a signaler a l'administration avant le 31 décembre par l'imprimé ADP060B08E a récupérer sur le site du ministère des finances, accompagnés des pièces justificatives

nota: l'exonération à la taxe habitation est supprimée pour les résidences secondaires depuis 2008 pour les investisseurs étrangers au maroc

bonne journée

#impot #impotslocaux

- le Jeu 04 Avr 2013, 18:12

- Rechercher dans: 4.1.4 - fiscalité des collectivités locales

- Sujet: les impôts locaux (taxe d'habitation, taxe de services communaux)

- Réponses: 1

- Vues: 5345

les impôts locaux (taxe d'habitation, taxe de services communaux)

les impôts locaux (taxe d'habitation, taxe de services communaux)

La réception d'un avis d'imposition dès le mois de mars avec paiement au 31 mai, peut intriguer certains d'entre les français, habitués qu'ils étaient aux "feuilles d'automne", celles qui, après le paiement de l'impôt sur le revenu, s'attaquaient à la taxation de la propriété foncière, généralement au mois d'octobre, et à la propriété des meubles (taxe d'habitation), généralement au mois de novembre.

La réception d'un avis d'imposition dès le mois de mars avec paiement au 31 mai, peut intriguer certains d'entre les français, habitués qu'ils étaient aux "feuilles d'automne", celles qui, après le paiement de l'impôt sur le revenu, s'attaquaient à la taxation de la propriété foncière, généralement au mois d'octobre, et à la propriété des meubles (taxe d'habitation), généralement au mois de novembre.

La loi n° 47-06 du 30 novembre 2007 publiée au Bulletin Officiel du Royaume le 06 décembre 2007 dite "loi relative à la fiscalité des collectivités locales", définit les différents impôts et taxes levées au profit des communes, préfectures ou régions. A l'examen du texte en question, il n'échappera à personne que la fiscalité locale marocaine s'apparente à son homologue française même si les bases, les taux ou les exonérations et abattements divers n'ont pas les mêmes significations ou les mêmes buts.

Un véritable arsenal de taxes a été créé afin d'assurer le financement des collectivités locales. On citera :

- la taxe d'habitation

- la taxe de services communaux

qui intéressent, en premier lieu, les résidents ou propriétaires étrangers que nous sommes.

Citons également :

- la taxe professionnelle à la charge des professions indépendantes

- la taxe sur les terrains urbains non bâtis

- la taxe sur les opérations de construction

- la taxe de séjour

- la taxe sur les débits de boissons

- etc...

Notre propos se limitera donc aux taxes qui nous concernent en premier lieu :

- la taxe d'habitation

- la taxe de services communaux

IMMEUBLES CONCERNES

les immeubles bâtis et constructions de toute nature occupés en totalité ou en partie par leurs propriétaires à titre d'habitation principale ou secondaire ou mis bénévolement à la disposition de leurs conjoints, ascendants ou descendants à titre d'habitation.

BASE D'IMPOSITION

Il s'agit de la valeur locative de l'immeuble déterminée par le service des impôts. Il figure sur l'avis d'imposition dans la colonne : "valeur (DH)". Cette valeur locative est fixée d'après la moyenne des loyers pratiqués pour des habitations similaires dans le même quartier.

EXONERATION, REDUCTIONS, ABATTEMENTS

Certaines exonérations permanentes sont prévues par la loi mais elles ne nous concernent pas (demeures royales, ambassades, etc...).

Signalons une réduction de 50 % de la taxe en faveur des immeubles situés dans l'ex-province de TANGER.

Exonération temporaire : la loi prévoit une exonération temporaire de la taxe pour les constructions nouvelles et ceci pendant cinq années.

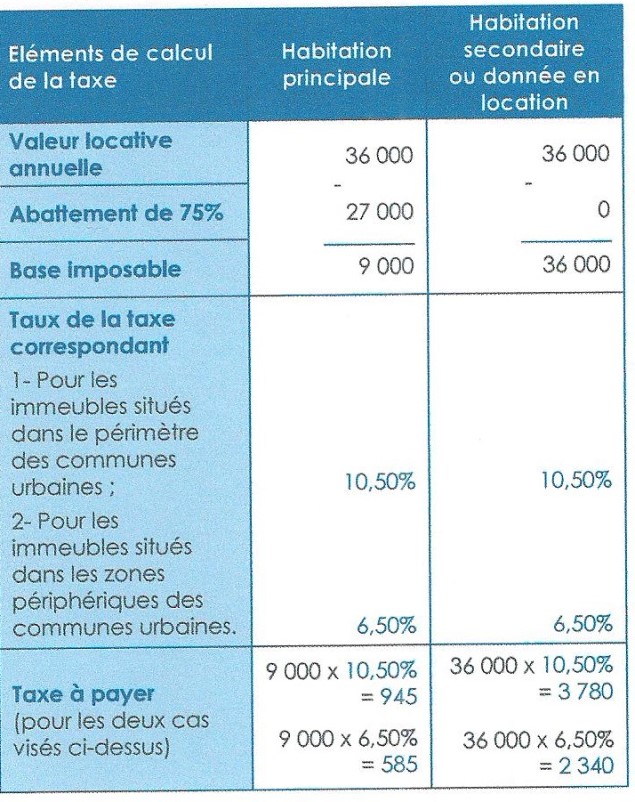

Enfin, la base d'imposition est réduite de 75 % si l'immeuble est occupé par le propriétaire à titre d'habitation principale.

Notons également que la base d'imposition (valeur locative) est révisée tous les cinq ans de + 2 %. Ainsi, une base de 15 600 dirhams en 2008 est révisée pour la première fois en 2013 de 2 % et s'élève donc à 15 912 dirhams.

BAREME D'IMPOSITION

Après déduction éventuelle de l'abattement de 75 %, le barème se décompose ainsi qu'il suit :

Exemples de calcul de la taxe d'habitation :

Il résulte de ces dispositions que les immeubles qui constituent une habitation principale pour leur propriétaire et dont la valeur locative est inférieure ou égale à 20 000 dirhams, sont non imposables à la taxe d'habitation.

La taxe des services communaux suit les dispositions de la taxe d'habitation en matière d'immeubles qui y sont soumis (à noter seulement, mais cela ne concerne pas les résidents étrangers retraités que nous sommes, que s'ajoute à la valeur locative de l'immeuble, la valeur des matériel et outillage pour les professionnels soumis à la taxe professionnelle). Ne sont exonérés de cette taxe que les immeubles bénéficiant d'une exonération totale permanente en matière de taxe d'habitation. Par contre, l'exonération temporaire appliquée à taxe d'habitation pour les immeubles neufs et durant les 5 premières années, ne s'applique pas en matière de taxe des services communaux.

L'abattement de 75 % attribué aux habitations principales est également appliquée.

MONTANT DE LA TAXE

Le taux appliqué sur la base nette est de 10,5 % pour les immeubles situés dans le périmètre d'une commune urbaine.

Il est de 6,5 % dans les autres zones.

Exemple de calcul de la taxe des services communaux :

ATTENTION : le changement d'affectation d'un immeuble au cours d'une année devra faire l'objet, avant le 31 janvier de l'année suivante, d'une déclaration rédigée sur un imprimé n° ADP060F-081 que l'on trouvera en téléchargement dans les "formulaires utiles à télécharger" du présent chapitre 4 "Vivre à El Jadida, quelques formalités"

Nous signalons que nous avons mis au point un tableur permettant de :

Un véritable arsenal de taxes a été créé afin d'assurer le financement des collectivités locales. On citera :

- la taxe d'habitation

- la taxe de services communaux

qui intéressent, en premier lieu, les résidents ou propriétaires étrangers que nous sommes.

Citons également :

- la taxe professionnelle à la charge des professions indépendantes

- la taxe sur les terrains urbains non bâtis

- la taxe sur les opérations de construction

- la taxe de séjour

- la taxe sur les débits de boissons

- etc...

Notre propos se limitera donc aux taxes qui nous concernent en premier lieu :

- la taxe d'habitation

- la taxe de services communaux

La taxe d'habitation

IMMEUBLES CONCERNES

les immeubles bâtis et constructions de toute nature occupés en totalité ou en partie par leurs propriétaires à titre d'habitation principale ou secondaire ou mis bénévolement à la disposition de leurs conjoints, ascendants ou descendants à titre d'habitation.

BASE D'IMPOSITION

Il s'agit de la valeur locative de l'immeuble déterminée par le service des impôts. Il figure sur l'avis d'imposition dans la colonne : "valeur (DH)". Cette valeur locative est fixée d'après la moyenne des loyers pratiqués pour des habitations similaires dans le même quartier.

EXONERATION, REDUCTIONS, ABATTEMENTS

Certaines exonérations permanentes sont prévues par la loi mais elles ne nous concernent pas (demeures royales, ambassades, etc...).

Signalons une réduction de 50 % de la taxe en faveur des immeubles situés dans l'ex-province de TANGER.

Exonération temporaire : la loi prévoit une exonération temporaire de la taxe pour les constructions nouvelles et ceci pendant cinq années.

Enfin, la base d'imposition est réduite de 75 % si l'immeuble est occupé par le propriétaire à titre d'habitation principale.

Notons également que la base d'imposition (valeur locative) est révisée tous les cinq ans de + 2 %. Ainsi, une base de 15 600 dirhams en 2008 est révisée pour la première fois en 2013 de 2 % et s'élève donc à 15 912 dirhams.

BAREME D'IMPOSITION

Après déduction éventuelle de l'abattement de 75 %, le barème se décompose ainsi qu'il suit :

Exemples de calcul de la taxe d'habitation :

Il résulte de ces dispositions que les immeubles qui constituent une habitation principale pour leur propriétaire et dont la valeur locative est inférieure ou égale à 20 000 dirhams, sont non imposables à la taxe d'habitation.

La taxe des services communaux

La taxe des services communaux suit les dispositions de la taxe d'habitation en matière d'immeubles qui y sont soumis (à noter seulement, mais cela ne concerne pas les résidents étrangers retraités que nous sommes, que s'ajoute à la valeur locative de l'immeuble, la valeur des matériel et outillage pour les professionnels soumis à la taxe professionnelle). Ne sont exonérés de cette taxe que les immeubles bénéficiant d'une exonération totale permanente en matière de taxe d'habitation. Par contre, l'exonération temporaire appliquée à taxe d'habitation pour les immeubles neufs et durant les 5 premières années, ne s'applique pas en matière de taxe des services communaux.

L'abattement de 75 % attribué aux habitations principales est également appliquée.

MONTANT DE LA TAXE

Le taux appliqué sur la base nette est de 10,5 % pour les immeubles situés dans le périmètre d'une commune urbaine.

Il est de 6,5 % dans les autres zones.

Exemple de calcul de la taxe des services communaux :

ATTENTION : le changement d'affectation d'un immeuble au cours d'une année devra faire l'objet, avant le 31 janvier de l'année suivante, d'une déclaration rédigée sur un imprimé n° ADP060F-081 que l'on trouvera en téléchargement dans les "formulaires utiles à télécharger" du présent chapitre 4 "Vivre à El Jadida, quelques formalités"

Nous signalons que nous avons mis au point un tableur permettant de :

- le Dim 15 Mai 2011, 16:49

- Rechercher dans: 4.1.1 - généralités

- Sujet: les impôts

- Réponses: 0

- Vues: 4772

les impôts

Les Impôts au Maroc :

l'essentiel

C'est là, à n'en pas douter, l'une des principales préoccupations des étrangers expatriés au Maroc. Les obligations en matière de fiscalité pour les retraités européens installés dans le Royaume sont de trois ordres :

l'essentiel

C'est là, à n'en pas douter, l'une des principales préoccupations des étrangers expatriés au Maroc. Les obligations en matière de fiscalité pour les retraités européens installés dans le Royaume sont de trois ordres :

La vignette auto.

Date limite de paiement : 31 janvier

Si elle n'est plus matérialisée depuis 2015 par l'apposition d'un macaron sur le pare-brise du véhicule, son mode de paiement a évolué et la dématérialisation est maintenant entrée dans les pratiques. Toutefois, un reçu à présenter aux forces de police sur leur demande continue à exister.

En savoir plus : Vignette auto

Les taxes locales sur les immeubles

[size=21]Date limité de paiement : 31 mai [/size]

[size=21]Date limité de paiement : 31 mai [/size]

Elle concerne uniquement les propriétaires de logement et font l'objet d'un avis d'imposition établi par le service des impôts. Leur montant diffère en fonction de deux critères :

1°) la surface du logement et sa vétusté plus ou moins grande

2°) le fait qu'il concerne une habitation principale ou secondaire : pour le même logement, la taxe est plus importante s'il s'agit d'une habitation secondaire.

1°) la surface du logement et sa vétusté plus ou moins grande

2°) le fait qu'il concerne une habitation principale ou secondaire : pour le même logement, la taxe est plus importante s'il s'agit d'une habitation secondaire.

En savoir plus : Impôts locaux sur les immeubles

L'impôt général sur le revenu (IGR)

Date limite de déclaration et de paiement : 28 février

La déclaration générale sur le revenu au Maroc a subi un profond bouleversement en 2018. En effet, pour la première fois, les contribuables marocains ont dû remplir leur obligation par voix électronique sur le site dédié de la DGI (direction générale des impôts). Quelques petites et grandes difficultés résolues, un report de la date limite des opérations au 02 juillet, des bugs à répétition, ont tenu en haleine contribuables et informaticiens de la DGI. Tout est rentré dans l'ordre et, désormais, la déclaration papier d'antan est révolue.

Cette « révolution » semble tout bénéfice pour le Trésor du Royaume puisque, à l'avenir, la déclaration et le paiement étant devenus concomitants, les rentrées fiscales seront closes le 28 février de chaque année alors qu'auparavant elles l'étaient seulement au 31 juillet.

Qui doit souscrire la déclaration d'impôt général sur le revenu ?

Le Royaume a signé un certain nombre de conventions fiscales bilatérales. Celles-ci ont pour objet d'éviter les doubles impositions et de définir les conditions d'une reconnaissance du domicile fiscal.

La France et le Maroc ont signé un convention fiscale bilatérale le 29/05/1970 complétée par un avenant du 18/08/1989.

Selon cette convention, le domicile fiscale est reconnu à un ressortissant français par le Maroc selon trois critères :

- le foyer permanent d'habitation

- le centre d'intérêt économique (défini comme le lieu où les contribuables ont effectué leurs principaux investissements, où ils possèdent le siège de leurs affaires, d'où ils administrent leurs biens. Ce peut être également le lieu où les contribuables ont le centre de leurs activités professionnelles ou d'où ils tirent, directement ou indirectement, la majeure partie de leurs revenus.)

- le séjour de plus de 182 jours sur le territoire marocain si les deux premiers critères ne sont pas déterminants.

Ce n'est donc pas le fait de détenir une carte de résident qui détermine la situation fiscale de l'étranger. On peut, en effet, détenir une carte de résident sans avoir le centre des intérêts économiques au Maroc ou sans y avoir un foyer permanent d'habitation.

La convention précitée détermine également en fonction des catégories de revenus et en fonction de l'origine de ces revenus le pays qui les impose.

Ainsi donc, la convention fiscale franco-marocaine fait du Maroc, pays de résidence fiscale, le pays d'imposition des pensions de retraites servies par la France.

D'autres revenus sont imposés en fonction de leur territorialité. Ainsi, les revenus fonciers qu'un retraité français dont le domicile fiscal est au Maroc, perçoit sur un immeuble dont il est propriétaire en France sont imposés par la France.

Enfin, certains revenus sont imposés par les deux pays à l'exemple des revenus financiers. Ainsi, des revenus financiers de source française sont imposés par la France et par le Maroc sous déduction de l'impôt payé en France.

Toutefois, un principe se dégage de l'application de la convention fiscale : le retraité français dont le domicile fiscal se trouve au Maroc, est tenu de souscrire chaque année une déclaration de revenus où doivent figurer tous ses revenus, qu'ils soient de source marocaines, françaises ou autres.

Seront soumis au barème de l'impôt marocain :

- les revenus dont le droit à imposition est attribué au Maroc (pensions de retraite, locations d'immeubles au Maroc...)

- les revenus imposés dans les deux pays (revenus financiers...) sous déduction de l'impôt payé en France

Par contre, les revenus d'un retraité français expatrié au Maroc imposables en France (ex : revenus locatifs en France) par la convention, portés sur la déclaration de revenu établie au Maroc, seront neutralisés mais permettront la détermination du taux effectif d'imposition.

L'imposition particulière des pensions de retraite de source étrangère

Les pensions de retraite perçues par un retraité français dont le domicile fiscal est reconnu au Maroc, bénéficient comme tous les retraités marocains ou français, d'un abattement de 70 % sur leur montant jusqu'à 168 000 dirhams et de 40 % sur le surplus.

Une particularité réside dans le fait que, en sa qualité de retraité étranger, il bénéficie d'une réduction d'impôt de 80 % sur l'impôt dû calculé sur ses pensions de retraite au prorata des transferts définitifs au Maroc desdites retraites en dirhams non convertibles.

En savoir plus : l'impôt général sur le revenu (IGR)

mise à jour : 03/01/2019

#impot #impotsurlesrevenus #vignetteauto #impotslocaux

|

|

|