5 résultats trouvés pour impôts

- le Mer 03 Jan 2024, 08:54

- Rechercher dans: 4.1.4 - fiscalité des collectivités locales

- Sujet: Vignette auto 2024 : tarifs et paiement

- Réponses: 0

- Vues: 180

Vignette auto 2024 : tarifs et paiement

[size=24]Vignette auto 2024 : [/size]

[size=24]tarifs et paiement[/size]

Pas de changement tarifaire cette année encore, les mêmes dispositifs de paiement ont été reconduits. On rappelle les dispositions prises l'année passée concernant les mutations de véhicule :

[size=16]"A compter du 1er janvier 2021, aucune mutation de véhicule passible de la taxe spéciale annuelle ne pourra être effectuée au nom du cessionnaire, s’il n’est justifié, au préalable, du paiement de la taxe afférente à l’année d’imposition en cours ou de l’exonération de cette taxe", stipule le texte de loi.[/size]

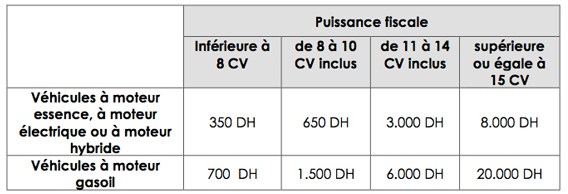

Tarifs[size=18]Les tarifs de la vignette auto restent inchangés depuis 2015. Nous les rappelons ci-dessous :[/size]

[size=18] [/size]

[/size]

[/size]Date limite de paiement : 31 janvier 2024 au delà, il vous en coûtera 15 % de majoration (10 % de pénalité + 5 % d'intérêt sur le premier mois) puis, il vous sera demandé 0,5 % de plus par mois supplémentaire de retard, le tout avec un minimum de perception de 100 dirhams.

[size=24]e-paiement : 5 moyens de paiement sont à la disposition du public :[/size]

Désormais, le e-paiement ne vous coûtera aucun frais supplémentaire. C'est la grande nouveauté de cette année 2024

[size=24]Paiement par internet :[/size][size=18]Il nous semble le moyen de paiement le plus simple et donc à privilégier :[/size]

[size=18]En cliquant sur le lien suivant[/size] (vignette auto )vous accéderez directement au formulaire de commande de votre vignette en 3 étapes :

[size=18] la première concerne votre identité et les caractéristiques de votre véhicule (munissez vous de votre carte de résident et de la carte grise de votre véhicule) ainsi que l'année de la vignette payée (2022)[/size]

la première concerne votre identité et les caractéristiques de votre véhicule (munissez vous de votre carte de résident et de la carte grise de votre véhicule) ainsi que l'année de la vignette payée (2022)[/size]

[size=18] la deuxième consiste au paiement par carte bleue (carte marocaine)[/size]

[size=18] la troisième est la finalisation de votre commande avec le reçu qui vous sera délivré.[/size]

Plus de macaron : Il n'y a plus de remise de macaron de la vignette. Le paiement est attesté par la seule remise d'une quittance (reçu) de paiement. En circulation, le contrôle du paiement de la vignette sera opéré sur présentation de la quittance (reçu). En cas de perte ou autre, le lien suivant vous permet d'obtenir une attestation de paiement de la vignette.

[size=18]Dispositions particulières[/size]

[size=18]Depuis l’année 2019, sont prévues trois mesures concernant la taxe spéciale annuelle sur les véhicules -TSAV.[/size]

[size=18]1. Exonération des véhicules destinés au transport mixte dont le poids est inférieur ou égal à 3.000 kilos[/size]

[size=18]Les véhicules destinés au transport mixte régulièrement autorisés et dont le poids total en charge ou le poids total maximum en charge tracté est inférieur ou égal à 3.000 kilos sont exonérés de la TSAV.[/size]

[size=18]2. Paiement en deux versements égaux pour les véhicules dont le poids est supérieur à 9000 kilos[/size]

[size=18]Le paiement de la TSAV pour les véhicules dont le poids total en charge ou le poids total maximum en charge tracté est supérieur à 9.000 kilos, peut être effectué en deux versements égaux à acquitter respectivement avant l’expiration du mois de février et avant l’expiration du mois d’août de chaque année.[/size]

[size=18]Pour les véhicules mis en circulation au cours du premier semestre de l'année, la fraction de taxe à acquitter au titre de la période restante de l’année, doit être acquittée en deux versements :[/size]

- le premier doit être effectué dans les 30 jours qui suivent la date du récépissé de dépôt du dossier pour la délivrance de la carte grise ;

- le deuxième au plus tard à la fin du mois d’août de la même année.

[size=18]Toutefois, pour les véhicules mis en circulation au cours du deuxième semestre de l'année, la taxe doit être acquittée en un seul versement dans les 30 jours qui suivent la date du récépissé de dépôt du dossier pour la délivrance de la carte grise.[/size]

[size=18]3. Tarif de la TSAV pour les véhicules de type quatre roues motrices (4x4)[/size]

[size=18]Les véhicules de type quatre roues motrices (4x4) dont le poids total en charge est supérieur à 3000 kilos et destinés à usage professionnel sont soumis à la TSAV au tarif fixé selon le poids.[/size]

[size=18]Les véhicules de type quatre roues motrices (4x4) à usage non professionnel demeurent assujettis à la TSAV aux tarifs fixés selon la puissance fiscale quel que soit leur poids.[/size]

[size=18]Pour toute demande d’information ou d’assistance,[/size]

[size=18]Veuillez contacter le Centre d’information téléphonique de la DGI (lignes regroupées),[/size]

[size=18]à l’adresse SIMPL@tax.gov.ma ou en appelant le 05 37 27 37 27.[/size]

[size=18]#impôts #vignetteauto[/size]

- le Jeu 04 Fév 2021, 20:46

- Rechercher dans: Résidents fiscaux français au Maroc : l'impôt général sur le revenu (IGR)

- Sujet: Maroc : déclaration des revenus 2020

- Réponses: 0

- Vues: 1065

Maroc : déclaration des revenus 2020

Maroc : déclaration des revenus 2020

Les taux de conversion des principales monnaies sont désormais connus, les résidents fiscaux qui perçoivent des revenus en devises étrangères imposables par le Royaume doivent procéder à la rédaction de leur déclaration par voie électronique : c'est maintenant la routine, Ils doivent s'acquitter de cette obligation pour le 28 février.

Les « nouveaux jdidis » pour qui ce serait la première déclaration au Maroc devront tout d'abord s'inscrire auprès de l'administration fiscale. Pour cela, ils trouveront la procédure que nous avons mis à leur disposition sous le lien suivant : Inscription au portail de la DGI, rubrique "téléservice SIMPL" .

Pour les « anciens », nul besoin de refaire la procédure d'inscription, le numéro de dossier et le code d'accès de l'année passée sont toujours opérationnels .

La déclaration SIMPL-IR sur le site de la DGI n'a subi aucun changement notable depuis notre publication [b]Campagne des déclarations de revenus 2018[/b] à laquelle on se référera.

Dans le calcul de l'avantage fiscal attribué à tous les retraités (Marocains ou étrangers résidant au Maroc), un « petit changement » toutefois est à signaler. Nous l'avions annoncé lors de son vote fin 2019, la loi de finances pour 2020 a attribué un abattement sur les pensions de retraite de :

- 60 % sur les montant des pensions de 0 à 168 000 dirhams (alors qu'il n'était que de 55 % précédemment)

- 40 % (sans changement) pour la partie supérieure à 168 000 dirhams.

Enfin, nous rappelons que depuis l'an passé, les revenus fonciers que certains retraités résidant au Maroc pourrait percevoir d'un immeuble sis au Royaume dont ils sont propriétaires, ne sont plus à déclarer sur la déclaration d'ensemble des revenus. Il convient de procéder à une déclaration spéciale à rédiger par voie électronique, déclaration que l'on trouvera dans la rubrique SIMPL-Particuliers. On la visualisera dans le Menu---> Télédéclaration---> Déclaration des revenus fonciers. Un barème spécial pour ce type de revenu est en vigueur. On se reportera à notre publication Changements en matière de revenus fonciers à compter du 1er janvier 2019.

#impots #impotsurlesrevenus- le Mer 27 Jan 2021, 19:30

- Rechercher dans: Résidents fiscaux français au Maroc : l'impôt général sur le revenu (IGR)

- Sujet: DGI Maroc : prendre un rendez-vous électronique avec son chargé de dossier

- Réponses: 0

- Vues: 592

DGI Maroc : prendre un rendez-vous électronique avec son chargé de dossier

DGI Maroc :

prendre un rendez-vous électronique

avec son chargé de dossier

La DGI marocaine innove. Il est désormais possible de prendre un rendez-vous électronique avec son chargé de dossier en cliquant sur le lien suivant :

Vous obtiendrez l'image suivante :

Vous cliquerez sur "Prendre un rendez-vous pour obtenir l'image suivante concernant des renseignements à formuler :

Puis continuez en cliquant sur "étape suivante"

#impots #rendez-vousDGI

- le Dim 30 Avr 2017, 12:18

- Rechercher dans: Résidents fiscaux français au Maroc : les obligations fiscales en matière d'impôt sur le revenu français

- Sujet: France : pourquoi établir une déclaration de revenus

- Réponses: 0

- Vues: 1043

France : pourquoi établir une déclaration de revenus

France : pourquoi établir une déclaration de revenus

[/center]30 avril 2017

[center]Rappel : Résidents fiscaux au Maroc, les retraités français que nous sommes sont tenus à une déclaration de leurs pensions de retraite de source française au Maroc (convention fiscale franco-marocaine, article 17). S'y ajoutent, éventuellement, les autres revenus de source marocaine (revenus locatifs des immeubles situés au Maroc par exemple...).

[center]Rappel : Résidents fiscaux au Maroc, les retraités français que nous sommes sont tenus à une déclaration de leurs pensions de retraite de source française au Maroc (convention fiscale franco-marocaine, article 17). S'y ajoutent, éventuellement, les autres revenus de source marocaine (revenus locatifs des immeubles situés au Maroc par exemple...).

Intérêt de produire une déclaration en France :

Si nos principales ressources proviennent de pensions de retraite, il n'en demeure pas moins que nous continuons d'être des contribuables français dans la mesure où nous disposerions de revenus de source française autres que nos pensions de retraite (ex. : revenus locatifs d'immeubles situés en France, revenus de placements financiers...).

Nous avons déclaré dès notre départ de France notre changement de résidence fiscale au centre des impôts dont nous dépendions jusqu'alors, notre dossier a été transmis au Centre des Impôts des non résidents 10 rue du Centre, TSA 10010 93465 NOISY LE GRAND. Celui-ci nous adresse un déclaration 2042 pré-remplie à notre adresse marocaine sur laquelle figurent nos pensions de retraite. Il convient donc de rectifier les montants portés qui, sans modification de notre part, aboutissent au calcul de l'impôt sur les bases figurant sur la déclaration pré-établie.

Il y a donc lieu de modifier impérativement la page 3 de la déclaration n° 2042 en barrant les montants portés dans la partie "Pensions, retraites et rentes connues" en portant dans les cases 1AS et 1BS le chiffre 0.

On donnera l'explication de cette modification en page 8 sur la partie intitulée : "Informations - mentions expresse" en indiquant : "Résidents français au Maroc, nos pensions de retraite sont déclarées et imposées au Maroc en vertu des dispositions de la convention fiscale entre la République française et le Royaume du Maroc".

Eventuellement, nous aurons à compléter la déclaration de revenus en portant dans les cases adéquates les autres revenus de source française imposables en France.

Les revenus de source française d'un non résident en France (notre situation puisque nous sommes résidents au Maroc) sont imposés en France au taux unique de 20 % (Article 197 A du C.G.I. français) d'où l'intérêt évident de produire la déclaration 2042 pour sortir de la base d'imposition les ressources provenant de pensions de retraite françaises imposables au Maroc.

Toutefois, le contribuable déclarant d'autres revenus imposables en France se voit appliquer sur ceux-ci une imposition uniforme de 20 %, ce qui, dans la majorité des cas, se révèle une taxation supérieure à l'application du barème progressif du dispositif français.

Il convient alors, de demander dès réception de l'avis d'imposition de ces revenus, l'application du taux moyen obtenu sur le "revenu mondial".

Qu'est-ce le taux moyen ? Qu'est-ce le "revenu mondial" ?

Le Code général des impôts indique :

"Toutefois, lorsque le non-résident peut justifier que le taux de l'impôt français sur l'ensemble de ses revenus mondiaux (sources française et étrangère) serait inférieur à ce minima, ce taux est applicable à ses revenus de source française."

Dans la réclamation demandant l'application du dispositif , il conviendra de mentionner l'ensemble des revenus de source française et étrangère (revenu mondial). L'administration français calculera ainsi, en fonction du quotient familial, le taux moyen d'imposition qui ressortirait si la totalité des revenus était imposé en France. Ce taux moyen sera alors appliqué aux seuls revenus imposables en France.

#impots #impotsurlesrevenusSi nos principales ressources proviennent de pensions de retraite, il n'en demeure pas moins que nous continuons d'être des contribuables français dans la mesure où nous disposerions de revenus de source française autres que nos pensions de retraite (ex. : revenus locatifs d'immeubles situés en France, revenus de placements financiers...).

Nous avons déclaré dès notre départ de France notre changement de résidence fiscale au centre des impôts dont nous dépendions jusqu'alors, notre dossier a été transmis au Centre des Impôts des non résidents 10 rue du Centre, TSA 10010 93465 NOISY LE GRAND. Celui-ci nous adresse un déclaration 2042 pré-remplie à notre adresse marocaine sur laquelle figurent nos pensions de retraite. Il convient donc de rectifier les montants portés qui, sans modification de notre part, aboutissent au calcul de l'impôt sur les bases figurant sur la déclaration pré-établie.

Il y a donc lieu de modifier impérativement la page 3 de la déclaration n° 2042 en barrant les montants portés dans la partie "Pensions, retraites et rentes connues" en portant dans les cases 1AS et 1BS le chiffre 0.

On donnera l'explication de cette modification en page 8 sur la partie intitulée : "Informations - mentions expresse" en indiquant : "Résidents français au Maroc, nos pensions de retraite sont déclarées et imposées au Maroc en vertu des dispositions de la convention fiscale entre la République française et le Royaume du Maroc".

Eventuellement, nous aurons à compléter la déclaration de revenus en portant dans les cases adéquates les autres revenus de source française imposables en France.

Les revenus de source française d'un non résident en France (notre situation puisque nous sommes résidents au Maroc) sont imposés en France au taux unique de 20 % (Article 197 A du C.G.I. français) d'où l'intérêt évident de produire la déclaration 2042 pour sortir de la base d'imposition les ressources provenant de pensions de retraite françaises imposables au Maroc.

Toutefois, le contribuable déclarant d'autres revenus imposables en France se voit appliquer sur ceux-ci une imposition uniforme de 20 %, ce qui, dans la majorité des cas, se révèle une taxation supérieure à l'application du barème progressif du dispositif français.

Il convient alors, de demander dès réception de l'avis d'imposition de ces revenus, l'application du taux moyen obtenu sur le "revenu mondial".

Qu'est-ce le taux moyen ? Qu'est-ce le "revenu mondial" ?

Le Code général des impôts indique :

"Toutefois, lorsque le non-résident peut justifier que le taux de l'impôt français sur l'ensemble de ses revenus mondiaux (sources française et étrangère) serait inférieur à ce minima, ce taux est applicable à ses revenus de source française."

Dans la réclamation demandant l'application du dispositif , il conviendra de mentionner l'ensemble des revenus de source française et étrangère (revenu mondial). L'administration français calculera ainsi, en fonction du quotient familial, le taux moyen d'imposition qui ressortirait si la totalité des revenus était imposé en France. Ce taux moyen sera alors appliqué aux seuls revenus imposables en France.

- le Mer 16 Déc 2015, 08:27

- Rechercher dans: Impôts

- Sujet: Vignette auto 2016 : modalités de l'e-paiement

- Réponses: 0

- Vues: 2369

Vignette auto 2016 : modalités de l'e-paiement

Vignette auto 2016 : modalités de l'e-paiement

On sait que désormais, à compter du 1er janvier 2016, il sera possible d'acquérir la vignette auto auprès d'un établissement financier, ce qui va soulager les services de l'administration fiscale et éviter les files d'attente auprès des guichets.

11 banques et sociétés de paiement ont conclu avec la DGI (Direction générale des impôts) un partenariat. Désormais, il sera possible de s'acquitter du droit à la vignette auto selon les modalités suivantes au choix :

- aux distributeurs de billets

- par internet

- au guichet de la banque en espèces

On sait également qu'il n'y aura plus de macaron à apposer sur le pare-brise. Le reçu obtenu lors du paiement devra être conservé et présenté au contrôle par les services de police ou de gendarmerie.

Elle n'est pas belle, la vie !

Toutefois, tout cela aura un coût qui sera supporté par le contribuable et qui variera en fonction de la modalité de paiement choisi :

- aux distributeurs de billets : 5,5 dirhams

- par internet : 12 dirhams

- en espèces : 23 dirhams

Naturellement, ces coûts viendront s'ajouter au droit de vignette auto, variant lui selon la puissance du véhicule.

D'autre part, la DGI met à la disposition des contribuables un lien internet permettant à chacun d'éditer une attestation de paiement à tout moment : [size=18]www.vignette.ma[/size]

|

|

|