63 résultats trouvés pour impôt

- le Lun 21 Oct 2013, 12:02

- Rechercher dans: Impôts

- Sujet: Loi de finances 2014 en France : ça nous concerne aussi...

- Réponses: 1

- Vues: 1596

Loi de finances 2014 en France : ça nous concerne aussi...

Loi de finances 2014 en France

ça nous concerne aussi...

ça nous concerne aussi...

En France, nos parlementaires ont entamé, comme chaque année à la même époque, la discussion de la loi de finances pour 2014. Si, résidents français au Maroc, les dispositions de cette loi en préparation ont peu d'incidence sur notre vie, nous serons attentifs aux amendements et votes de nos élus sur certaines particularités de cette loi.

En effet, si l'essentiel de nos revenus (nos retraites) font l'objet d'une déclaration et d'une imposition au Maroc, les autres revenus de source française, de par la convention fiscale franco-marocaine, font l'objet d'une déclaration et d'une imposition en France.

Il en est ainsi pour ce qui concerne les revenus fonciers ainsi que les plus-values immobilières.

Quatre dispositions à réformer

1°) les prélèvements sociaux sur les revenus fonciers et les plus-values immobilières : beaucoup d'expatriés français au Maroc sont propriétaires immobiliers en France. Certains en tirent des revenus fonciers et se voient imposés aux contributions sociales au taux global de 15,5 % (CSG : 8,2 % ; CRDS : 0,5 % ; prélèvement social : 4,5 % ; contribution additionnelle dépendance : 0,3 % ; prélèvement de solidarité : 2 %). A la surprise générale, cette disposition visant les expatriés, a été introduite par la loi de finances pour 2013. Elle s'ajoute au barème de l'impôt sur le revenu (pour les revenus fonciers) et au prélèvement forfaitaire libératoire(pour les plus-values immobilières réalisées lors d'une cession).

D'un point de vue juridique, cette disposition ne saurait tenir puisque l'on demande à des contribuables non concernés ou peu concernés par la solidarité française de s'acquitter de telles contributions à tel point que la France fait l'objet d'une procédure de sanction (n° 2013/4168) ouverte par la Commission Européenne tout récemment à son encontre.

2°) la taxation "à géométrie variable" des plus-values immobilières : les plus-values immobilières font l'objet d'une taxation forfaitaire libératoire. Or, une disposition fiscale ramène le taux d'imposition à 19 % pour les personnes domiciliées fiscalement en France ou dans l'EEE (l'Espace Economique Européen = Union Européenne + Islande + Norvège). Ce taux est normalement de 33 % et s'applique donc aux personnes domiciliées dans un pays tiers de l'EEE. Un certain nombre de procédures administratives ont récemment mis à mal la position de l'administration fiscale française notamment en se basant sur le principe de non discrimination contenu dans un certain nombre de conventions fiscales bilatérales signées par l'Etat français. Plusieurs jugements administratifs ont ramené à 19 % le taux forfaitaire initialement appelé à 33 % pour des contribuables domiciliés fiscaux en Suisse, la convention entre la Suisse et la France contenant ce principe de non discrimination.

3°) Les non-résidents de l’EEE qui tirent de France l’essentiel de leurs revenus (dits « non-résidents Schumacker ») peuvent déduire les charges de leur revenu global. Une discrimination apparaît donc puisque les non-résidents des pays tiers à l'EEE n'ont pas cette possibilité.

4°)la taxe d'habitation et la taxe foncière : si vous possédez une habitation en France, votre statut de résident fiscal au Maroc vous prive des abattements appliquées aux résidences principales en matière de taxe foncière (abattement pour charge de famille ou abattement en faveur des personnes dont le "revenu de référence" est en dessous de certaines limites). De plus, vous êtes assujettis à une taxe d'habitation. Votre résidence principale en France est considérée comme une résidence secondaire.

Ces quatre questions vont faire l'objet d'amendements déposés par les parlementaires élus par les français établis à l'étranger. Si les modifications de certaines dispositions sont évidentes, notamment celles qui sont sous le couperet d'une sanction de l'UE, d'autres dépendront sûrement du degré de persuasion de nos élus. A suivre...

- le Jeu 20 Juin 2013, 11:40

- Rechercher dans: Formulaires utiles à télécharger

- Sujet: les formulaires à télécharger

- Réponses: 0

- Vues: 3847

les formulaires à télécharger

les formulaires à télécharger

En matière de protection sociale

1°) - formulaires à télécharger pour l'application de la convention franco-marocaine de sécurité sociale :

L'application de la convention franco-marocaine de sécurité sociale donne lieu à l'établissement de différents formulaires en fonction des demandes (affiliation à la CNSS pour la maladie, demande de pension vieillesse, demande de pension de reversion, etc...). On pourra trouver ces différents imprimés et les édités selon les besoins.

Les formulaires sont disponibles en cliquant sur le lien suivant :

En ce qui concerne les documents spécifiques à la sécurité sociale marocaine pour les soins de santé, on trouvera ci-après :

- la feuille de soins

- la note confidentielle

Tarif National de Référence au Maroc : voir ICI

Ceux d'entre les français ayant choisi la protection sociale par la voie de la Caisse des Français à l'Etranger peuvent charger les imprimés nécessaires à l'adresse suivante :

En matière de législation sociale

La loi 19-12 qui donne une existence juridique et des droits sociaux au personnel domestique, nous incite à publier quelques formulaires utiles en matière sociale et, en premier lieu :

dans la mesure où beaucoup de nos compatriotes emploient du personnel de maison. Même si le statut de travailleur domestique obéit à des règles particulières essentiellement en matière d'âge du travailleur et de rémunération (leur salaire minimum peut représenter 60 % du SMIG des autres catégories de salariés), il n'en demeure pas moins que les employés de maison bénéficient des droits inscrits dans le code du travail.

Notamment, lors d'un licenciement, ils sont désormais éligibles à l'indemnité de perte d'emploi dès l'instant où la loi 19-12 sera complètement appliquée et que le décret d'application concernant l'inscription et les cotisations à la CNSS sera effectif.

Dès lors, il conviendra de remettre au travailleur licencié le document ci-dessous :

Employeurs de personnel de maison :

Les obligations récentes découlant de l'assujettissement des employeurs de personnel de maison, nous incitent à concevoir un modèle de bulletin de salaire à l'usage de nos compatriotes qui seraient dans cette situation. Il conviendra alors de remplir les zones situées dans le premier quart à droite du bulletin. On pourra éditer le bulletin dont la première partie est à remettre au salarié(e).

En matière fiscale

Nous mettons à la disposition de nos lecteurs, ci-dessous et en pièces jointes, les principaux liens relatifs aux relations que peuvent avoir des retraités étrangers résidant au Maroc avec l'administration du pays :

--> tout d'abord, concernant les résidents français au Maroc, on trouvera la convention fiscale franco-marocaine qui tend à éviter la double imposition entre les deux pays. D'autres conventions fiscales bilatérales existent entre le Royaume du Maroc et les autres pays européens.

---> l'application de cette convention fiscale pouvant aboutir à des interprétations différentes entre le contribuable et le fisc marocain ou entre les fisc marocain et le fisc français ou d'un autre pays ayant conclu une convention bilatérale avec le Maroc, il est possible d'entamer une Procédure Amiable visant à rétablir le contribuable dans ses droits qu'il prétend être dépossédés. Pour cela, l'administration à fait paraître un guide de la procédure amiable dans le cadre des conventions de non double imposition.

---> le Code Général des Impôts 2024

--> la déclaration annuelle des revenus à remettre au service des impôts pour le 28 février : depuis la déclaration des revenus de 2017 (à déclarer en 2018), il n'y a plus de transmission "papier". La déclaration a été dématérialisée et est souscrite par internet sur le site de la Direction Générale des Impôts et a fait notamment l'objet de notre publication L'impôt Général sur le Revenu (IRG) à la lumière de la convention fiscale entre la France et le Maroc

à laquelle on se référera.

--> on pourra consulter également les délais de prescription de l'article 232 du Code Général des Impôs

On attirera l'attention des contribuables sur le paragraphe VIII alinéa 15 qui, en cas de non dépôt de déclaration, permet à l'administration fiscale de procéder au recouvrement de l'impôt éludé quelque soit les années et sans tenir compte de la prescription de 4 ans mais en limitant les recouvrements à un délai maximum de 10 ans.

--> enfin, en pièces jointes ci-dessous, les différents documents ayant trait aux immeubles dont vous êtes propriétaires :

- la déclaration d'achèvement des travaux ou de changement d'affectation de locaux : modèle ADP060F-08I (à établir avant le 31 janvier suivant l'événement. Ce document sert, non seulement à déclarer la fin de travaux, mais également le changement d'affectation de locaux : résidence secondaire devenant résidence principale et vice-versa)

- la demande d'attestation de la valeur locative : modèle AAP019F-11i

- la déclaration sur l'honneur de non imposition à la taxe d'habitation et à la taxe des services communaux : modèle AAP009F-11i

- la déclaration de vacance d'un immeuble : modèle ADP061B-08I

- la déclaration de profit immobilier en cas de cession d'un immeuble : ADP-21A

modification du 05 mars 2019#conventionsécuritésocialefrancemaroc #impotsurlerevenu #impot #cnss #cfe #licenciement #bulletindesalaire

- le Sam 18 Mai 2013, 11:24

- Rechercher dans: 4.1.1 - généralités

- Sujet: textes français exonérant les pensions de retraite de CSG et CRDS pour les expatriés

- Réponses: 0

- Vues: 2258

textes français exonérant les pensions de retraite de CSG et CRDS pour les expatriés

textes français exonérant les pensions de retraite de CSG et CRDS pour les expatriés

Il m'est souvent demandé de donner les références des textes qui exonèrent les pensions de retraite de source française de la CSG et du CRDS pour les expatriés français. Vous trouverez, ci-dessous, le document-caneva émanant de LEGIFRANCE le site officiel de la caisse nationale de retraite. Signalons que, si depuis le 1er avril 2013, les pensions de retraite en France subissent une nouvelle retenue (contribution dépendance de 0,3 %), cette dernière constitue, comme la CSG et le CRDS, un impôt français et en conséquences, les retraités français résidant au Maroc en sont exonérés.

Commentaires :

Le point 2 "Départ de France" est sans ambiguïté : exonération des CSG et CRDS. Le point 4 "date d'effet de la révision" fixe l'éxonération au premier jour de l'année du changement de domicile fiscal. [un pensionné qui fixe son domicile fiscal au Maroc en cours d'année et est, en conséquence, tenu de déclarer ses pensions de retraite de ladite année au fisc marocain, y compris pour la première année s'il ne répond pas au critère des 183 jours de présence au Maroc (cas de la première année de domiciliation) doit se faire rembourser les prélèvements effectués du 1er janvier au jour de l'obtention de la carte de résident.

De même, un pensionné peut demander à être remboursé des sommes retenues sur des années antérieures à condition de prouver qu'il était contribuable marocain, pour des contributions prélevées abusivement. (voir dernier paragraphe : "la révision s'effectue dans le délai de prescription").

Vous pourrez également éditer la fiche suivante émanant du Ministère français des finances (Bercy) concernant les pensionnés de l'ETAT :Le point 2 "Départ de France" est sans ambiguïté : exonération des CSG et CRDS. Le point 4 "date d'effet de la révision" fixe l'éxonération au premier jour de l'année du changement de domicile fiscal. [un pensionné qui fixe son domicile fiscal au Maroc en cours d'année et est, en conséquence, tenu de déclarer ses pensions de retraite de ladite année au fisc marocain, y compris pour la première année s'il ne répond pas au critère des 183 jours de présence au Maroc (cas de la première année de domiciliation) doit se faire rembourser les prélèvements effectués du 1er janvier au jour de l'obtention de la carte de résident.

De même, un pensionné peut demander à être remboursé des sommes retenues sur des années antérieures à condition de prouver qu'il était contribuable marocain, pour des contributions prélevées abusivement. (voir dernier paragraphe : "la révision s'effectue dans le délai de prescription").

Pour ce qui est des pensionnés du régime général, on trouvera réponse sur le lien suivant émis pas l'Assurance retraite :

qui indiquent les cas d'exonaration.

#impot #CSG #RDS #assuranceretraite #exonérations

- le Jeu 09 Mai 2013, 11:41

- Rechercher dans: 4.1.4 - fiscalité des collectivités locales

- Sujet: les impôts locaux (taxe d'habitation, taxe de services communaux)

- Réponses: 1

- Vues: 5351

les impôts locaux (taxe d'habitation, taxe de services communaux)

bonjourpour venir en complément:

en cas de location: la base VL est prise sur les revenus annuels de la location

et non pas par sur la VL déterminée par l'administration

ceci est valable pour les deux taxes

*la taxe habitation peut être à la charge du locataire et ou payé par le propriétaire a indiquer dans le bail (enregistré )

tout changement d'affectation VENTE etc est a signaler a l'administration avant le 31 décembre par l'imprimé ADP060B08E a récupérer sur le site du ministère des finances, accompagnés des pièces justificatives

nota: l'exonération à la taxe habitation est supprimée pour les résidences secondaires depuis 2008 pour les investisseurs étrangers au maroc

bonne journée

#impot #impotslocaux

- le Jeu 04 Avr 2013, 18:12

- Rechercher dans: 4.1.4 - fiscalité des collectivités locales

- Sujet: les impôts locaux (taxe d'habitation, taxe de services communaux)

- Réponses: 1

- Vues: 5351

les impôts locaux (taxe d'habitation, taxe de services communaux)

les impôts locaux (taxe d'habitation, taxe de services communaux)

La réception d'un avis d'imposition dès le mois de mars avec paiement au 31 mai, peut intriguer certains d'entre les français, habitués qu'ils étaient aux "feuilles d'automne", celles qui, après le paiement de l'impôt sur le revenu, s'attaquaient à la taxation de la propriété foncière, généralement au mois d'octobre, et à la propriété des meubles (taxe d'habitation), généralement au mois de novembre.

La réception d'un avis d'imposition dès le mois de mars avec paiement au 31 mai, peut intriguer certains d'entre les français, habitués qu'ils étaient aux "feuilles d'automne", celles qui, après le paiement de l'impôt sur le revenu, s'attaquaient à la taxation de la propriété foncière, généralement au mois d'octobre, et à la propriété des meubles (taxe d'habitation), généralement au mois de novembre.

La loi n° 47-06 du 30 novembre 2007 publiée au Bulletin Officiel du Royaume le 06 décembre 2007 dite "loi relative à la fiscalité des collectivités locales", définit les différents impôts et taxes levées au profit des communes, préfectures ou régions. A l'examen du texte en question, il n'échappera à personne que la fiscalité locale marocaine s'apparente à son homologue française même si les bases, les taux ou les exonérations et abattements divers n'ont pas les mêmes significations ou les mêmes buts.

Un véritable arsenal de taxes a été créé afin d'assurer le financement des collectivités locales. On citera :

- la taxe d'habitation

- la taxe de services communaux

qui intéressent, en premier lieu, les résidents ou propriétaires étrangers que nous sommes.

Citons également :

- la taxe professionnelle à la charge des professions indépendantes

- la taxe sur les terrains urbains non bâtis

- la taxe sur les opérations de construction

- la taxe de séjour

- la taxe sur les débits de boissons

- etc...

Notre propos se limitera donc aux taxes qui nous concernent en premier lieu :

- la taxe d'habitation

- la taxe de services communaux

IMMEUBLES CONCERNES

les immeubles bâtis et constructions de toute nature occupés en totalité ou en partie par leurs propriétaires à titre d'habitation principale ou secondaire ou mis bénévolement à la disposition de leurs conjoints, ascendants ou descendants à titre d'habitation.

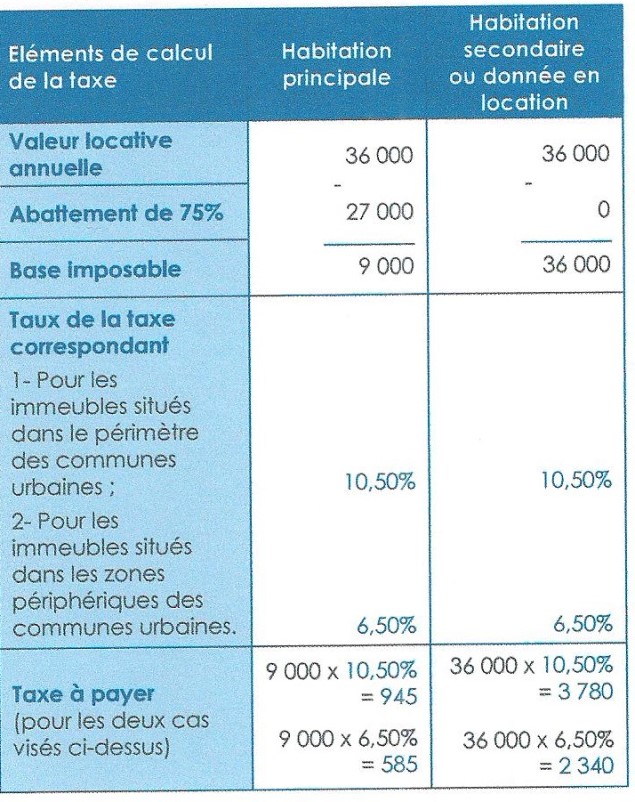

BASE D'IMPOSITION

Il s'agit de la valeur locative de l'immeuble déterminée par le service des impôts. Il figure sur l'avis d'imposition dans la colonne : "valeur (DH)". Cette valeur locative est fixée d'après la moyenne des loyers pratiqués pour des habitations similaires dans le même quartier.

EXONERATION, REDUCTIONS, ABATTEMENTS

Certaines exonérations permanentes sont prévues par la loi mais elles ne nous concernent pas (demeures royales, ambassades, etc...).

Signalons une réduction de 50 % de la taxe en faveur des immeubles situés dans l'ex-province de TANGER.

Exonération temporaire : la loi prévoit une exonération temporaire de la taxe pour les constructions nouvelles et ceci pendant cinq années.

Enfin, la base d'imposition est réduite de 75 % si l'immeuble est occupé par le propriétaire à titre d'habitation principale.

Notons également que la base d'imposition (valeur locative) est révisée tous les cinq ans de + 2 %. Ainsi, une base de 15 600 dirhams en 2008 est révisée pour la première fois en 2013 de 2 % et s'élève donc à 15 912 dirhams.

BAREME D'IMPOSITION

Après déduction éventuelle de l'abattement de 75 %, le barème se décompose ainsi qu'il suit :

Exemples de calcul de la taxe d'habitation :

Il résulte de ces dispositions que les immeubles qui constituent une habitation principale pour leur propriétaire et dont la valeur locative est inférieure ou égale à 20 000 dirhams, sont non imposables à la taxe d'habitation.

La taxe des services communaux suit les dispositions de la taxe d'habitation en matière d'immeubles qui y sont soumis (à noter seulement, mais cela ne concerne pas les résidents étrangers retraités que nous sommes, que s'ajoute à la valeur locative de l'immeuble, la valeur des matériel et outillage pour les professionnels soumis à la taxe professionnelle). Ne sont exonérés de cette taxe que les immeubles bénéficiant d'une exonération totale permanente en matière de taxe d'habitation. Par contre, l'exonération temporaire appliquée à taxe d'habitation pour les immeubles neufs et durant les 5 premières années, ne s'applique pas en matière de taxe des services communaux.

L'abattement de 75 % attribué aux habitations principales est également appliquée.

MONTANT DE LA TAXE

Le taux appliqué sur la base nette est de 10,5 % pour les immeubles situés dans le périmètre d'une commune urbaine.

Il est de 6,5 % dans les autres zones.

Exemple de calcul de la taxe des services communaux :

ATTENTION : le changement d'affectation d'un immeuble au cours d'une année devra faire l'objet, avant le 31 janvier de l'année suivante, d'une déclaration rédigée sur un imprimé n° ADP060F-081 que l'on trouvera en téléchargement dans les "formulaires utiles à télécharger" du présent chapitre 4 "Vivre à El Jadida, quelques formalités"

Nous signalons que nous avons mis au point un tableur permettant de :

Un véritable arsenal de taxes a été créé afin d'assurer le financement des collectivités locales. On citera :

- la taxe d'habitation

- la taxe de services communaux

qui intéressent, en premier lieu, les résidents ou propriétaires étrangers que nous sommes.

Citons également :

- la taxe professionnelle à la charge des professions indépendantes

- la taxe sur les terrains urbains non bâtis

- la taxe sur les opérations de construction

- la taxe de séjour

- la taxe sur les débits de boissons

- etc...

Notre propos se limitera donc aux taxes qui nous concernent en premier lieu :

- la taxe d'habitation

- la taxe de services communaux

La taxe d'habitation

IMMEUBLES CONCERNES

les immeubles bâtis et constructions de toute nature occupés en totalité ou en partie par leurs propriétaires à titre d'habitation principale ou secondaire ou mis bénévolement à la disposition de leurs conjoints, ascendants ou descendants à titre d'habitation.

BASE D'IMPOSITION

Il s'agit de la valeur locative de l'immeuble déterminée par le service des impôts. Il figure sur l'avis d'imposition dans la colonne : "valeur (DH)". Cette valeur locative est fixée d'après la moyenne des loyers pratiqués pour des habitations similaires dans le même quartier.

EXONERATION, REDUCTIONS, ABATTEMENTS

Certaines exonérations permanentes sont prévues par la loi mais elles ne nous concernent pas (demeures royales, ambassades, etc...).

Signalons une réduction de 50 % de la taxe en faveur des immeubles situés dans l'ex-province de TANGER.

Exonération temporaire : la loi prévoit une exonération temporaire de la taxe pour les constructions nouvelles et ceci pendant cinq années.

Enfin, la base d'imposition est réduite de 75 % si l'immeuble est occupé par le propriétaire à titre d'habitation principale.

Notons également que la base d'imposition (valeur locative) est révisée tous les cinq ans de + 2 %. Ainsi, une base de 15 600 dirhams en 2008 est révisée pour la première fois en 2013 de 2 % et s'élève donc à 15 912 dirhams.

BAREME D'IMPOSITION

Après déduction éventuelle de l'abattement de 75 %, le barème se décompose ainsi qu'il suit :

Exemples de calcul de la taxe d'habitation :

Il résulte de ces dispositions que les immeubles qui constituent une habitation principale pour leur propriétaire et dont la valeur locative est inférieure ou égale à 20 000 dirhams, sont non imposables à la taxe d'habitation.

La taxe des services communaux

La taxe des services communaux suit les dispositions de la taxe d'habitation en matière d'immeubles qui y sont soumis (à noter seulement, mais cela ne concerne pas les résidents étrangers retraités que nous sommes, que s'ajoute à la valeur locative de l'immeuble, la valeur des matériel et outillage pour les professionnels soumis à la taxe professionnelle). Ne sont exonérés de cette taxe que les immeubles bénéficiant d'une exonération totale permanente en matière de taxe d'habitation. Par contre, l'exonération temporaire appliquée à taxe d'habitation pour les immeubles neufs et durant les 5 premières années, ne s'applique pas en matière de taxe des services communaux.

L'abattement de 75 % attribué aux habitations principales est également appliquée.

MONTANT DE LA TAXE

Le taux appliqué sur la base nette est de 10,5 % pour les immeubles situés dans le périmètre d'une commune urbaine.

Il est de 6,5 % dans les autres zones.

Exemple de calcul de la taxe des services communaux :

ATTENTION : le changement d'affectation d'un immeuble au cours d'une année devra faire l'objet, avant le 31 janvier de l'année suivante, d'une déclaration rédigée sur un imprimé n° ADP060F-081 que l'on trouvera en téléchargement dans les "formulaires utiles à télécharger" du présent chapitre 4 "Vivre à El Jadida, quelques formalités"

Nous signalons que nous avons mis au point un tableur permettant de :

- le Mar 18 Déc 2012, 14:44

- Rechercher dans: Imposition des profits réalisés à l'occasion d'une cession d'un immeuble

- Sujet: Le régime des plus-values immobilières au Maroc et la télédéclaration SIMPL-IR-PI

- Réponses: 1

- Vues: 2687

Le régime des plus-values immobilières au Maroc et la télédéclaration SIMPL-IR-PI

Nouvelles dispositions en matière de profit immobilier (Loi de finances 2013)

L'actualité parlementaire et les discussions du PLF (projet de loi de finances) pour 2013, nous amènent a modifier quelque peu les dispositions contenues dans l'article paru ci-dessus.

En effet, la discussion et l'adoption du projet de loi de finances pour 2013 par la Chambre des Représentants ont une incidence sur la taxation des profits immobiliers.

Brièvement, et parce que cela devrait peu concerner la communauté des résidents étrangers à El Jadida, nous indiquons que le profit résultant de la cession d'un terrain nu dans le périmètre urbain verra sa taxation modulée en fonction du délai de possession par le vendeur à compter des transactions intervenues après le 1er janvier 2013. Ainsi, trois paliers d'imposition seront désormais en vigueur :

- profit sur transaction d'un terrain possédé depuis moins de 4 ans : 20 %

- profit sur transaction d'un terrain possédé entre 4 et 6 ans : 25 %

- profit sur transaction d'un terrain possédé depuis plus de 6 ans : 30 %

La loi de finances pour 2013 change également la taxation des profits immobiliers intervenus lors de la cession des immeubles bâtis en périmètre urbain. Le taux d'imposition passe ainsi de 20 à 30 %.

Par contre, l'exonération portant sur les profits acquis à l'occasion de la cession d'un immeuble occupé à titre d'habitation principale est ramené de 8 à 6 ans.

Enfin, et pour être complet, le prix d'acquisition de l'immeuble acquis par héritage retenu pour la détermination du profit sera désormais le prix d'acquisition par le défunt (et non plus la valeur vénale déclarée sur l'acte de succession).

#impot #plusvalue #coefficientderéévaluation

En effet, la discussion et l'adoption du projet de loi de finances pour 2013 par la Chambre des Représentants ont une incidence sur la taxation des profits immobiliers.

Brièvement, et parce que cela devrait peu concerner la communauté des résidents étrangers à El Jadida, nous indiquons que le profit résultant de la cession d'un terrain nu dans le périmètre urbain verra sa taxation modulée en fonction du délai de possession par le vendeur à compter des transactions intervenues après le 1er janvier 2013. Ainsi, trois paliers d'imposition seront désormais en vigueur :

- profit sur transaction d'un terrain possédé depuis moins de 4 ans : 20 %

- profit sur transaction d'un terrain possédé entre 4 et 6 ans : 25 %

- profit sur transaction d'un terrain possédé depuis plus de 6 ans : 30 %

La loi de finances pour 2013 change également la taxation des profits immobiliers intervenus lors de la cession des immeubles bâtis en périmètre urbain. Le taux d'imposition passe ainsi de 20 à 30 %.

Par contre, l'exonération portant sur les profits acquis à l'occasion de la cession d'un immeuble occupé à titre d'habitation principale est ramené de 8 à 6 ans.

Enfin, et pour être complet, le prix d'acquisition de l'immeuble acquis par héritage retenu pour la détermination du profit sera désormais le prix d'acquisition par le défunt (et non plus la valeur vénale déclarée sur l'acte de succession).

#impot #plusvalue #coefficientderéévaluation

- le Lun 10 Déc 2012, 10:33

- Rechercher dans: Imposition des profits réalisés à l'occasion d'une cession d'un immeuble

- Sujet: Le régime des plus-values immobilières au Maroc et la télédéclaration SIMPL-IR-PI

- Réponses: 1

- Vues: 2687

Le régime des plus-values immobilières au Maroc et la télédéclaration SIMPL-IR-PI

Le régime des plus-values immobilières au Maroc

et la télédéclaration SIMPL-IR-PI

Certains résidents étrangers propriétaires d'un immeuble au Maroc posent la question de l'imposition de la plus-value éventuelle qu'ils auraient à payer en cas de cession. Je me permets de publier sur ce forum une étude émanant de la Chambre de commerce et d'industrie d'Oujda.

Opérations imposables :

En fait, sont passibles de l’impôt sur le revenu tous les profits constatés ou réalisés lors des cessions d’immeubles ou de droits réels immobiliers, apport à une société à créer ou existante, cession des titres sociaux de sociétés réputées fiscalement transparentes ou à prépondérance immobilière, échange, partage avec soulte, cession à titre gratuit à l’exclusion de celles effectuées entre père et fils et inversement, entre époux et entre frères et sœurs. Il va de soi que les professionnels tels que promoteurs immobiliers, lotisseurs et marchands de biens immobiliers qui se livrent à des opérations immobilières de façon professionnelle et habituelle sont soit soumis à l’impôt sur le revenu professionnel soit à l’impôt sur les sociétés suivant le cas.

Combien devez-vous payer à l'Etat sur la plus-value ?

Le profit est égal à la différence entre le prix de cession de l’immeuble et son prix d’acquisition. Le prix de cession s’entend du prix de vente ou de la valeur estimative déclarée ou reconnue par les parties au contrat. Aujourd’hui, l’administration fiscale procède, dans le cadre de l’exercice de ses prérogatives, au redressement du prix de cession dès lors qu’elle estime que le prix déclaré est en deçà de la valeur vénale de l’immeuble au jour de la cession. Il est important de noter que le prix de cession est réduit sur justificatifs, des frais supportés par le vendeur à l’occasion de la cession ce sont : les frais d’annonces publicitaires, les frais de courtage, les frais d’acte ainsi que les indemnités d’éviction versées aux locataires ou occupants.

Le prix d’acquisition : c’est le prix effectivement acquitté par le cédant stipulé dans l’acte majoré éventuellement du montant d’un redressement au moment de l’achat ou de la livraison à soi-même en matière de droit d’enregistrement ou de TVA. Si le bien immobilier est recueilli par voie successorale le prix d’acquisition à prendre en considération : Soit la valeur vénale de l’immeuble retenu dans l’acte d’inventaire après décès. Soit à défaut la valeur déclarée sur l’honneur par le contribuable…

Les frais d’acquisition et les dépenses d’investissement : Ces frais sont :

- Les frais d’acte d’achat tels que le droit d’enregistrement et de timbre, la taxe foncière, les frais de courtage…dans la majorité des cas les déclarants préfèrent recourir à la faculté que la loi leur accorde soit un montant forfaitaire correspondant à 15% du prix d’achat.

- Les dépenses d’investissement telles que pour les immeubles bâtis les dépenses de construction, de démolition, de reconstruction, d’agrandissement, de rénovation et d’amélioration (exclusion faite des frais d’entretien courants).

En ce qui concerne les terrains nus les dépenses d’investissement peuvent consister en travaux d’équipement, de morcellement, de défrichement, plantation…

Les intérêts d’emprunt ne sont déductibles que lorsqu’il s’agit de prêts accordés par des établissements de crédit agrées destinés à la réalisation des opérations d’acquisition ou d’investissement.

Le coefficient de réévaluation :

Le prix d’achat ainsi que toutes les dépenses sont réévalués suivant un coefficient de réévaluation fixé annuellement par arrêté du ministère des finances et que l'on trouvera sous le lien suivant : Plus-values immobilières : coefficients de réévaluation pour la dernière année publiée. Pour des plus-values réalisées antérieurement, on se référera aux archives de notre forum Impôts

Le mode d’imposition :

Le profit immobilier est imposé au taux de 20% avec toutefois une cotisation minimale de 3% sur le prix de cession.

Quel délai pour déposer la déclaraion de cession ?

La déclaration d’IR sur profits fonciers doit être souscrite par les cédants dans un délai de 30 jours qui suivent la date de la cession en même temps que le paiement de l’impôt. Passé ce délai, le contribuable est passible d’une majoration et pénalités égale à 30,5% du principal le premier mois et 0,5% pour chaque mois de retard. Depuis la publication du code de recouvrement des créances publiques par le Dahir n° 1-00-175 du 28 moharrem 1421 portant promulgation de la loi n° 15-97 le notaire est tenu d’obtenir une attestation fiscale justifiant du paiement des impôts et taxes grevant le bien immobilier faute de quoi il est tenu solidairement avec le contribuable au paiement desdits impôts et taxes. Dans la pratique, le notaire procède à l’occasion d’une cession immobilière au prélèvement sur le prix du montant à verser au fisc au titre de la plus-value. Par conséquent, le vendeur reçoit le prix du bien, net d'impôt, et est déchargé des soucis de la déclaration. D’autant plus que le fisc ne délivre l’attestation fiscale (modèle P 480) qu’après dépôt de la déclaration d’IR sur les profits fonciers et redressement fiscal. Les choses sont relativement simples lorsque le prix n’est pas jugé insuffisant par les brigades de contrôle. En revanche, en cas de redressement il faut attendre la fin de toutes les procédures de redressement, de recours devant les commissions locale et nationale ainsi que les tribunaux administratifs. Pendant ce laps de temps, le notaire est dans l’obligation de retenir une provision suffisante afin de faire face au règlement du montant correspondant au redressement fiscal.

En cas d’expropriation pour cause d’utilité publique la déclaration doit être déposée dans les 30 jours qui suivent la date de l’encaissement de l’indemnité d’expropriation.

Exonérations :

Dans certains cas limitativement énumérés par le code général des impôts, l’Etat renonce à la perception de l’IR sur profits fonciers. En effet, est exonéré le propriétaire qui cède le logement qu’il a occupé à titre d’habitation principale pour une période égale ou supérieure à 6 ans. Cette mesure exonératoire s’applique :

- au conjoint ou les héritiers directs qui ont continué d’habiter le logement après le décès de leurs auteurs, les résidents marocains à l’étranger pour leur habitation au Maroc,

- et le propriétaire dont le droit de propriété sur son habitation principale consiste en actions ou parts nominatives dans une société immobilière transparente.

Opérations imposables :

En fait, sont passibles de l’impôt sur le revenu tous les profits constatés ou réalisés lors des cessions d’immeubles ou de droits réels immobiliers, apport à une société à créer ou existante, cession des titres sociaux de sociétés réputées fiscalement transparentes ou à prépondérance immobilière, échange, partage avec soulte, cession à titre gratuit à l’exclusion de celles effectuées entre père et fils et inversement, entre époux et entre frères et sœurs. Il va de soi que les professionnels tels que promoteurs immobiliers, lotisseurs et marchands de biens immobiliers qui se livrent à des opérations immobilières de façon professionnelle et habituelle sont soit soumis à l’impôt sur le revenu professionnel soit à l’impôt sur les sociétés suivant le cas.

Combien devez-vous payer à l'Etat sur la plus-value ?

Le profit est égal à la différence entre le prix de cession de l’immeuble et son prix d’acquisition. Le prix de cession s’entend du prix de vente ou de la valeur estimative déclarée ou reconnue par les parties au contrat. Aujourd’hui, l’administration fiscale procède, dans le cadre de l’exercice de ses prérogatives, au redressement du prix de cession dès lors qu’elle estime que le prix déclaré est en deçà de la valeur vénale de l’immeuble au jour de la cession. Il est important de noter que le prix de cession est réduit sur justificatifs, des frais supportés par le vendeur à l’occasion de la cession ce sont : les frais d’annonces publicitaires, les frais de courtage, les frais d’acte ainsi que les indemnités d’éviction versées aux locataires ou occupants.

Le prix d’acquisition : c’est le prix effectivement acquitté par le cédant stipulé dans l’acte majoré éventuellement du montant d’un redressement au moment de l’achat ou de la livraison à soi-même en matière de droit d’enregistrement ou de TVA. Si le bien immobilier est recueilli par voie successorale le prix d’acquisition à prendre en considération : Soit la valeur vénale de l’immeuble retenu dans l’acte d’inventaire après décès. Soit à défaut la valeur déclarée sur l’honneur par le contribuable…

Les frais d’acquisition et les dépenses d’investissement : Ces frais sont :

- Les frais d’acte d’achat tels que le droit d’enregistrement et de timbre, la taxe foncière, les frais de courtage…dans la majorité des cas les déclarants préfèrent recourir à la faculté que la loi leur accorde soit un montant forfaitaire correspondant à 15% du prix d’achat.

- Les dépenses d’investissement telles que pour les immeubles bâtis les dépenses de construction, de démolition, de reconstruction, d’agrandissement, de rénovation et d’amélioration (exclusion faite des frais d’entretien courants).

En ce qui concerne les terrains nus les dépenses d’investissement peuvent consister en travaux d’équipement, de morcellement, de défrichement, plantation…

Les intérêts d’emprunt ne sont déductibles que lorsqu’il s’agit de prêts accordés par des établissements de crédit agrées destinés à la réalisation des opérations d’acquisition ou d’investissement.

Le coefficient de réévaluation :

Le prix d’achat ainsi que toutes les dépenses sont réévalués suivant un coefficient de réévaluation fixé annuellement par arrêté du ministère des finances et que l'on trouvera sous le lien suivant : Plus-values immobilières : coefficients de réévaluation pour la dernière année publiée. Pour des plus-values réalisées antérieurement, on se référera aux archives de notre forum Impôts

Le mode d’imposition :

Le profit immobilier est imposé au taux de 20% avec toutefois une cotisation minimale de 3% sur le prix de cession.

Quel délai pour déposer la déclaraion de cession ?

La déclaration d’IR sur profits fonciers doit être souscrite par les cédants dans un délai de 30 jours qui suivent la date de la cession en même temps que le paiement de l’impôt. Passé ce délai, le contribuable est passible d’une majoration et pénalités égale à 30,5% du principal le premier mois et 0,5% pour chaque mois de retard. Depuis la publication du code de recouvrement des créances publiques par le Dahir n° 1-00-175 du 28 moharrem 1421 portant promulgation de la loi n° 15-97 le notaire est tenu d’obtenir une attestation fiscale justifiant du paiement des impôts et taxes grevant le bien immobilier faute de quoi il est tenu solidairement avec le contribuable au paiement desdits impôts et taxes. Dans la pratique, le notaire procède à l’occasion d’une cession immobilière au prélèvement sur le prix du montant à verser au fisc au titre de la plus-value. Par conséquent, le vendeur reçoit le prix du bien, net d'impôt, et est déchargé des soucis de la déclaration. D’autant plus que le fisc ne délivre l’attestation fiscale (modèle P 480) qu’après dépôt de la déclaration d’IR sur les profits fonciers et redressement fiscal. Les choses sont relativement simples lorsque le prix n’est pas jugé insuffisant par les brigades de contrôle. En revanche, en cas de redressement il faut attendre la fin de toutes les procédures de redressement, de recours devant les commissions locale et nationale ainsi que les tribunaux administratifs. Pendant ce laps de temps, le notaire est dans l’obligation de retenir une provision suffisante afin de faire face au règlement du montant correspondant au redressement fiscal.

En cas d’expropriation pour cause d’utilité publique la déclaration doit être déposée dans les 30 jours qui suivent la date de l’encaissement de l’indemnité d’expropriation.

Exonérations :

Dans certains cas limitativement énumérés par le code général des impôts, l’Etat renonce à la perception de l’IR sur profits fonciers. En effet, est exonéré le propriétaire qui cède le logement qu’il a occupé à titre d’habitation principale pour une période égale ou supérieure à 6 ans. Cette mesure exonératoire s’applique :

- au conjoint ou les héritiers directs qui ont continué d’habiter le logement après le décès de leurs auteurs, les résidents marocains à l’étranger pour leur habitation au Maroc,

- et le propriétaire dont le droit de propriété sur son habitation principale consiste en actions ou parts nominatives dans une société immobilière transparente.

Une tolérance d'un an est accordée au propriétaire d'un immeuble qui a cessé d'en faire usage comme habitation principale. Durant ce laps de temps, il conserve l'exonération sur la plus-value de cession pouvant lui être accordée s'il a habité son immeuble durant 6 ans en comme habitation principale.

Le législateur fiscal exempte les profits réalisés à l’occasion de la première cession d’un logement dont la superficie couverte et le prix de cession n’excède pas respectivement 100 m² et 200.000,00 DHS occupé à titre d’habitation plus de 4 ans.

Voir, toutefois, la cotisation minimum sur certaines ventes d'habitations principales introduite par la loi de finances de 2019

Exonération tenant au montant du prix de cession :

De plus, est exonéré de l’impôt sur le revenu le profit qui résulte d’une ou plusieurs cessions dont la valeur totale n’excède pas 60.000,00 DHS par année civile.

Le lien de parenté :

A ce titre, la cession à titre gratuit de biens immobiliers consentie entre ascendants, descendants, entre époux et entre frères et sœurs est exonéré.

vous ne bénéficier d’aucune exonération ni avantage fiscal si vous vendez votre appartement pour acheter un autre plus grand pour accroissement familial.

Contentieux fiscal galopant

Force est de constater que le contentieux fiscal relatif au redressement s’est amplifié de façon remarquable entre administration fiscale et contribuable. A l’origine de ce contentieux le problème des méthodes d’évaluation de l’immobilier. Il faut reconnaître que cette question est extrêmement délicate lorsqu’il s’agit d’un bien immobilier et surtout lorsque le marché est en période de volatilité. La mise sur pied d’un baromètre de l’immobilier au Maroc permettre non seulement d’aider vendeur, acheteur et banquier à avoir une idée sur la valeur des biens immobiliers mais en plus sera une source d’informations fiables à la disposition des économistes et statisticiens chargés de concocter des notes conjoncturelles sur l’évolution de l’indice national de l’immobilier. Même l’administration fiscale et les magistrats pourraient y recourir afin de motiver valablement leurs décisions.

La fameuse formule de calcul

Profit foncier = (Prix de cession - ((Prix acquisition + (prix acquisition * 0.15))*coefficient de réévaluation suivant l’année d’acquisition))*0.2

De plus, est exonéré de l’impôt sur le revenu le profit qui résulte d’une ou plusieurs cessions dont la valeur totale n’excède pas 60.000,00 DHS par année civile.

Le lien de parenté :

A ce titre, la cession à titre gratuit de biens immobiliers consentie entre ascendants, descendants, entre époux et entre frères et sœurs est exonéré.

vous ne bénéficier d’aucune exonération ni avantage fiscal si vous vendez votre appartement pour acheter un autre plus grand pour accroissement familial.

Contentieux fiscal galopant

Force est de constater que le contentieux fiscal relatif au redressement s’est amplifié de façon remarquable entre administration fiscale et contribuable. A l’origine de ce contentieux le problème des méthodes d’évaluation de l’immobilier. Il faut reconnaître que cette question est extrêmement délicate lorsqu’il s’agit d’un bien immobilier et surtout lorsque le marché est en période de volatilité. La mise sur pied d’un baromètre de l’immobilier au Maroc permettre non seulement d’aider vendeur, acheteur et banquier à avoir une idée sur la valeur des biens immobiliers mais en plus sera une source d’informations fiables à la disposition des économistes et statisticiens chargés de concocter des notes conjoncturelles sur l’évolution de l’indice national de l’immobilier. Même l’administration fiscale et les magistrats pourraient y recourir afin de motiver valablement leurs décisions.

La fameuse formule de calcul

Profit foncier = (Prix de cession - ((Prix acquisition + (prix acquisition * 0.15))*coefficient de réévaluation suivant l’année d’acquisition))*0.2

La déclaration de cession, à rédiger et remettre à l'administration fiscale dans les 30 jours suivant la vente, est à établir sur formulaire ADP-021A que l'on trouvera en pièces jointes des formulaires utiles à télécharger

SIMPL - IR-PI : désormais la déclaration et le versement de l'impôt sur le revenu dégagé de la plus-value de cession est uniquement à effectuer dans les 30 jours de sa réalisation par télédéclaration. Il conviendra de se référer au guide d'adhésion, déclaration et de versement de l'IR sur les plus-values immobilières

- le Jeu 31 Mai 2012, 19:06

- Rechercher dans: Impôts

- Sujet: Impôt sur le revenu : réponses à deux questions communément posées

- Réponses: 0

- Vues: 1695

Impôt sur le revenu : réponses à deux questions communément posées

Impôt sur le revenu :

Réponses à deux questions communément posées

Deux questions me sont souvent posées :

- qu'advient-il lorsque les deux membres d'un couple ou d'un PACS ont un domicile fiscal différent ?

- quid de l'imposition l'année de domiciliation au Maroc ?

1°) domiciliation fiscale différente

Comme nous l'avons examiné dans l'article sur "les impôts" au Maroc, ce dernier ne reconnait pas la notion de foyer fiscal tel que la législation fiscale française la définit. Il en résulte que chaque membre d'un foyer est tenu de souscrire une déclaration pour ses propres revenus perçus.

Mais qu'advient-il lorsque les deux membres d'un couple ou d'un PACS n'ont pas leur domicile fiscal au Maroc, notamment dans le cas où l'un d'eux réside moins de six mois sur le territoire marocain ?

La législation fiscale française admet ce cas de figure. Ainsi, si le membre résidant au Maroc doit souscrire une déclaration auprès du fisc marocain pour ses pensions de retraite de source française, le ménage doit souscrire une déclaration de revenus auprès du fisc français pour tous les revenus du membre ayant son domicile fiscal en France (y compris les pensions de retraite) ainsi que pour les revenus de source française non soumis à l'obligation de déclaration au Maroc (revenus fonciers des immeubles possédés en France...) du membre résidant au Maroc. (source : Clickimpôts 2012, aide fiscale).

Cette position est confirmée par le "Bulletin Officiel des Finances Publiques :

Commentaire : en vertu de la convention fiscale franco-marocaine, article 17, les pensions de retraite versées par les caisses françaises aux résidents français au Maroc, sont considérées comme si elles avaient été versées par le Maroc et, de ce fait, sont imposables au Maroc.

2°) année de domiciliation au Maroc : où souscrire la déclaration ?

La règle des 6 mois de domiciliation ne s'applique pas pour l'imposition des revenus de l'année au cours de laquelle le contribuable acquiert ou transfère son domicile fiscal. Ainsi, que vous ayez plus ou moins de six mois de résidence au 31 décembre, vous serez imposés au Maroc dès la première année d'établissement en qualité de résident (source : Clickimpôt 2012, aide fiscale). Par exemple, un retraité français devenant résident au Maroc à compter du 1er octobre, devra établir une déclaration au Maroc pour ses retraites perçues entre le 1er octobre et le 31 décembre. Il devra également établir une déclaration d'impôts en France (à envoyer au centre des impôts de non résidents) pour ses revenus de source française perçus entre le 1er janvier et le 31 décembre (on rappelle que les pensions de retraite servies aux français résidant au Maroc, sont considérés par la convention fiscale entre le Royaume et la France comme si elles étaient de source marocaine, ce qui explique que la partie perçue à partir du 1er octobre dans l'exemple, doit être déclarée au Maroc).

- qu'advient-il lorsque les deux membres d'un couple ou d'un PACS ont un domicile fiscal différent ?

- quid de l'imposition l'année de domiciliation au Maroc ?

1°) domiciliation fiscale différente

Comme nous l'avons examiné dans l'article sur "les impôts" au Maroc, ce dernier ne reconnait pas la notion de foyer fiscal tel que la législation fiscale française la définit. Il en résulte que chaque membre d'un foyer est tenu de souscrire une déclaration pour ses propres revenus perçus.

Mais qu'advient-il lorsque les deux membres d'un couple ou d'un PACS n'ont pas leur domicile fiscal au Maroc, notamment dans le cas où l'un d'eux réside moins de six mois sur le territoire marocain ?

La législation fiscale française admet ce cas de figure. Ainsi, si le membre résidant au Maroc doit souscrire une déclaration auprès du fisc marocain pour ses pensions de retraite de source française, le ménage doit souscrire une déclaration de revenus auprès du fisc français pour tous les revenus du membre ayant son domicile fiscal en France (y compris les pensions de retraite) ainsi que pour les revenus de source française non soumis à l'obligation de déclaration au Maroc (revenus fonciers des immeubles possédés en France...) du membre résidant au Maroc. (source : Clickimpôts 2012, aide fiscale).

Cette position est confirmée par le "Bulletin Officiel des Finances Publiques :

I. Définition du domicile fiscal

70

L'article 4 B du CGI définit la notion de domicile fiscal, selon des critères d'ordre personnel (cf. II § 100 à 150), professionnel (cf. III § 160 à 220) et économique (cf. IV § 230 à 290).

80

La notion de « chef de famille » ayant été supprimée du CGI, les époux sont placés sur un pied de stricte égalité. Ainsi, les époux ou les partenaires liés par un pacte civil de solidarité (PACS) sont en principe soumis à l'imposition commune en France, quelle que soit leur nationalité, lorsque l'un ou l'autre :

- a en France son foyer ou le lieu de son séjour principal,

- ou exerce en France une activité professionnelle, salariée ou non, à moins qu'il ne justifie que cette activité y est exercée à titre accessoire,

- ou possède en France le centre de ses intérêts économiques.

90

Si l'un des époux ou partenaires ne répond pas à ces critères, l'obligation fiscale du ménage ne porte que sur :

- l'ensemble des revenus de l'époux ou du partenaire domicilié en France,

- les revenus de source française de l'autre époux ou partenaire (sous réserve des conventions internationales).

De même, si l'un des enfants ou des personnes invalides à charge ne répond pas aux mêmes critères, seuls ses revenus de source française sont compris dans l'imposition commune.

Néanmoins, bien que leurs revenus de source étrangère soient exclus de la base d'imposition, ces personnes doivent être prises en compte pour la détermination du quotient familial applicable.

Commentaire : en vertu de la convention fiscale franco-marocaine, article 17, les pensions de retraite versées par les caisses françaises aux résidents français au Maroc, sont considérées comme si elles avaient été versées par le Maroc et, de ce fait, sont imposables au Maroc.

2°) année de domiciliation au Maroc : où souscrire la déclaration ?

La règle des 6 mois de domiciliation ne s'applique pas pour l'imposition des revenus de l'année au cours de laquelle le contribuable acquiert ou transfère son domicile fiscal. Ainsi, que vous ayez plus ou moins de six mois de résidence au 31 décembre, vous serez imposés au Maroc dès la première année d'établissement en qualité de résident (source : Clickimpôt 2012, aide fiscale). Par exemple, un retraité français devenant résident au Maroc à compter du 1er octobre, devra établir une déclaration au Maroc pour ses retraites perçues entre le 1er octobre et le 31 décembre. Il devra également établir une déclaration d'impôts en France (à envoyer au centre des impôts de non résidents) pour ses revenus de source française perçus entre le 1er janvier et le 31 décembre (on rappelle que les pensions de retraite servies aux français résidant au Maroc, sont considérés par la convention fiscale entre le Royaume et la France comme si elles étaient de source marocaine, ce qui explique que la partie perçue à partir du 1er octobre dans l'exemple, doit être déclarée au Maroc).

On trouvera le corollaire à cette règle dans les déclarations à établir lors d'un départ définitif du Maroc et de la réinstallation en France : l'expatrié retournant "au pays" établira une déclaration entre le 1er janvier et la date de départ du Maroc, déclaration qui comprendra les pensions de retraite du 1er janvier à la date du départ. Il devra également établir une déclaration au centre des impôts de sa nouvelle résidence en France pour les revenus de source française perçus durant l'année de la réinstallation (y compris les pensions de retraite perçus depuis sa réinstallation jusqu'au 31 décembre.

#impot #domicilefiscal #changementdedomicile

#impot #domicilefiscal #changementdedomicile

- le Mer 02 Mai 2012, 14:40

- Rechercher dans: Impôts

- Sujet: L'imposition "avantageuse" des retraités français résidant au Maroc, quelles réalités ?

- Réponses: 1

- Vues: 2203

L'imposition "avantageuse" des retraités français résidant au Maroc, quelles réalités ?

Le régime fiscal "avantageux" des retraités français résidant au Maroc :

Leurre ou réalité ?

Quelle est la réalité du régime fiscal particulier des retraités français résidant au Maroc ? Est-il particulièrement "avantageux" comme une propagande bien huilée émanant notamment des agents immobiliers, tend à nous le faire croire ? Pour tenter d'y voir plus clair, il convient de procéder à un comparatif entre la situation respective des deux pays. Pour ce faire, prenons l'exemple d'un couple de français résidant au Maroc et dont les revenus sont constitués uniquement par des pensions de retraite perçues par un seul des membres, l'autre étant dit "à charge".

I - RESIDENCE AU MAROC

Examinons la situation de M. et Mme DURAND, résidents français au Maroc. Monsieur DURAND est retraité et perçoit deux retraites de source française :

- une retraite de base, servie par la sécurité sociale

- une retraite complémentaire, régime ARRCO et/ou AGIRC

Les pensions se décomposent ainsi qu'il suit :

- retraite sécurité sociale : brut avant déductions sociales = 12 917 €

retenue maladie 3,2 % = 413 €

Net perçu = 12 504 €

- retraite complémentaire : brut avant déductions sociales = 8 705 €

retenue maladie 4,2 % = 366 €

Net perçu = 8 339

Le total des pensions perçues à déclarer à l'administration fiscale marocaine sera donc de 20 843 € soit 234 463 dirhams (taux de change officiel 2011 : 1 € = 11,249 dirhams).

Le décompte de l'imposition à l'Impôt général du le revenu (IGR) sera ainsi calculé :

. pensions déclarées............................... 234 463 dirhams

. abattement de 40 % sur les pensions.......93 785 dirhams

. revenus imposables.............................. 140 678 dirhams

barème 2012 de l'IGR :

de ............. 0 à 30 000 = 30 000 x 0 % = 0

de..... 30 000 à 50 000 = 20 000 x 10 % = 2 000

de..... 50 000 à 60 000 = 10 000 x 20 % = 2 000

de..... 60 000 à 80 000 = 20 000 x 30 % = 6 000

de.. 80 000 à 140 678 = 60 678 x 34 % = 20 631

total impôt brut .................................... = 30 631

déduction charge de famille........................= 360

total imposition......................................= 30 271 dirhams

Le revenu disponible de M. et Mme DURAND serait donc de :

- revenus perçus des caisses............................................... 234 463 dirhams

- imposition............................................................................ 30 271 dirhams

- revenu disponible............................................................. 204 192 dirhams

Nous remarquons que le taux de prélèvements serait de :

- pensions brutes = (12 917 € + 8 705 €) x 11,249 dirhams = 243 226 dirhams

- revenus disponible =.............................................................204 192 dirhams

- prélèvements (impôts + cotisations maladie) =.......................39 034 dirhams soit 16 %

II - RESIDENCE EN FRANCE

Examinons maintenant le cas où M. et Mme DURAND seraient restés résidents en France.

Les pensions se décomposeraient ainsi qu'il suit :

- retraite sécurité sociale : brut avant prélèvements = 12 917 €

prélèvement CSG + RDS (7,1 %) = 917 €

Net perçu = 12 000 €

- retraite complémentaire : brut avant prélèvements = 8 705 €

prélèvement CSG + RDS (7,1 %) = 618 €

prélèvement maladie (1 %) = 87 €

Net perçu = 8 000 €

Le total des pensions de retraite perçues à déclarer à l'administration fiscale française serait donc de 20 000 € soit : 224 980 dirhams.

L'imposition à l'IRPP (impôt sur le revenu des personnes physiques) serait alors de 62 € soit 697 dirhams (cf. ClickImpôt, logiciel de déclaration et de calcul de l'imposition française, version 2012).

Le revenu disponible serait ainsi de :

- revenu perçu des caisses = 20 000 € soit 224 980 dirhams

- Impôt dur le revenu =...............62 € soit...... 697 dirhams

- revenu disponible =.......... 19 938 € soit 224 283 dirhams

Le taux de prélèvements serait alors de :

- pensions brutes : 21 662 € ou 243 226 dirhams

- revenu disponible:19 938 € ou 224 283 dirhams

- prélèvements : 1 724 € ou 18 943 dirhams soit un taux de prélèvements de 7,95 %

III - LA REDUCTION DE 80 %

Au travers de l'exemple développé, nous pouvons toucher du doigt ce qui a motivé le législateur marocain dans sa volonté de créer un régime spécial applicable aux résidents titulaires de pensions de retraite de source étrangère. En effet, si aucune disposition n'avait été prise, le taux de prélèvement sur les pensions de retraite aurait été un argument allant à l'encontre de la volonté marocaine de voir s'installer dans le pays des résidents à fort potentiel de pouvoir d'achat (en regard de la population marocaine).

Le dispositif de réduction de 80 % d'impôt a toutefois des limites. On sait que cette réduction est limitée aux transferts de pension. Aussi, et dans le cas étudié, est-il intéressant de faire le calcul du taux de transfert nécessaire afin que la situation en défaveur du Maroc par rapport à la France, devienne positive.

Le revenu disponible avant impôt au Maroc est de 234 463 dirhams. En France, après impôt, le revenu disponible est de 224 283 dirhams. Ainsi, l'imposition au Maroc doit être au maximum de 10 181 dirhams pour qu'il y ait égalité parfaite entre le revenu disponible net en France comme au Maroc.

Il va s'en dire que les transferts de pension au Maroc doivent être de 192 230 dirhams soit un taux de 82 % du total des pensions.

La réduction serait alors de :

- impôt brut avant réductions = 30 631 dirhams

- réduction = 30631x80 %x 192230/234463 = 20090 dirhams

soit un impôt de : 30 631 - 20 090 - 360 (réduction charge de famille) = 10 180 dirhams

D'où un revenu disponible de : 234 463 - 10 180 = 224 283

CONCLUSIONS :

Bien qu'ayant pris un exemple qui me semble assez courant parmi les retraités français au Maroc, les situations devraient être examinées au cas par cas. Toutefois, le taux de transfert exigé dans ce cas, me semble-t-il, moyen, afin d'obtenir un avantage au niveau de l'imposition, me parait devoir être au dessus de 75 %. Il me semble nécessaire d'examiner d'autres exemples afin de cerner les différents cas. Ceci fera l'objet d'autres études que nous ne manquerons pas de publier sur ce forum ainsi que d'une conclusion générale.

Mais, sommes nous venus chercher au Maroc simplement des avantages fiscaux qui me paraissent plutôt illusoires, ou bien sommes nous venus pour le climat, la vie moins chère, les produits alimentaires plus sains, une certaine douceur de vivre ? C'est plus vers ces "à côtés" qu'il convient de rechercher les avantages de notre expatriation.

#impot #réduction80%

- une retraite de base, servie par la sécurité sociale

- une retraite complémentaire, régime ARRCO et/ou AGIRC

Les pensions se décomposent ainsi qu'il suit :

- retraite sécurité sociale : brut avant déductions sociales = 12 917 €

retenue maladie 3,2 % = 413 €

Net perçu = 12 504 €

- retraite complémentaire : brut avant déductions sociales = 8 705 €

retenue maladie 4,2 % = 366 €

Net perçu = 8 339

Le total des pensions perçues à déclarer à l'administration fiscale marocaine sera donc de 20 843 € soit 234 463 dirhams (taux de change officiel 2011 : 1 € = 11,249 dirhams).

Le décompte de l'imposition à l'Impôt général du le revenu (IGR) sera ainsi calculé :

. pensions déclarées............................... 234 463 dirhams

. abattement de 40 % sur les pensions.......93 785 dirhams

. revenus imposables.............................. 140 678 dirhams

barème 2012 de l'IGR :

de ............. 0 à 30 000 = 30 000 x 0 % = 0

de..... 30 000 à 50 000 = 20 000 x 10 % = 2 000

de..... 50 000 à 60 000 = 10 000 x 20 % = 2 000

de..... 60 000 à 80 000 = 20 000 x 30 % = 6 000

de.. 80 000 à 140 678 = 60 678 x 34 % = 20 631

total impôt brut .................................... = 30 631

déduction charge de famille........................= 360

total imposition......................................= 30 271 dirhams

Le revenu disponible de M. et Mme DURAND serait donc de :

- revenus perçus des caisses............................................... 234 463 dirhams

- imposition............................................................................ 30 271 dirhams

- revenu disponible............................................................. 204 192 dirhams

Nous remarquons que le taux de prélèvements serait de :

- pensions brutes = (12 917 € + 8 705 €) x 11,249 dirhams = 243 226 dirhams

- revenus disponible =.............................................................204 192 dirhams

- prélèvements (impôts + cotisations maladie) =.......................39 034 dirhams soit 16 %

II - RESIDENCE EN FRANCE

Examinons maintenant le cas où M. et Mme DURAND seraient restés résidents en France.

Les pensions se décomposeraient ainsi qu'il suit :

- retraite sécurité sociale : brut avant prélèvements = 12 917 €

prélèvement CSG + RDS (7,1 %) = 917 €

Net perçu = 12 000 €

- retraite complémentaire : brut avant prélèvements = 8 705 €

prélèvement CSG + RDS (7,1 %) = 618 €

prélèvement maladie (1 %) = 87 €

Net perçu = 8 000 €

Le total des pensions de retraite perçues à déclarer à l'administration fiscale française serait donc de 20 000 € soit : 224 980 dirhams.

L'imposition à l'IRPP (impôt sur le revenu des personnes physiques) serait alors de 62 € soit 697 dirhams (cf. ClickImpôt, logiciel de déclaration et de calcul de l'imposition française, version 2012).

Le revenu disponible serait ainsi de :

- revenu perçu des caisses = 20 000 € soit 224 980 dirhams

- Impôt dur le revenu =...............62 € soit...... 697 dirhams

- revenu disponible =.......... 19 938 € soit 224 283 dirhams

Le taux de prélèvements serait alors de :

- pensions brutes : 21 662 € ou 243 226 dirhams

- revenu disponible:19 938 € ou 224 283 dirhams

- prélèvements : 1 724 € ou 18 943 dirhams soit un taux de prélèvements de 7,95 %

III - LA REDUCTION DE 80 %

Au travers de l'exemple développé, nous pouvons toucher du doigt ce qui a motivé le législateur marocain dans sa volonté de créer un régime spécial applicable aux résidents titulaires de pensions de retraite de source étrangère. En effet, si aucune disposition n'avait été prise, le taux de prélèvement sur les pensions de retraite aurait été un argument allant à l'encontre de la volonté marocaine de voir s'installer dans le pays des résidents à fort potentiel de pouvoir d'achat (en regard de la population marocaine).

Le dispositif de réduction de 80 % d'impôt a toutefois des limites. On sait que cette réduction est limitée aux transferts de pension. Aussi, et dans le cas étudié, est-il intéressant de faire le calcul du taux de transfert nécessaire afin que la situation en défaveur du Maroc par rapport à la France, devienne positive.

Le revenu disponible avant impôt au Maroc est de 234 463 dirhams. En France, après impôt, le revenu disponible est de 224 283 dirhams. Ainsi, l'imposition au Maroc doit être au maximum de 10 181 dirhams pour qu'il y ait égalité parfaite entre le revenu disponible net en France comme au Maroc.

Il va s'en dire que les transferts de pension au Maroc doivent être de 192 230 dirhams soit un taux de 82 % du total des pensions.

La réduction serait alors de :

- impôt brut avant réductions = 30 631 dirhams

- réduction = 30631x80 %x 192230/234463 = 20090 dirhams

soit un impôt de : 30 631 - 20 090 - 360 (réduction charge de famille) = 10 180 dirhams

D'où un revenu disponible de : 234 463 - 10 180 = 224 283

CONCLUSIONS :

Bien qu'ayant pris un exemple qui me semble assez courant parmi les retraités français au Maroc, les situations devraient être examinées au cas par cas. Toutefois, le taux de transfert exigé dans ce cas, me semble-t-il, moyen, afin d'obtenir un avantage au niveau de l'imposition, me parait devoir être au dessus de 75 %. Il me semble nécessaire d'examiner d'autres exemples afin de cerner les différents cas. Ceci fera l'objet d'autres études que nous ne manquerons pas de publier sur ce forum ainsi que d'une conclusion générale.

Mais, sommes nous venus chercher au Maroc simplement des avantages fiscaux qui me paraissent plutôt illusoires, ou bien sommes nous venus pour le climat, la vie moins chère, les produits alimentaires plus sains, une certaine douceur de vivre ? C'est plus vers ces "à côtés" qu'il convient de rechercher les avantages de notre expatriation.

#impot #réduction80%

- le Ven 06 Avr 2012, 20:35

- Rechercher dans: Impôts

- Sujet: La réduction d'impôts de 80 % : fin d'une interprétation restrictive.

- Réponses: 0

- Vues: 3553

La réduction d'impôts de 80 % : fin d'une interprétation restrictive.

La réduction d'impôt sur le revenu de 80 % : la fin d'une interprétation restrictive

L'administration fiscale locale avait une interprétation restrictive et parfois à géométrie variable de l'article 76 du Code Général des Impôts relatif à la détermination de la réduction d'impôts de 80 % attribuée aux pensions de retraite de source étrangère.

Devant les difficultés liées à une incompréhension des textes par les fonctionnaires chargés de les mettre en application, j'ai, par un courriel du 8 mars 2012, alerté la Direction Générale des Impôts près le Ministère de l'Economie et des Finances. Les divergences portaient principalement sur le refus de prendre en compte les dépenses faites en dirhams sur un compte bancaire convertible ainsi que les dépenses faites en dirhams au moyen d'une carte de crédit étrangère.

La réponse à ces questions, signée de Monsieur le Directeur Général des Impôts, m'est parvenue par courriel le 06 avril 2012 et est datée du 05 avril 2012. Celle-ci valide le dépliant transmis par les soins de l'Ambassade de France à RABAT ainsi que par les Consulats de France au MAROC. Ces dispositions sont résumées dans l'article ci-dessous intitulé "à propos de la déclaration des revenus 2011 (imposition en 2012)" -à consulter dans les archives- auquel on se référera utilement.

Contrairement à l'avis de l'administration fiscale locale, tant de fois répété à nos concitoyens français, les dépenses en dirhams sur un compte convertible ainsi que les dépenses en dirhams au moyen d'une carte de crédit étrangère, sont éligibles pour la détermination de la réduction d'impôts de 80 %.

En conséquence, et afin de faire valoir vos droits, vous trouverez, ci-dessous, en pièce jointe, la réponse qui m'a été faite par Monsieur le Directeur Général des Impôts. Pour ce faire, vous pourrez consulter la réponse et éventuellement l'éditer en cliquant sur le lien de la pièce jointe.

Devant les difficultés liées à une incompréhension des textes par les fonctionnaires chargés de les mettre en application, j'ai, par un courriel du 8 mars 2012, alerté la Direction Générale des Impôts près le Ministère de l'Economie et des Finances. Les divergences portaient principalement sur le refus de prendre en compte les dépenses faites en dirhams sur un compte bancaire convertible ainsi que les dépenses faites en dirhams au moyen d'une carte de crédit étrangère.

La réponse à ces questions, signée de Monsieur le Directeur Général des Impôts, m'est parvenue par courriel le 06 avril 2012 et est datée du 05 avril 2012. Celle-ci valide le dépliant transmis par les soins de l'Ambassade de France à RABAT ainsi que par les Consulats de France au MAROC. Ces dispositions sont résumées dans l'article ci-dessous intitulé "à propos de la déclaration des revenus 2011 (imposition en 2012)" -à consulter dans les archives- auquel on se référera utilement.

Contrairement à l'avis de l'administration fiscale locale, tant de fois répété à nos concitoyens français, les dépenses en dirhams sur un compte convertible ainsi que les dépenses en dirhams au moyen d'une carte de crédit étrangère, sont éligibles pour la détermination de la réduction d'impôts de 80 %.

En conséquence, et afin de faire valoir vos droits, vous trouverez, ci-dessous, en pièce jointe, la réponse qui m'a été faite par Monsieur le Directeur Général des Impôts. Pour ce faire, vous pourrez consulter la réponse et éventuellement l'éditer en cliquant sur le lien de la pièce jointe.

- le Sam 26 Nov 2011, 12:23

- Rechercher dans: 4.4.1. Généralités : la convention franco-marocaine

- Sujet: Protection sociale des retraités résidents français au Maroc : la convention franco marocaine de sécurité sociale

- Réponses: 1

- Vues: 4453

Protection sociale des retraités résidents français au Maroc : la convention franco marocaine de sécurité sociale

La couverture maladie des retraités français résidant au Maroc

La convention franco-marocaine de sécurité sociale

La convention franco-marocaine de sécurité sociale

Inscription à la CNSS

date de signature : 22 octobre 2007

date de début d'application : 01 juin 2011

1 - Public retraité concerné :

- ressortissant français

- ressortissant marocain

- ressortissant d'un état membre de l'Union européenne/Espace économique européen

2 - Objet

- remboursement des soins dispensés au Maroc pour maladie et maternité selon la législation marocaine aux retraités bénéficiaires et leurs ayants-droit vivant avec eux au Maroc.

3 - Condition :

démarches pour s'inscrire :

L'attestation SE 350-07 obtenue, la CNSS procèdera à votre inscription et celle de vos ayants-droit et vous bénéficierez des prestations en nature (remboursement de soins) en matière de maladie et maternité selon les dispositions de la législation marocaine.

Pour ce faire, il conviendra de se rendre dans les locaux de l'agence d'El Jadida de la CNSS, avenue Mohamed VI. Il vous sera demandé, outre le formulaire SE 350-07 dûment rempli et signé :

- la photocopie de votre carte de résident légalisée

- la photocopie de la carte de résident de vos ayants-droits (épouse ou époux, enfants)

- pour les couples, la photocopie de l'acte de mariage (livret de famille)

- pour les enfants à charge et vivant au Maroc, la photocopie de leur extrait de naissance (livret de famille)

- une attestation bancaire faisant apparaître le n° de compte et le libellé

- enfin, pour le titulaire et l'époux ou épouse à charge (ayant-droit) un certificat de résidence précisant qu'il ou qu'elle est "sans profession". Ce certificat est délivré par le bureau des étrangers de la Sûreté Provinciale (le même bureau qui vous a délivré votre carte de séjour). Il vous faudra remettre une photocopie de la carte de séjour de l'ayant-droit ainsi qu'un timbre fiscal à 20 dirhams.

Le jour de la remise du dossier complet, marquera le début de votre affiliation ainsi que celle de vos ayants-droits. Il vous sera remis une "fiche d'adhésion" qui comportera la liste des assurés de votre famille. Prévoir une photo d'identité.

Attention : Vous devez informer votre caisse française d'assurance maladie de votre départ.

ATTENTION : le décès du titulaire de l'adhésion à la CNSS fait perdre l'affiliation de ses ayants-droits. Ainsi, par exemple, l'épouse sans revenu inscrite comme ayant-droit d'un adhérent décédé, perd sa qualité d'ayant-droit. Elle devra se faire inscrire comme adhérente titulaire en effectuant une nouvelle procédure d'inscription. La fourniture d'un formulaire SE-350-07 s'avère alors nécessaire. Pour ce faire, il convient d'adresser le formulaire SE 350-07 à la caisse vieillesse débitrice de la pension du défunt et demander la pension de reversion. C'est en cette qualité de titulaire d'une pension de reversion que la caisse française lui délivrera le formulaire SE 350-07.

4 - Prise en charge de soins lors d'un séjour temporaire hors du territoire marocain

(art. L. 311-9 du code de la sécurité sociale)

La convention franco-marocaine de sécurité sociale ne comporte aucune disposition vous permettant de bénéficier du remboursement de vos soins lors d'un séjour temporaire hors du territoire marocain.

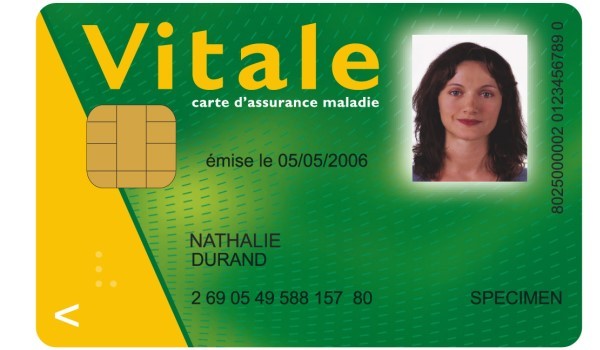

Si vous êtes un ressortissant français titulaire d'une retraite du régime français de sécurité sociale et si vous venez en vacances en France, la législation française prévoit une couverture permanente (soins inopinés ou programmés) en France. Désormais “Tout Français résidant à l’étranger titulaire d’une pension d’un régime de retraite de base peut bénéficier de l’ouverture de droits aux prestations en nature de l’assurance-maladie en France, et peut donc être remboursé pour des soins reçus en France, précise le ministère dans sa réponse aux questions posées par plusieurs parlementaires représentants des Français à l'étranger, parue mardi 08 octobre 2013 au journal officiel. Un retraité résidant à l’étranger peut conserver sa carte Vitale à son départ du territoire français et l’utiliser lorsqu’il revient en France pour recevoir des soins. S’il ne possède pas de carte Vitale, celle-ci lui sera automatiquement délivrée lorsqu’il qu’il fera ouvrir ses droits permanents auprès de la CPAM compétente“.

Le ministère confirme ainsi une information délivrée en septembre auprès de la commission des Affaires sociales de l’Assemblée des Français de l’étranger.

Pour faire une demande de carte Vitale, le pensionné du régime général devra s’adresser à la caisse du dernier lieu de résidence habituelle en France, soit la caisse du lieu des soins. Le délai de production de la carte est de trois semaines après le renvoi du formulaire de demande par l’assuré. Pour les adhérents à la CFE (Caisse des Français de l’étranger), actifs ou retraités, la totalité du dossier est gérée par la CPAM d’Indre-et-Loire, (Centre de paiement 204/2 - Le Champ-Girault - Rue Edouard-Vaillant - 37035 Tours cedex) de l’ouverture des droits au remboursement des soins. (auparavent, vous deviez présenter votre titre de pension et votre carte d'identité nationale pour obtenir la prise en charge de vos soins par la Caisse Primaire d'Assurance Maladie de votre lieu de séjour provisoire en France ainsi qu'un formulaire S1104 "changement de situation" que vous pouvez reproduire en cliquant sur le lien suivant : http://www.ameli.fr/fileadmin/user_upload/formulaires/S1104.pdf)

Le principe, confirmé par la CNAMTS (caisse nationale assurance maladie des travailleurs salariés), est le suivant :

- restitution de la carte vitale lors du départ à l'étranger sauf pour les pensionnés français qui sont en droit de conserver leur carte vitale. Si il vous a été demandé par erreur la restitution de votre carte vitale et que vous avez obtempéré à cette demande, vous devez procéder à une nouvelle demande d'attribution par un courrier adressé soit à votre dernière caisse d'assurance maladie avant votre départ de France, soit à la caisse d'assurance maladie de votre lieu habituel de séjour en France.

D'autre part, suite à l'intervention du directeur général de la CNAMTS devant l'assemblée des Français à l'étranger, en mars 2012, la CNAMTS s'est engagée dans la création d'une offre de service dédiée pour les pensionnés français du régime général hors adhérents CFE pour mieux répondre à leur besoin et harmoniser les pratiques des caisses compte tenu des spécificités liées à leur expatriation.

C.N.A.M.T.S. a écrit:"La construction d'une offre adaptée aux besoins, à laquelle nous travaillons depuis, est rendue toutefois plus difficile compte tenu de l'absence de données fiables en termes de recensement des assurés concernés, de l'estimation de leur taux de recours effectif aux soins en France et de la sous déclaration au registre des consulats. Ces hypothèses sont importantes pour le choix de la solution à retenir et calibrage de notre offre. L'hypothèse retiendra en tout état de cause la solution d'une caisse pivot et d'un accueil téléphonique spécifique pour mieux orienter les français pensionnés de l'étranger. Le service sera opérationnel avant la fin de l'année."

5 - cotisations prélevées

Si la résidence fiscale n'est plus établie en France, vous n'aurez pas à payer la Cotisation Sociale Généralisée (C.S.G.), la Contribution au Remboursement de la Dette Sociale (C.R.D.S.) ni la contribution dépendance (CASA).

En revanche, une cotisation d'assurance maladie sera retenue sur vos pensions si vous êtes à charge du régime français (de 3,2% sur la pension de base et de 4,2% sur la pension complémentaire).

Contribution mise à jour le 03 novembre 2013 et qui fait suite à un article paru dans "le p'tit journal" de Pascale, ce qui démontre bien l'utilité de tous nos médias d'information en direction de notre communauté européenne à El Jadida. Bravo à Pascale pour sa célérité

- le Dim 15 Mai 2011, 16:49

- Rechercher dans: 4.1.1 - généralités

- Sujet: les impôts

- Réponses: 0

- Vues: 4786

les impôts

Les Impôts au Maroc :

l'essentiel

C'est là, à n'en pas douter, l'une des principales préoccupations des étrangers expatriés au Maroc. Les obligations en matière de fiscalité pour les retraités européens installés dans le Royaume sont de trois ordres :

l'essentiel