alain

alain- Messages : 11589

Date d'inscription : 11/04/2011

Age : 76

Localisation : EL JADIDA (Maroc)

Travailleurs indépendants étrangers au Maroc

Travailleurs indépendants étrangers au Maroc

Dim 17 Nov 2013, 12:09

Travailleurs indépendants étrangers au Maroc

Dans la plupart des cas, les expatriés au Maroc exerçant une activité professionnelle en dehors du salariat sont inscrits en qualité de travailleurs indépendants. Pour ce faire, ils ont accompli un certain nombre de démarches administratives que nous examinons ci-dessous. Nous tâcherons également, dans un deuxième temps de déterminer le régime social auquel ils sont assujettis. Certains d'entre ces professionnels ont suivi la voie de la constitution d'une société commerciale. Cette étude n'a pas la prétention de répondre à l'ensemble des questions sur le sujet, sujet qui est vaste et multiple en fonction des situations toutes aussi diverses. Néanmoins, nous voulons livrer ici quelques réflexions générales sur le sujet.

PERSONNE PHYSIQUE

L'INSCRIPTION

Une personne physique exerçant une activité commerciale doit se faire obligatoirement inscrire au registre du commerce dans le ressort de la situation de l'établissement ce qui lui confère une existence juridique légale.

Délai d'inscription : dans les trois mois du début d'exercice ou de l'acquisition d'un fonds.

Documents exigés :

- Le certificat d'enregistrement au tableau des impôts 'patente" formulaire 1220

- Deux copies de la carte d'identité nationale ou deux copies de la carte de résidence pour les étrangers résidents ou du passeport pour ceux non résidents

- Un extrait de l'acte contenant des informations sur le régime matrimonial pour le commerçant étranger (article 6 d de la matière 1 de l'arrêté ministériel n° 106-97) Une copie de diplôme ou autorisation ou le certificat obligatoire pour l'exercice de l'activité le cas échéant (article 4 de la matière 1 de l'arrêté)

- Une déclaration signée et légalisée (formulaire 1) en trois exemplaires

- Un certificat négatif dont la validité ne dépasse pas une année en cas de choix d'une devise ou nom commercial (article 3 de la matière 1 de l'arrêté)

- L'autorisation du président de tribunal pour le commerçant étranger mineur conformément a loi marocaine (article 16 du code de commerce)

- L'autorisation indiquée dans l'article 4 de la matière 42 du code de commerce en cas d'un mineur ou d' une personne gérant les biens d'un mineur dans le commerce (article 2 de l'arrêté ministériel)

- En cas d'enregistrement via un mandataire:

la présentation du mandat signée par le commettant est exigée (le 3ème aliéna du décret d'application) et une photocopie de la CIN du mandataire

LA PROTECTION SOCIALE

Elle devrait être régie par la convention franco-marocaine de sécurité sociale. En effet, la France a signé à ce jour, 40 conventions bilatérales qui fixent les règles applicables aux ressortissants des pays concernés. Or, si la convention avec le Maroc instaure pour les salariés et retraités anciens salariés la possibilité du bénéfice de la couverture maladie et vieillesse par le biais de la législation marocaine (CNSS), les dispositions en matière de protection des travailleurs indépendants de nationalité française restent très réduites. En effet, en matière de protection sociale des travailleurs indépendants, le Maroc n'en est qu'aux balbutiements. Il existe bien la possibilité d'une couverture par l'entremise d'une assurance privée (en l'occurrence la Wafa), mais ces dispositions restent facultatives. La convention émet simplement la possibilité pour un français installé au Maroc d'une couverture par les organismes français, les marocains installés en France devant, eux, se conformer à la loi française d'adhésion obligatoire au système de protection sociale. Il est à signaler, d'ailleurs, que sur les 40 conventions bilatérales signées, 8 seulement contiennent des dispositions de réciprocité concernant les travailleurs indépendants : Andorre, le Canada, la Corée du Sud, le Japon, le Québec, le Chili, les États-Unis et la Tunisie.

Ainsi donc, concernant la partie maladie-maternité, une seule solution (en dehors des assurances privées marocaines qui limitent la protection au seul territoire marocain), consiste dans l'adhésion à l'assurance volontaire de la Caisse des Français à l'Etranger (C.F.E.) qui offre la protection maladie-maternité sur les deux territoires avec possibilité d'adhésion à une mutuelle complémentaire.

Caisse des Français de l’étranger (CFE)

BP 100 - 77950 Rubelles - France

Téléphone : 01 64 71 70 00 - Télécopie : 01 60 68 95 74

Courriel : courrier@cfe.fr – Internet : www.cfe.fr

Bureaux d’accueil

Le site de la CFE (www.cfe.fr) est particulièrement bien conçu. Il permet l'adhésion en ligne, l'émission des feuilles de soins à présenter aux praticiens, pharmaciens et autres intervenants marocains. Vous y trouverez également les tarifs appliqués aux travailleurs indépendants.

Concernant la protection vieillesse, tout dépend de votre corps de métier. Vous devez vous adresser à la caisse spécifique de votre profession.

BP 100 - 77950 Rubelles - France

Téléphone : 01 64 71 70 00 - Télécopie : 01 60 68 95 74

Courriel : courrier@cfe.fr – Internet : www.cfe.fr

Bureaux d’accueil

- 12 rue La Boétie - 75008 Paris

Téléphone : 01 40 06 05 80 – Télécopie : 01 40 06 05 81 - Centre d’activités Saint-Nicolas - 160 rue des Meuniers - 77950 Rubelles

Téléphone : 01 64 71 70 00 - Télécopie : 01 60 68 95 74

Le site de la CFE (www.cfe.fr) est particulièrement bien conçu. Il permet l'adhésion en ligne, l'émission des feuilles de soins à présenter aux praticiens, pharmaciens et autres intervenants marocains. Vous y trouverez également les tarifs appliqués aux travailleurs indépendants.

Concernant la protection vieillesse, tout dépend de votre corps de métier. Vous devez vous adresser à la caisse spécifique de votre profession.

Pour les artisans , les commerçants et les industriels

Régime social des indépendants (RSI) (ex ORGANIC et CANCAVA)

Caisse nationale

264 avenue du Président Wilson - 93457 La Plaine Saint Denis Cedex

Téléphone : 01 77 93 00 00 - Internet : www.le-rsi.fr Rubrique "contactez-nous" pour connaître les coordonnées de la caisse dont vous dépendez.

Pour les professions libérales (à l’exception des avocats)

Caisse nationale d’assurance vieillesse des professions libérales (CNAVPL)

102 rue de Miromesnil - 75008 Paris

Téléphone : 01 44 95 01 50 – Télécopie : 01 45 61 91 37

Courriel : cnavpl.info@cnavpl.fr – Internet : www.cnavpl.fr

Pour les avocats

Caisse nationale des barreaux français (CNBF)

11 boulevard de Sébastopol - 75038 Paris cedex 01

Téléphone : 01 42 21 32 30 - Télécopie : 01 42 21 32 71

Internet : www.cnbf.fr

Pour les professions agricoles

Caisse centrale de la Mutualité Sociale Agricole (MSA)

Les Mercuriales - 40 rue Jean-Jaurès - 93547 Bagnolet cedex

Téléphone : 01 41 63 77 77 – Télécopie : 01 41 63 72 66 – Internet : www.msa.fr/

Ces organismes vous indiqueront les conditions d’adhésion ainsi que le montant des cotisations.

L’assurance volontaire vieillesse des travailleurs non salariés donne droit, en général, aux mêmes prestations que l’assurance obligatoire qui comporte un régime d’assurance invalidité-décès et un régime complémentaire d’assurance vieillesse.

Vous pouvez également vous constituer une retraite complémentaire en adhérant à une institution de prévoyance (voir les retraites complémentaires).

DIRIGEANTS DE SOCIETE

Certains, pour l'exercice d'une profession indépendante au Maroc, ont choisi de constituer une société. Cela permet notamment de dissocier le patrimoine de la société du patrimoine privé. Cette façon de procéder a un avantage indéniable lorsque l'on sait que l'entrepreneur individuel, dans la gestion de ses affaires, risque non seulement les biens de son entreprise mais également ses biens propres. Certains, d'ailleurs, ont constitué des sociétés à associé unique simplement dans le but de la protection des biens personnels.

Nous ne nous étendrons pas sur la protection sociale des dirigeants de société. En effet, le système de protection va dépendre de leur statut dans la société : gérant majoritaire ou minoritaire, associé unique... Leur situation sera en conséquence, soit celui d'un travailleur indépendant, soit celui d'un travailleur salarié. Soit la CFE, soit la CNSS (mais avec une option possible pour la CFE).

#activitéprofessionnelle #assuranceretraite

- alain

- Messages : 11589

Date d'inscription : 11/04/2011

Age : 76

Localisation : EL JADIDA (Maroc)

Re: Travailleurs indépendants étrangers au Maroc

Mer 29 Jan 2014, 22:38

Couverture médicale des indépendants

Bientôt une solution ?

Bientôt une solution ?

C'est ce que laisse entrevoir l'article paru le 20 janvier dernier dans "la vie économique" et dont nous donnons le lien ci-dessous. Cela intéresse les étrangers résidant au Maroc et qui exercent une activité professionnelle indépendante.

Les scénarios envisagés en matière de couverture maladie des indépendants

#activitéprofessionnelle

- alain

- Messages : 11589

Date d'inscription : 11/04/2011

Age : 76

Localisation : EL JADIDA (Maroc)

Re: Travailleurs indépendants étrangers au Maroc

Ven 04 Jan 2019, 14:24

Pour les indépendants

un régime fiscal allégé : l'auto-entreprise

A l'image du régime fiscal de l'auto-entrepreneur en France, le Maroc a adopté un régime allégé quant aux formalités. Celui-ci a pour objet la réduction de l'économie parallèle ou clandestine, encore très importante au Maroc, en offrant une protection sociale et des taux d'imposition avantageux. Ce régime concerne de petites structures.

Le régime :

QUI PEUT DEVENIR AUTO-ENTREPRENEUR ?

Le statut de l’auto-entrepreneur est accordé à toute personne physique exerçant à titre individuel, une activité industrielle, commerciale ou artisanale ou prestataire de services. De même, une personne associée ou actionnaire dans une entreprise sans y exercer une activité reste éligible au statut de l’auto-entrepreneur. Toutefois, il est précisé que le statut de l’autoentrepreneur n’est pas accordé si l’entrepreneur exerce déjà une activité soumise à la taxe professionnelle, en tant que personne morale ou physique. Il devra, au préalable, accomplir les démarches de cessation d’activité avant de s’inscrire au registre national de l’autoentrepreneur.

AVEC QUELLES LIMITES DE CHIFFRE D’AFFAIRES ?

Pour bénéficier du régime fiscal de l’autoentrepreneur, le chiffre d’affaires annuel encaissé ne doit pas dépasser :

• 500 000 DH pour les activités industrielles, commerciales et artisanales ;

• 200 000 DH pour les prestataires de services.

QUELLES SONT LES CONTRIBUABLES EXCLUS DU RÉGIME DE L’AUTO-ENTREPRENEUR ?

Sont exclus de ce régime, les contribuables exerçant les professions, activités et prestations de services suivantes : •Architecte ; •Artistes-auteurs ; •Assureurs ; •Avocats ; •Changeurs de monnaies ; •Chirurgiens ; •Chirurgiens dentistes ; •Commissaires aux comptes ; •Commissionnaires en marchandises ; •Comptables ; •Débitants de tabac ; •Editeurs ; •Experts comptables ; •Exploitants d’auto-école ; •Exploitants de salles de cinéma ; •Exploitants de cliniques ; •Exploitants de laboratoire d’analyses médicales ; •Exploitants d’école d’enseignement privé ; •Géomètres ; •Hôteliers ; 5 Régime Fiscal de l’auto-entrepreneur Régime Fiscal de l’auto-entrepreneur •Huissiers de justice ; •Imprimeurs ; •Ingénieurs conseils ; •Libraires ; •Lotisseurs et promoteurs immobiliers ; •Loueurs d’avions ou d’hélicoptères ; •Mandataires négociants ; •Marchands de biens immobiliers ; •Marchands en détail d’orfèvrerie, bijouterie et joaillerie ; •Marchands en gros d’orfèvrerie, bijouterie et joaillerie ; •Marchands exportateurs ; •Marchands importateurs ; •Métreurs-vérificateurs ; •Médecins ; •Notaires ; •Prestataires de services liés à l’organisation des fêtes et réceptions ; •Pharmaciens ; •Producteurs de films cinématographiques ; •Opticiens et lunetiers ; •Radiologues ; •Tenants un bureau d’études ; •Transitaires en douane ; •Topographes ; •Vétérinaires.

QUELS SONT LES AVANTAGES FISCAUX DONT BÉNÉFICIE L’AUTO-ENTREPRENEUR ?

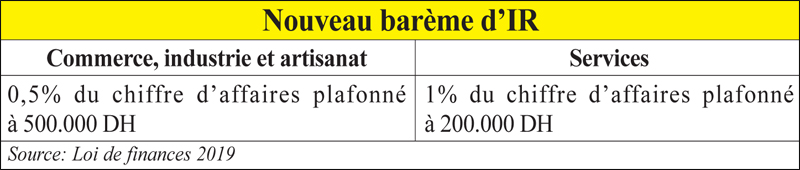

Impôt sur le revenu : Les personnes physiques, exerçant à titre individuel en tant qu’auto-entrepreneurs conformément à la législation et la réglementation en vigueur, sont soumises à l’impôt sur le revenu, en appliquant au chiffre d’affaires encaissé l’un des taux suivants : • 1% sur le montant qui ne dépasse pas 500.000DH pour les activités commerciales, industrielles et artisanales ; • 2% sur le montant qui ne dépasse pas 200.000DH pour les prestations de service. Les taux susvisés sont libératoires de l’I.R.

Plus-values nettes : Les plus-values nettes résultant de la cession ou du retrait des biens corporels et incorporels affectés à l’exercice de l’activité sont imposables par voie de rôle suivant les modalités prévues à l’article 40-I du C.G.I et selon les taux du barème prévu au code général des impôts.

Taxe sur la valeur ajoutée : L’auto entrepreneur est hors champ d’application de la TVA puisque son chiffre d’affaires ne dépasse pas le seuil d’assujettissement de la TVA fixé à 500 000 dhs. Taxe professionnelle Exonération de la taxe professionnelle pendant une période de 5 ans à compter de la date du début d’activité ainsi que les terrains, constructions de toute nature, additions de constructions, matériels et outillages neufs acquis en cours d’exploitation, directement ou par voie de crédit-bail.

Formalités :

QUELLE EST LA PROCÉDURE D’INSCRIPTION AU REGISTRE NATIONAL DE L’AUTOENTREPRENEUR ?

Pour avoir ce statut d’auto-entrepreneur, les personnes physiques doivent remplir la demande d’inscription, qui vaut déclaration d’existence, d’une manière électronique via le portail du registre national de l’auto-entrepreneur. Cette demande retirée et signée par l’intéressé, doit être déposée auprès de l’un des guichets des banques partenaires de Barid Al Maghrib dans un délai de 30 jours à compter de la date à partir de laquelle la demande a été établie sur le portail électronique. La demande doit être accompagnée d’une photo personnelle et d’une copie de la carte nationale d’identité de l’intéressé, ou de la carte de séjour pour les étrangers.

QUELLES SONT LES BANQUES PARTENAIRES ? Al Barid Bank, Attijariwafa Bank, BMCE Bank, Banque Populaire, Crédit Immobilier et Hôtelier, Groupe Crédit Agricole du Maroc et Société Générale Marocaine des Banques

QUELLES SONT LES OBLIGATIONS DÉCLARATIVES DE L’AUTO-ENTREPRENEUR ?

Déclaration du chiffre d’affaires de l’auto entrepreneur Le contribuable dont l’impôt est déterminé selon le régime de l’auto-entrepreneur est tenu de déclarer son chiffre d’affaires encaissé trimestriellement sur ou d’après l’imprimé modèle établi par l’organisme désigné à cet effet conformément à la législation et à la réglementation en vigueur. 8 Régime Fiscal de l’auto-entrepreneur Régime Fiscal de l’auto-entrepreneur La déclaration et le versement trimestriel doivent être effectués auprès de l’organisme concerné avant la fin du mois qui suit le trimestre au cours duquel le chiffre d’affaires a été encaissé. Déclaration de cessation, cession ou transformation de l’entreprise Pour les contribuables soumis à l’I.R. selon le régime de l’auto-entrepreneur, cette déclaration doit être souscrite auprès de l’organisme désigné à cet effet conformément à la législation et la réglementation en vigueur, dans les mêmes conditions que celles prévues à l’article 150 du C.G.I. Télédéclaration effectuée par l’auto entrepreneur Les contribuables soumis à l‘impôt sur le revenu au titre du revenu professionnel déterminé selon le régime de l’auto entrepreneur, ont la possibilité de souscrire, par procédé électronique, leur déclaration de chiffre d’affaires soit au niveau de leur compte personnel AE sur le portail : rnae.gov.ma, soit auprès des guichets de Barid Bank. Les télédéclarations produisent les mêmes effets juridiques que les déclarations prévues par le C.G.I.

COMMENT SE FAIT LE PAIEMENT DE L’IMPÔT ? Recouvrement par paiement spontané Le montant de l’impôt dû par les contribuables soumis au régime de l’auto-entrepreneur, est versé de manière spontanée au niveau de l’une des agences de Barid Bank, avant la fin du mois qui suit le trimestre au cours duquel le chiffre d’affaires a été encaissé. 9 Régime Fiscal de l’auto-entrepreneur Régime Fiscal de l’auto-entrepreneur

AUTRES PROCÉDURES AUXQUELLES EST SOUMIS L’AUTO-ENTREPRENEUR ? L’auto-entrepreneur est soumis aux mêmes dispositions prévues pour les contribuables dont les revenus professionnels sont déterminés selon le régime du bénéfice forfaitaire et qui sont relatives au contrôle, au contentieux, aux sanctions et à la prescription.

COMMENT METTRE FIN AU RÉGIME DE L’AUTOENTREPRENEUR ? L’auto-entrepreneur est radié du RNAE :

•sur demande de l’intéressé établie à cet effet d’après un modèle fixé par la loi et déposée à l’un des guichets relevant de Barid Al Maghrib ;

•en cas de non déclaration de chiffre d’affaires ou déclaration de chiffre d’affaires nul à partir de la 2ème année suivant l’inscription ;

•suite à la transformation à un autre statut ou régime ; •sans délai, à compter de la date de notification de la copie de décision judicaire de radiation ayant un titre exécutoire ; •en cas de non versement des cotisations sociales et fiscales pendant une année ;

•en cas de déclaration de chiffre d’affaires dépassant le seuil fixé pendant deux années consécutives.

QUEL EST L’ORGANISME HABILITÉ POUR L’OBTENTION DES ATTESTATIONS FISCALES ?

Pour l’obtention des attestations fiscales et notamment l’attestation de régularité fiscale, document nécessaire pour la soumission aux marchés publics, l’auto-entrepreneur doit accéder au SIMPL-ATTESTATION, sur le portail la Direction Générale des Impôts www.tax.gov.ma Toutefois, l’attestation de radiation du RNAE est délivrée par Barid Al-Maghrib.

Révision à la baisse du minimum du montant des sanctions applicables en cas de défaut ou de retard dans le dépôt de la déclaration du chiffre d’affaires de l’auto-entrepreneur

Ce régime très simplifié et qui s'avère particulièrement avantageux, a pour objectif la lutte contre "l'informel" très présent au Maroc. Tout en permettant la régularisation d'une situation hors légalité, l'autoentrepreneur bénéficie de la couverture sociale pour lui-même et sa famille.

Mais les habitudes ont la vie dure... A fin 2018, seulement 85 000 "informels" se sont transformés en auto-entrepreneurs alors même que l'on sait que le potentiel en la matière se chiffre par centaines de milliers. Pourtant, le gouvernement marocain persiste et tend à "appâter" les récalcitrants. C'est pourquoi de nouvelles mesures ont été adoptées et sont applicables à compter du 1er janvier 2019.

Un nouveau barème de paiement de l'impôt sur le revenu

A compter du 1er janvier 2019, le minimum à émettre au titre des sanctions ci-après a été réduit de 500 à 100 dirhams pour :

- La majoration applicable en cas de défaut ou de retard dans le dépôt de la déclaration du chiffre d’affaires ;

- L’amende applicable en cas de déclaration incomplète ou insuffisante, lorsque les éléments manquants ou discordants n’ont pas d’incidence sur la base de l’impôt ou sur son recouvrement.

Pour toute demande d’information ou d’assistance,

Veuillez contacter le Centre d’information téléphonique de la DGI (lignes regroupées),

à l’adresse SIMPL@tax.gov.ma ou en appelant le 05 37 27 37 27.

Guide de l'auto-entreprise : voir le lien ci-joint concernant le guide fiscal de l'auto-entreprise 2019

- Protection sociale des travailleurs indépendants : l'AMO pour les travailleurs non salariés...

- Travailleurs indépendants au Maroc : le décret d'application de la couverture médicale enfin publié

- Coronavirus : Maroc - La DGSN porte à la connaissance des citoyens, ainsi qu'aux étrangers résidant légalement au Maroc...

- Maroc - Un cadre légal pour les travailleurs sociaux...

- Salariés étrangers au Maroc

Permission de ce forum:

Vous ne pouvez pas répondre aux sujets dans ce forum