17 résultats trouvés pour plusvalue

- le Ven 05 Jan 2024, 11:22

- Rechercher dans: Plus-values immobilières : Coefficients de réévaluation

- Sujet: Récapitulatifs des Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées au cours des années 2013 à 2023

- Réponses: 0

- Vues: 137

Récapitulatifs des Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées au cours des années 2013 à 2023

[size=18]Récapitulatifs des Coefficients de réévaluation [/size]

[size=18]pour la détermination des plus-values immobilières réalisées[/size]

[size=18]au cours des années 2013 à 2023[/size]

[size=18]

[/size]

[/size]

[size=16]#plusvalue #coefficientderéévaluation[/size]

- le Mer 28 Avr 2021, 16:11

- Rechercher dans: Plus-values immobilières : Coefficients de réévaluation

- Sujet: Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2021

- Réponses: 0

- Vues: 472

Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2021

[size=18]Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2021[/size]

- le Ven 06 Mar 2020, 23:28

- Rechercher dans: Plus-values immobilières : Coefficients de réévaluation

- Sujet: Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2020

- Réponses: 0

- Vues: 594

Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2020

Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2020

#plusvalue #coefficientderéévaluation

- le Lun 06 Mai 2019, 12:18

- Rechercher dans: Plus-values immobilières : Coefficients de réévaluation

- Sujet: Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2019

- Réponses: 0

- Vues: 572

Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2019

Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2019

Les coefficients de réévaluation pour la détermination des plus-values immobilières réalisées au cours de l'année 2019 sont parues au Bulletin Officiel du Royaume. On les trouvera ci-dessous

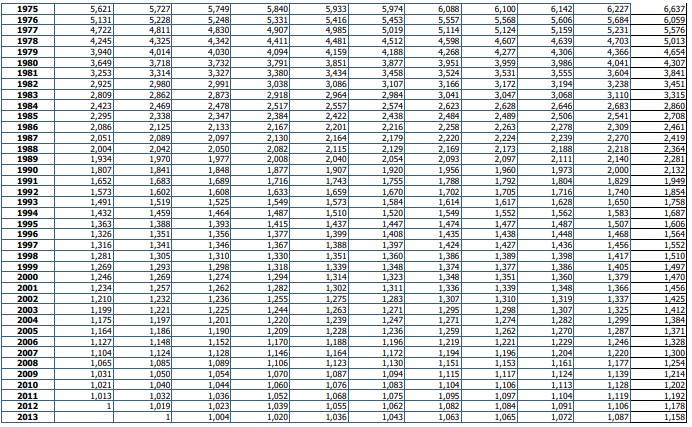

| année d'acquisition | coefficient | année d'acquisition | coefficient | année d'acquisition | coefficient |

| 1945 et antérieur | 3 % | 1970 | 8,794 | 1995 | 1,474 |

| 1946 | 49,090 | 1971 | 8,388 | 1996 | 1,435 |

| 1947 | 38,228 | 1972 | 7,961 | 1997 | 1,424 |

| 1948 | 26,951 | 1973 | 7,859 | 1998 | 1,386 |

| 1949 | 21,652 | 1974 | 7,023 | 1999 | 1,374 |

| 1950 | 21,147 | 1975 | 6,088 | 2000 | 1,348 |

| 1951 | 18,784 | 1976 | 5,557 | 2001 | 1,336 |

| 1952 | 16,029 | 1977 | 5,114 | 2002 | 1,307 |

| 1953 | 15,520 | 1978 | 4,598 | 2003 | 1,295 |

| 1954 | 16,924 | 1979 | 4,268 | 2004 | 1,271 |

| 1955 | 16,029 | 1980 | 3,951 | 2005 | 1,259 |

| 1956 | 13,612 | 1981 | 3,524 | 2006 | 1,219 |

| 1957 | 14,345 | 1982 | 3,166 | 2007 | 1,194 |

| 1958 | 11,730 | 1983 | 3,041 | 2008 | 1,151 |

| 1959 | 11,730 | 1984 | 2,623 | 2009 | 1,115 |

| 1960 | 11,285 | 1985 | 2,484 | 2010 | 1,104 |

| 1961 | 10,767 | 1986 | 2,258 | 2011 | 1,095 |

| 1962 | 10,586 | 1987 | 2,220 | 2012 | 1,082 |

| 1963 | 9,743 | 1988 | 2,169 | 2013 | 1,063 |

| 1964 | 9,378 | 1989 | 2,093 | 2014 | 1,059 |

| 1965 | 9,061 | 1990 | 1,956 | 2015 | 1,042 |

| 1966 | 9,099 | 1991 | 1,788 | 2016 | 1,026 |

| 1967 | 9,262 | 1992 | 1,702 | 2017 | 1,019 |

| 1968 | 9,199 | 1993 | 1,614 | 2018 | 1,000 |

| 1969 | 8,884 | 1994 | 1,549 |

- le Mer 16 Jan 2019, 16:25

- Rechercher dans: Imposition des profits réalisés à l'occasion d'une cession d'un immeuble

- Sujet: Régime des plus-values immobilières : une cotisation minimum sur certaines cessions d'habitation principale

- Réponses: 0

- Vues: 647

Régime des plus-values immobilières : une cotisation minimum sur certaines cessions d'habitation principale

Régime des plus-values immobilières :

une cotisation minimum sur certaines cessions d'habitations principales

L'évolution de la législation fiscale nous amène à signaler une disposition contenue dans la loi de finances pour 2019.

On sait (cf. : le régime des plus-values immobilières au Maroc) que la plus-value dégagée à l'occasion de la cession d'un immeuble ayant servi d'habitation principale au cédant durant un minimum de 6 années, est exonérée de l'impôt sur le revenu y afférent.

Toutefois, la loi de finances pour 2019 institue une cotisation minimale à l'impôt sur le revenu pour les immeubles dont le prix de cession est supérieure à 4 millions de dirhams.

Cette cotisation est égale à la différence entre le prix de cession et la limite de 4 millions de dirhams multipliée par le taux de 3 %.

Ainsi, une habitation principale vendue 5 millions de dirhams après 6 années d'occupation sera taxée à la cotisation minimale sur la base de (5 000 000 - 4 000 000)*3 % = 30 000 dirhams.

- le Mer 14 Mar 2018, 21:46

- Rechercher dans: Plus-values immobilières : Coefficients de réévaluation

- Sujet: Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2018

- Réponses: 0

- Vues: 936

Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2018

Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2018

-Arrêté du Ministre de l'Economie et des finances n° 494-18 du 14 février 2018 publié au Bulletin Officiel n° 6652 du 01 mars 2018

| année d'acquisition | coefficient | année d'acquisition | coefficient | année d'acquisition | coefficient |

| 1945 et antérieur | 3 % | 1970 | 8,630 | 1995 | 1,447 |

| 1946 | 48,175 | 1971 | 8,232 | 1996 | 1,408 |

| 1947 | 37,515 | 1972 | 7,813 | 1997 | 1,397 |

| 1948 | 26,448 | 1973 | 7,712 | 1998 | 1,360 |

| 1949 | 21,248 | 1974 | 6,892 | 1999 | 1,348 |

| 1950 | 20,753 | 1975 | 5,974 | 2000 | 1,323 |

| 1951 | 18,434 | 1976 | 5,453 | 2001 | 1,311 |

| 1952 | 15,730 | 1977 | 5,019 | 2002 | 1,283 |

| 1953 | 15,231 | 1978 | 4,512 | 2003 | 1,271 |

| 1954 | 16,608 | 1979 | 4,188 | 2004 | 1,247 |

| 1955 | 15,730 | 1980 | 3,877 | 2005 | 1,236 |

| 1956 | 13,358 | 1981 | 3,458 | 2006 | 1,196 |

| 1957 | 14,078 | 1982 | 3,107 | 2007 | 1,172 |

| 1958 | 11,511 | 1983 | 2,984 | 2008 | 1,130 |

| 1959 | 11,511 | 1984 | 2,574 | 2009 | 1,094 |

| 1960 | 11,075 | 1985 | 2,438 | 2010 | 1,083 |

| 1961 | 10,566 | 1986 | 2,216 | 2011 | 1,075 |

| 1962 | 10,392 | 1987 | 2,179 | 2012 | 1,062 |

| 1963 | 9,561 | 1988 | 2,129 | 2013 | 1,043 |

| 1964 | 9,201 | 1989 | 2,054 | 2014 | 1,039 |

| 1965 | 8,892 | 1990 | 1,920 | 2015 | 1,023 |

| 1966 | 8,929 | 1991 | 1,755 | 2016 | 1,007 |

| 1967 | 9,089 | 1992 | 1,670 | 1017 | 1,000 |

| 1968 | 9,027 | 1993 | 1,584 | ||

| 1969 | 8,718 | 1994 | 1,520 |

- le Lun 10 Avr 2017, 10:28

- Rechercher dans: Plus-values immobilières : Coefficients de réévaluation

- Sujet: Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2017

- Réponses: 0

- Vues: 1231

Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2017

Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2017

-Arrêté du Ministre de l'Economie et des finances n° 526-17 du 13 mars 2017 publié au Bulletin Officiel n° 6558 du 06 avril 2017

| année d'acquisition | coefficient | année d'acquisition | coefficient | année d'acquisition | coefficient |

| 1945 et antérieur | 3 % | 1970 | 8,571 | 1995 | 1,437 |

| 1946 | 47,841 | 1971 | 8,175 | 1996 | 1,399 |

| 1947 | 37,255 | 1972 | 7,759 | 1997 | 1,388 |

| 1948 | 26,265 | 1973 | 7,539 | 1998 | 1,351 |

| 1949 | 21,101 | 1974 | 6,738 | 1999 | 1,339 |

| 1950 | 20,609 | 1975 | 5,840 | 2000 | 1,314 |

| 1951 | 18,306 | 1976 | 5,416 | 2001 | 1,302 |

| 1952 | 15,621 | 1977 | 4,985 | 2002 | 1,275 |

| 1953 | 15,126 | 1978 | 4,481 | 2003 | 1,263 |

| 1954 | 16,493 | 1979 | 4,159 | 2004 | 1,239 |

| 1955 | 15,621 | 1980 | 3,851 | 2005 | 1,228 |

| 1956 | 13,266 | 1981 | 3,434 | 2006 | 1,188 |

| 1957 | 13,981 | 1982 | 3,086 | 2007 | 1,164 |

| 1958 | 11,431 | 1983 | 2,964 | 2008 | 1,123 |

| 1959 | 11,431 | 1984 | 2,557 | 2009 | 1,087 |

| 1960 | 10,999 | 1985 | 2,422 | 2010 | 1,076 |

| 1961 | 10,493 | 1986 | 2,201 | 2011 | 1,068 |

| 1962 | 10,320 | 1987 | 2,164 | 2012 | 1,055 |

| 1963 | 9,495 | 1988 | 2,115 | 2013 | 1,036 |

| 1964 | 9,138 | 1989 | 2,040 | 2014 | 1,032 |

| 1965 | 8,831 | 1990 | 1,907 | 2015 | 1,016 |

| 1966 | 8,867 | 1991 | 1,743 | 2016 | 1,000 |

| 1967 | 9,026 | 1992 | 1,659 | ||

| 1968 | 8,965 | 1993 | 1,573 | ||

| 1969 | 8,658 | 1994 | 1,510 |

- le Dim 10 Avr 2016, 10:55

- Rechercher dans: Impôts

- Sujet: Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2016

- Réponses: 0

- Vues: 1409

Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2016

Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2016

-Arrêté du Ministre de l'Economie et des finances n° 397-16 du 18 février 2016 publié au Bulletin Officiel n° 6445 du 07 mars 2016

| année d'acquisition | coefficient | année d'acquisition | coefficient | année d'acquisition | coefficient |

| 1945 et antérieur | 3 % | 1970 | 8,437 | 1995 | 1,415 |

| 1946 | 47,088 | 1971 | 8,047 | 1996 | 1,377 |

| 1947 | 36,669 | 1972 | 7,637 | 1997 | 1,367 |

| 1948 | 25,852 | 1973 | 7,539 | 1998 | 1,330 |

| 1949 | 20,769 | 1974 | 6,738 | 1999 | 1,318 |

| 1950 | 20,285 | 1975 | 5,840 | 2000 | 1,294 |

| 1951 | 18,018 | 1976 | 5,331 | 2001 | 1,282 |

| 1952 | 15,375 | 1977 | 4,907 | 2002 | 1,255 |

| 1953 | 14,888 | 1978 | 4,411 | 2003 | 1,244 |

| 1954 | 16,234 | 1979 | 4,097 | 2004 | 1,220 |

| 1955 | 15,375 | 1980 | 3,791 | 2005 | 1,209 |

| 1956 | 13,058 | 1981 | 3,380 | 2006 | 1,170 |

| 1957 | 13,761 | 1982 | 3,038 | 2007 | 1,146 |

| 1958 | 11,251 | 1983 | 2,918 | 2008 | 1,106 |

| 1959 | 11,251 | 1984 | 2,517 | 2009 | 1,070 |

| 1960 | 10,826 | 1985 | 2,384 | 2010 | 1,060 |

| 1961 | 10,328 | 1986 | 2,167 | 2011 | 1,052 |

| 1962 | 10,158 | 1987 | 2,130 | 2012 | 1,039 |

| 1963 | 9,346 | 1988 | 2,082 | 2013 | 1,020 |

| 1964 | 8,995 | 1989 | 2,008 | 2014 | 1,016 |

| 1965 | 8,692 | 1990 | 1,877 | 2015 | 1,000 |

| 1966 | 8,728 | 1991 | 1,716 | ||

| 1967 | 8,884 | 1992 | 1,633 | ||

| 1968 | 8,824 | 1993 | 1,549 | ||

| 1969 | 8,522 | 1994 | 1,487 |

- le Lun 13 Avr 2015, 14:34

- Rechercher dans: Impôts

- Sujet: Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2015

- Réponses: 0

- Vues: 1593

Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2015

Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2015

| année d'acquisition | coefficient | année d'acquisition | coefficient | année d'acquisition | coefficient |

| 1945 et antérieur | 3 % | 1970 | 8,305 | 1995 | 1,393 |

| 1946 | 46,347 | 1971 | 7,921 | 1996 | 1,356 |

| 1947 | 36,092 | 1972 | 7,517 | 1997 | 1,346 |

| 1948 | 25,445 | 1973 | 7,421 | 1998 | 1,310 |

| 1949 | 20,442 | 1974 | 6,632 | 1999 | 1,298 |

| 1950 | 19,966 | 1975 | 5,749 | 2000 | 1,274 |

| 1951 | 17,735 | 1976 | 5,248 | 2001 | 1,262 |

| 1952 | 15,133 | 1977 | 4,830 | 2002 | 1,236 |

| 1953 | 14,654 | 1978 | 4,342 | 2003 | 1,225 |

| 1954 | 15,979 | 1979 | 4,030 | 2004 | 1,201 |

| 1955 | 15,133 | 1980 | 3,732 | 2005 | 1,190 |

| 1956 | 12,853 | 1981 | 3,327 | 2006 | 1,152 |

| 1957 | 13,545 | 1982 | 2,991 | 2007 | 1,128 |

| 1958 | 11,074 | 1983 | 2,873 | 2008 | 1,089 |

| 1959 | 11,074 | 1984 | 2,478 | 2009 | 1,054 |

| 1960 | 10,656 | 1985 | 2,347 | 2010 | 1,044 |

| 1961 | 10,166 | 1986 | 2,133 | 2011 | 1,036 |

| 1962 | 9,999 | 1987 | 2,097 | 2012 | 1,023 |

| 1963 | 9,199 | 1988 | 2,050 | 2013 | 1,004 |

| 1964 | 8,854 | 1989 | 1,977 | 2014 | 1,000 |

| 1965 | 8,556 | 1990 | 1,848 | 2012 | 1,023 |

| 1966 | 8,591 | 1991 | 1,689 | 2013 | 1,004 |

| 1967 | 8,745 | 1992 | 1,608 | 2014 | 1,000 |

| 1968 | 8,686 | 1993 | 1,525 | ||

| 1969 | 8,388 | 1994 | 1,464 |

- le Lun 16 Mar 2015, 18:12

- Rechercher dans: Imposition des profits réalisés à l'occasion d'une cession d'un immeuble

- Sujet: France : imposition des plus-values immobilières pour les non-résidents

- Réponses: 0

- Vues: 1527

France : imposition des plus-values immobilières pour les non-résidents

France : imposition des plus-values immobilières pour les non-résidents

La loi de finances rectificative pour 2014, rétablit une injustice flagrante : désormais que l'on soit résident dans l'Espace Economique Européen ou dans un autre pays (sauf "paradis fiscal), les plus-values réalisées à l'occasion d'une cession d'un immeuble en France par un français non-résident fiscal seront taxées au même taux de 19 %. Cette disposition entre en vigueur à compter du 01 janvier 2015.

On sait qu'une discrimination avait été introduite dans le législation fiscale française à savoir que les plus-values réalisées en France par un français résidant dans un pays tiers à l'Espace Economique Européen (par exemple : le Maroc), étaient imposées au taux de 33,33 %.

La loi de finance rectificative a toutefois conservé un taux de 33,33 % pour les plus-values réalisées en France par un français résidant dans un pays dit "paradis fiscal).

Seul reste en suspens, l'application des prélèvements CSG, CRDS. Bien qu'une décision récente de la Cours de Justice de l'Union Européenne ait condamné la France dans une affaire particulière (voir notre contribution : les limites d'une décision de la cours de Justice de l'Union Européenne), nous attendons la suite des "événements"... rien n'est encore bien tranché.

(contribution du 16 mars 2015)

- le Ven 20 Fév 2015, 21:50

- Rechercher dans: Divers

- Sujet: « Hashtag » ? « Qu'es aco » ?

- Réponses: 0

- Vues: 1751

« Hashtag » ? « Qu'es aco » ?

« Hashtag » ? « Qu'es aco » ?

Depuis quelques jours, nos lecteurs plus perspicaces les uns que les autres ou plus réceptifs aux nouveautés contenues dans notre forum, ont découverts que certains de nos articles comportent, en bas de pages, des « hastags » (également appelés « mots-dièse » ou « mots-clic ») sous la forme d'un croisillon # suivie d'un mot ou d'une expression de plusieurs mots sans séparation entre eux.

Créé à l'initiative de l'auteur du message, le hashtag est cliquable et permet au lecteur d'être redirigé vers un ou plusieurs autres messages où il est question d'un même sujet ou d'un sujet similaire.

Certains messages ou contributions comportent plusieurs hashtags parce que le message ou l'article se rapporte à plusieurs sortes de sujets traités par ailleurs. Les hashtags doivent ainsi permettre au lecteur d'avoir une information complète sur le sujet traité, ses implications sur d'autres domaines.

Par exemple, sur un sujet traitant de la plus-value immobilière, on aura #impôt ; #plusvalue ; #coefficientderéévaluation, et ceci afin de « ratisser » le plus largement possible les articles traitant du sujet sous ses différents aspects.

Nous souhaitons que ce nouveau dispositif permette faciliter la recherche de chacun. Il complète, sous un angle différent, deux autres dispositifs :

- la recherche (onglet à cliquer et qui se trouve sous la bannière du « Nouveau Jdidi », à la page d'entrée et intitulé : « Rechercher ») : un mot simple à saisir et la recherche se fait automatiquement sur tout le « Nouveau Jdidi ».

- la table alphabétique en fin de première page qui permet une recherche des thèmes classés par ordre alphabétique

Bien qu'ayant conçu le forum d'une manière ordonnée, par catégories, nous savons que beaucoup de nos lecteurs ont quelque mal à manier le dispositif. C'est aussi la raison de l'existence de la « lettre hebdomadaire » qui tend à faire la « publicité » des nouveautés. Sa lecture permet à chacun de lire au moins une fois, lors de la semaine de sa publication, un article nouveau.

- le Sam 29 Mar 2014, 22:29

- Rechercher dans: Impôts

- Sujet: Plus-values immobilières : coefficients applicables en 2014

- Réponses: 0

- Vues: 1397

Plus-values immobilières : coefficients applicables en 2014

Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2014

| année d'acquisition | coefficient | année d'acquisition | coefficient | année d'acquisition | coefficient |

| 1945 et antérieur | 3 % | 1967 | 8,711 | 1989 | 1,970 |

| 1946 | 46,163 | 1968 | 8,652 | 1990 | 1,841 |

| 1947 | 35,949 | 1969 | 8,355 | 1991 | 1,683 |

| 1948 | 25,344 | 1970 | 8,272 | 1992 | 1,602 |

| 1949 | 20,361 | 1971 | 7,890 | 1993 | 1,519 |

| 1950 | 19,887 | 1972 | 7,488 | 1994 | 1,459 |

| 1951 | 17,665 | 1973 | 7,392 | 1995 | 1,388 |

| 1952 | 15,073 | 1974 | 6,606 | 1996 | 1,351 |

| 1953 | 14,596 | 1975 | 5,727 | 1997 | 1,341 |

| 1954 | 15,916 | 1976 | 5,228 | 1998 | 1,305 |

| 1955 | 15,073 | 1977 | 4,811 | 1999 | 1,293 |

| 1956 | 12,802 | 1978 | 4,325 | 2000 | 1,269 |

| 1957 | 13,492 | 1979 | 4,014 | 2001 | 1,257 |

| 1958 | 11,030 | 1980 | 3,718 | 2002 | 1,232 |

| 1959 | 11,030 | 1981 | 3,314 | 2003 | 1,221 |

| 1960 | 10,514 | 1982 | 2,980 | 2004 | 1,197 |

| 1961 | 10,126 | 1983 | 2,862 | 2005 | 1,186 |

| 1962 | 9,960 | 1984 | 2,469 | 2006 | 1,148 |

| 1963 | 9,163 | 1985 | 2,338 | 2007 | 1,124 |

| 1964 | 8,819 | 1986 | 2,125 | 2008 | 1,085 |

| 1965 | 8,522 | 1987 | 2,069 | 2009 | 1,050 |

| 1966 | 8,557 | 1988 | 2,042 | 2010 | 1,040 |

| 2011 | 1,032 | ||||

| 2012 | 1,019 | ||||

| 2013 | 1,000 |

- le Jeu 26 Déc 2013, 10:31

- Rechercher dans: Imposition des profits réalisés à l'occasion d'une cession d'un immeuble

- Sujet: Transactions immobilières : la lutte contre le "noir" renforcée...

- Réponses: 2

- Vues: 1357

Transactions immobilières : la lutte contre le "noir" renforcée...

Transactions immobilières : la lutte contre le "noir" renforcée...

Le Parlement marocain met une dernière touche à la future loi de finances pour 2014. La lutte contre la pratique courante du "noir" lors des transactions immobilières va être renforcée et les pratiques de dissimulation de prix seront mises sous contrôle.

La loi de finances 2009 avait déjà, au grand dam des professionnels de l'immobilier, introduit dans le Code Général des Impôt du Maroc l'article 65, arme déjà redoutable mise à la disposition des fonctionnaires des impôts pour lutter contre le phénomène. Cet article est libellé ainsi : «En cas de cession d’un bien immeuble ou d’un droit réel immobilier dont le prix d’acquisition ou le prix de revient en cas de livraison à soi-même a été redressé par l’administration, soit en matière de droits d’enregistrement, soit en matière de taxe sur la valeur ajoutée, le prix d’acquisition à considérer est celui qui a été redressé par l’administration et sur lequel le contribuable a acquitté les droits dus».

Depuis son introduction dans le CGI, les professionnels de l'immobilier n'ont eu de cesse que de le faire supprimer. Or, le gouvernement marocain ne l'entend pas de cette oreille : non seulement il n'envisage aucunement la suppression de l'article 65 mais, au contraire, de nouvelles dispositions, faisant l'objet d'un amendement devant la deuxième chambre, viennent le renforcer.

Celles-ci visent à créer dans chaque commune une commission chargée d’élaborer des prix de référence des constructions et des terrains non bâtis pour chaque quartier. Cette grille sera annuellement mise à jour et diffusée, notamment auprès des notaires. Ils serviront de base de calcul aussi bien pour la détermination de la valeur des biens immeubles ou fonciers.

La commission sera composée par des représentants de l’administration fiscale, de la conservation foncière, des autorités locales, des promoteurs immobiliers ainsi qu’un résident du quartier concerné. Sa présidence et son secrétariat reviendront respectivement aux représentants de la commune et de l’administration fiscale.

Il semble toutefois que l'article 65 ait été abusivement utilisé par l'administration fiscale et a provoqué des redressements quasi systématiques. Abusivement, dis-je, car l'administration confond deux notions différentes : le prix négocié de la transaction et la valeur du bien, un bien pouvant avoir une valeur déterminée mais un prix de négociation différent.

Je ne suis d'ailleurs pas sûr que les nouvelles dispositions introduites règlent ce problème puisque la commission sera chargée de déterminer la valeur des biens quartier par quartier. A mon sens, cela n'aura qu'un seul effet : une certaine démocratisation de la fixation de la valeur des biens. Mais cela ne mettra pas fin aux redressements sur le prix des cessions qui resteront alignés sur la valeur des biens.

La logique voudrait que la valeur du bien s'applique pour la détermination des droits de mutation et que le prix réellement payé détermine par comparaison avec le prix de revient du bien (prix d'achat + accessoires), la plus-value pour l'application de l'impôt sur le revenu. C'est d'ailleurs cette logique qui est appliquée dans les pays européens, tout au moins en France. Plus encore, en France, la preuve de la dissimulation éventuelle du prix de transaction revient à l'administration fiscale.

#impot #plusvalueLa loi de finances 2009 avait déjà, au grand dam des professionnels de l'immobilier, introduit dans le Code Général des Impôt du Maroc l'article 65, arme déjà redoutable mise à la disposition des fonctionnaires des impôts pour lutter contre le phénomène. Cet article est libellé ainsi : «En cas de cession d’un bien immeuble ou d’un droit réel immobilier dont le prix d’acquisition ou le prix de revient en cas de livraison à soi-même a été redressé par l’administration, soit en matière de droits d’enregistrement, soit en matière de taxe sur la valeur ajoutée, le prix d’acquisition à considérer est celui qui a été redressé par l’administration et sur lequel le contribuable a acquitté les droits dus».

Depuis son introduction dans le CGI, les professionnels de l'immobilier n'ont eu de cesse que de le faire supprimer. Or, le gouvernement marocain ne l'entend pas de cette oreille : non seulement il n'envisage aucunement la suppression de l'article 65 mais, au contraire, de nouvelles dispositions, faisant l'objet d'un amendement devant la deuxième chambre, viennent le renforcer.

Celles-ci visent à créer dans chaque commune une commission chargée d’élaborer des prix de référence des constructions et des terrains non bâtis pour chaque quartier. Cette grille sera annuellement mise à jour et diffusée, notamment auprès des notaires. Ils serviront de base de calcul aussi bien pour la détermination de la valeur des biens immeubles ou fonciers.

La commission sera composée par des représentants de l’administration fiscale, de la conservation foncière, des autorités locales, des promoteurs immobiliers ainsi qu’un résident du quartier concerné. Sa présidence et son secrétariat reviendront respectivement aux représentants de la commune et de l’administration fiscale.

Il semble toutefois que l'article 65 ait été abusivement utilisé par l'administration fiscale et a provoqué des redressements quasi systématiques. Abusivement, dis-je, car l'administration confond deux notions différentes : le prix négocié de la transaction et la valeur du bien, un bien pouvant avoir une valeur déterminée mais un prix de négociation différent.

Je ne suis d'ailleurs pas sûr que les nouvelles dispositions introduites règlent ce problème puisque la commission sera chargée de déterminer la valeur des biens quartier par quartier. A mon sens, cela n'aura qu'un seul effet : une certaine démocratisation de la fixation de la valeur des biens. Mais cela ne mettra pas fin aux redressements sur le prix des cessions qui resteront alignés sur la valeur des biens.

La logique voudrait que la valeur du bien s'applique pour la détermination des droits de mutation et que le prix réellement payé détermine par comparaison avec le prix de revient du bien (prix d'achat + accessoires), la plus-value pour l'application de l'impôt sur le revenu. C'est d'ailleurs cette logique qui est appliquée dans les pays européens, tout au moins en France. Plus encore, en France, la preuve de la dissimulation éventuelle du prix de transaction revient à l'administration fiscale.

- le Dim 23 Juin 2013, 23:26

- Rechercher dans: Impôts

- Sujet: Plus-values immobilières : coefficients applicables pour 2012 et 2013

- Réponses: 1

- Vues: 1725

Plus-values immobilières : coefficients applicables pour 2012 et 2013

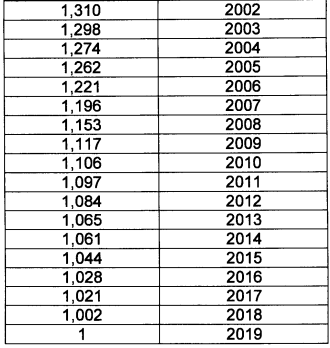

Coefficients de réévaluation pour la détermination des plus-values immobilières réalisées en 2013

| année d'acquisition | coefficient | année d'acquisition | coefficient | année d'acquisition | coefficient |

| 1945 et antérieur | 3 % | 1967 | 8,549 | 1989 | 1,934 |

| 1946 | 45,303 | 1968 | 8,491 | 1990 | 1,807 |

| 1947 | 35,279 | 1969 | 8,200 | 1991 | 1,652 |

| 1948 | 24,872 | 1970 | 8,118 | 1992 | 1,573 |

| 1949 | 19,982 | 1971 | 7,743 | 1993 | 1,491 |

| 1950 | 19,517 | 1972 | 7,349 | 1994 | 1,432 |

| 1951 | 17,336 | 1973 | 7,255 | 1995 | 1,363 |

| 1952 | 14,792 | 1974 | 6,483 | 1996 | 1,326 |

| 1953 | 14,324 | 1975 | 5,621 | 1997 | 1,316 |

| 1954 | 15,620 | 1976 | 5,131 | 1998 | 1,281 |

| 1955 | 14,792 | 1977 | 4,722 | 1999 | 1,269 |

| 1956 | 12,564 | 1978 | 4,275 | 2000 | 1,246 |

| 1957 | 13,241 | 1979 | 3,940 | 2001 | 1,234 |

| 1958 | 10,825 | 1980 | 3,649 | 2002 | 1,210 |

| 1959 | 10,825 | 1981 | 3,253 | 2003 | 1,199 |

| 1960 | 10,417 | 1982 | 2,925 | 2004 | 1,175 |

| 1961 | 9,938 | 1983 | 2,809 | 2005 | 1,164 |

| 1962 | 9,775 | 1984 | 2,423 | 2006 | 1,127 |

| 1963 | 8,993 | 1985 | 2,295 | 2007 | 1,104 |

| 1964 | 8,655 | 1986 | 2,086 | 2008 | 1,065 |

| 1965 | 8,364 | 1987 | 2,051 | 2009 | 1,031 |

| 1966 | 8,398 | 1988 | 2,004 | 2010 | 1,021 |

| 2011 | 1,013 | ||||

| 2012 | 1,000 |

- le Mar 18 Déc 2012, 14:44

- Rechercher dans: Imposition des profits réalisés à l'occasion d'une cession d'un immeuble

- Sujet: Le régime des plus-values immobilières au Maroc et la télédéclaration SIMPL-IR-PI

- Réponses: 1

- Vues: 2680

Le régime des plus-values immobilières au Maroc et la télédéclaration SIMPL-IR-PI

Nouvelles dispositions en matière de profit immobilier (Loi de finances 2013)

L'actualité parlementaire et les discussions du PLF (projet de loi de finances) pour 2013, nous amènent a modifier quelque peu les dispositions contenues dans l'article paru ci-dessus.

En effet, la discussion et l'adoption du projet de loi de finances pour 2013 par la Chambre des Représentants ont une incidence sur la taxation des profits immobiliers.

Brièvement, et parce que cela devrait peu concerner la communauté des résidents étrangers à El Jadida, nous indiquons que le profit résultant de la cession d'un terrain nu dans le périmètre urbain verra sa taxation modulée en fonction du délai de possession par le vendeur à compter des transactions intervenues après le 1er janvier 2013. Ainsi, trois paliers d'imposition seront désormais en vigueur :

- profit sur transaction d'un terrain possédé depuis moins de 4 ans : 20 %

- profit sur transaction d'un terrain possédé entre 4 et 6 ans : 25 %

- profit sur transaction d'un terrain possédé depuis plus de 6 ans : 30 %

La loi de finances pour 2013 change également la taxation des profits immobiliers intervenus lors de la cession des immeubles bâtis en périmètre urbain. Le taux d'imposition passe ainsi de 20 à 30 %.

Par contre, l'exonération portant sur les profits acquis à l'occasion de la cession d'un immeuble occupé à titre d'habitation principale est ramené de 8 à 6 ans.

Enfin, et pour être complet, le prix d'acquisition de l'immeuble acquis par héritage retenu pour la détermination du profit sera désormais le prix d'acquisition par le défunt (et non plus la valeur vénale déclarée sur l'acte de succession).

#impot #plusvalue #coefficientderéévaluation

En effet, la discussion et l'adoption du projet de loi de finances pour 2013 par la Chambre des Représentants ont une incidence sur la taxation des profits immobiliers.

Brièvement, et parce que cela devrait peu concerner la communauté des résidents étrangers à El Jadida, nous indiquons que le profit résultant de la cession d'un terrain nu dans le périmètre urbain verra sa taxation modulée en fonction du délai de possession par le vendeur à compter des transactions intervenues après le 1er janvier 2013. Ainsi, trois paliers d'imposition seront désormais en vigueur :

- profit sur transaction d'un terrain possédé depuis moins de 4 ans : 20 %

- profit sur transaction d'un terrain possédé entre 4 et 6 ans : 25 %

- profit sur transaction d'un terrain possédé depuis plus de 6 ans : 30 %

La loi de finances pour 2013 change également la taxation des profits immobiliers intervenus lors de la cession des immeubles bâtis en périmètre urbain. Le taux d'imposition passe ainsi de 20 à 30 %.

Par contre, l'exonération portant sur les profits acquis à l'occasion de la cession d'un immeuble occupé à titre d'habitation principale est ramené de 8 à 6 ans.

Enfin, et pour être complet, le prix d'acquisition de l'immeuble acquis par héritage retenu pour la détermination du profit sera désormais le prix d'acquisition par le défunt (et non plus la valeur vénale déclarée sur l'acte de succession).

#impot #plusvalue #coefficientderéévaluation

- le Lun 10 Déc 2012, 10:49

- Rechercher dans: Impôts

- Sujet: Plus-values immobilières : coefficients applicables pour 2012 et 2013

- Réponses: 1

- Vues: 1725

Plus-values immobilières : coefficients applicables pour 2012 et 2013

Coefficients de réévaluation applicables en 2012 pour la détermination des plus-values immobilières

date coéf--------date coef-------- date coef-------- date coef

1945 et -3%---- 1962 9.652------ 1979 3.891------ 1996 1.310

1946 44.731---- 1963 8.880------ 1980 3.603------ 1997 1.300

1947 34.834---- 1964 8.546------ 1981 3.212------ 1998 1.265

1948 24.558---- 1965 8.259------ 1982 2.889------ 1999 1.253

1949 19.730---- 1966 8.292------ 1983 2.774------ 2000 1.231

1950 19.271---- 1967 8.442------ 1984 2.393------ 2001 1.219

1951 17.118---- 1968 8.384------ 1985 2.267------ 2002 1.195

1952 14.606---- 1969 8.097------ 1986 2.060------ 2003 1.184

1953 14.144---- 1970 8.016------ 1987 2.026------ 2004 1.161

1954 15.423---- 1971 7.646------ 1988 1.979------ 2005 1.150

1955 14.606---- 1972 7.257------ 1989 1.910------ 2006 1.113

1956 12.406---- 1973 7.164------ 1990 1.785------ 2007 1.091

1957 13.074---- 1974 6.402------ 1991 1.632------ 2008 1.052

1958 10.689---- 1975 5.551------ 1992 1.554------ 2009 1.018

1959 10.689---- 1976 5.067------ 1993 1.473------ 2010 1.009

1960 10.286---- 1977 4.663------ 1994 1.414------ 2011 1

1961 9.813------ 1978 4.192------ 1995 1.346

#plusvalue #coefficientderéévaluation

- le Lun 10 Déc 2012, 10:33

- Rechercher dans: Imposition des profits réalisés à l'occasion d'une cession d'un immeuble

- Sujet: Le régime des plus-values immobilières au Maroc et la télédéclaration SIMPL-IR-PI

- Réponses: 1

- Vues: 2680

Le régime des plus-values immobilières au Maroc et la télédéclaration SIMPL-IR-PI

Le régime des plus-values immobilières au Maroc

et la télédéclaration SIMPL-IR-PI

Certains résidents étrangers propriétaires d'un immeuble au Maroc posent la question de l'imposition de la plus-value éventuelle qu'ils auraient à payer en cas de cession. Je me permets de publier sur ce forum une étude émanant de la Chambre de commerce et d'industrie d'Oujda.

Opérations imposables :

En fait, sont passibles de l’impôt sur le revenu tous les profits constatés ou réalisés lors des cessions d’immeubles ou de droits réels immobiliers, apport à une société à créer ou existante, cession des titres sociaux de sociétés réputées fiscalement transparentes ou à prépondérance immobilière, échange, partage avec soulte, cession à titre gratuit à l’exclusion de celles effectuées entre père et fils et inversement, entre époux et entre frères et sœurs. Il va de soi que les professionnels tels que promoteurs immobiliers, lotisseurs et marchands de biens immobiliers qui se livrent à des opérations immobilières de façon professionnelle et habituelle sont soit soumis à l’impôt sur le revenu professionnel soit à l’impôt sur les sociétés suivant le cas.

Combien devez-vous payer à l'Etat sur la plus-value ?

Le profit est égal à la différence entre le prix de cession de l’immeuble et son prix d’acquisition. Le prix de cession s’entend du prix de vente ou de la valeur estimative déclarée ou reconnue par les parties au contrat. Aujourd’hui, l’administration fiscale procède, dans le cadre de l’exercice de ses prérogatives, au redressement du prix de cession dès lors qu’elle estime que le prix déclaré est en deçà de la valeur vénale de l’immeuble au jour de la cession. Il est important de noter que le prix de cession est réduit sur justificatifs, des frais supportés par le vendeur à l’occasion de la cession ce sont : les frais d’annonces publicitaires, les frais de courtage, les frais d’acte ainsi que les indemnités d’éviction versées aux locataires ou occupants.

Le prix d’acquisition : c’est le prix effectivement acquitté par le cédant stipulé dans l’acte majoré éventuellement du montant d’un redressement au moment de l’achat ou de la livraison à soi-même en matière de droit d’enregistrement ou de TVA. Si le bien immobilier est recueilli par voie successorale le prix d’acquisition à prendre en considération : Soit la valeur vénale de l’immeuble retenu dans l’acte d’inventaire après décès. Soit à défaut la valeur déclarée sur l’honneur par le contribuable…

Les frais d’acquisition et les dépenses d’investissement : Ces frais sont :

- Les frais d’acte d’achat tels que le droit d’enregistrement et de timbre, la taxe foncière, les frais de courtage…dans la majorité des cas les déclarants préfèrent recourir à la faculté que la loi leur accorde soit un montant forfaitaire correspondant à 15% du prix d’achat.

- Les dépenses d’investissement telles que pour les immeubles bâtis les dépenses de construction, de démolition, de reconstruction, d’agrandissement, de rénovation et d’amélioration (exclusion faite des frais d’entretien courants).

En ce qui concerne les terrains nus les dépenses d’investissement peuvent consister en travaux d’équipement, de morcellement, de défrichement, plantation…

Les intérêts d’emprunt ne sont déductibles que lorsqu’il s’agit de prêts accordés par des établissements de crédit agrées destinés à la réalisation des opérations d’acquisition ou d’investissement.

Le coefficient de réévaluation :

Le prix d’achat ainsi que toutes les dépenses sont réévalués suivant un coefficient de réévaluation fixé annuellement par arrêté du ministère des finances et que l'on trouvera sous le lien suivant : Plus-values immobilières : coefficients de réévaluation pour la dernière année publiée. Pour des plus-values réalisées antérieurement, on se référera aux archives de notre forum Impôts

Le mode d’imposition :

Le profit immobilier est imposé au taux de 20% avec toutefois une cotisation minimale de 3% sur le prix de cession.

Quel délai pour déposer la déclaraion de cession ?

La déclaration d’IR sur profits fonciers doit être souscrite par les cédants dans un délai de 30 jours qui suivent la date de la cession en même temps que le paiement de l’impôt. Passé ce délai, le contribuable est passible d’une majoration et pénalités égale à 30,5% du principal le premier mois et 0,5% pour chaque mois de retard. Depuis la publication du code de recouvrement des créances publiques par le Dahir n° 1-00-175 du 28 moharrem 1421 portant promulgation de la loi n° 15-97 le notaire est tenu d’obtenir une attestation fiscale justifiant du paiement des impôts et taxes grevant le bien immobilier faute de quoi il est tenu solidairement avec le contribuable au paiement desdits impôts et taxes. Dans la pratique, le notaire procède à l’occasion d’une cession immobilière au prélèvement sur le prix du montant à verser au fisc au titre de la plus-value. Par conséquent, le vendeur reçoit le prix du bien, net d'impôt, et est déchargé des soucis de la déclaration. D’autant plus que le fisc ne délivre l’attestation fiscale (modèle P 480) qu’après dépôt de la déclaration d’IR sur les profits fonciers et redressement fiscal. Les choses sont relativement simples lorsque le prix n’est pas jugé insuffisant par les brigades de contrôle. En revanche, en cas de redressement il faut attendre la fin de toutes les procédures de redressement, de recours devant les commissions locale et nationale ainsi que les tribunaux administratifs. Pendant ce laps de temps, le notaire est dans l’obligation de retenir une provision suffisante afin de faire face au règlement du montant correspondant au redressement fiscal.

En cas d’expropriation pour cause d’utilité publique la déclaration doit être déposée dans les 30 jours qui suivent la date de l’encaissement de l’indemnité d’expropriation.

Exonérations :

Dans certains cas limitativement énumérés par le code général des impôts, l’Etat renonce à la perception de l’IR sur profits fonciers. En effet, est exonéré le propriétaire qui cède le logement qu’il a occupé à titre d’habitation principale pour une période égale ou supérieure à 6 ans. Cette mesure exonératoire s’applique :

- au conjoint ou les héritiers directs qui ont continué d’habiter le logement après le décès de leurs auteurs, les résidents marocains à l’étranger pour leur habitation au Maroc,

- et le propriétaire dont le droit de propriété sur son habitation principale consiste en actions ou parts nominatives dans une société immobilière transparente.

Opérations imposables :

En fait, sont passibles de l’impôt sur le revenu tous les profits constatés ou réalisés lors des cessions d’immeubles ou de droits réels immobiliers, apport à une société à créer ou existante, cession des titres sociaux de sociétés réputées fiscalement transparentes ou à prépondérance immobilière, échange, partage avec soulte, cession à titre gratuit à l’exclusion de celles effectuées entre père et fils et inversement, entre époux et entre frères et sœurs. Il va de soi que les professionnels tels que promoteurs immobiliers, lotisseurs et marchands de biens immobiliers qui se livrent à des opérations immobilières de façon professionnelle et habituelle sont soit soumis à l’impôt sur le revenu professionnel soit à l’impôt sur les sociétés suivant le cas.

Combien devez-vous payer à l'Etat sur la plus-value ?

Le profit est égal à la différence entre le prix de cession de l’immeuble et son prix d’acquisition. Le prix de cession s’entend du prix de vente ou de la valeur estimative déclarée ou reconnue par les parties au contrat. Aujourd’hui, l’administration fiscale procède, dans le cadre de l’exercice de ses prérogatives, au redressement du prix de cession dès lors qu’elle estime que le prix déclaré est en deçà de la valeur vénale de l’immeuble au jour de la cession. Il est important de noter que le prix de cession est réduit sur justificatifs, des frais supportés par le vendeur à l’occasion de la cession ce sont : les frais d’annonces publicitaires, les frais de courtage, les frais d’acte ainsi que les indemnités d’éviction versées aux locataires ou occupants.

Le prix d’acquisition : c’est le prix effectivement acquitté par le cédant stipulé dans l’acte majoré éventuellement du montant d’un redressement au moment de l’achat ou de la livraison à soi-même en matière de droit d’enregistrement ou de TVA. Si le bien immobilier est recueilli par voie successorale le prix d’acquisition à prendre en considération : Soit la valeur vénale de l’immeuble retenu dans l’acte d’inventaire après décès. Soit à défaut la valeur déclarée sur l’honneur par le contribuable…

Les frais d’acquisition et les dépenses d’investissement : Ces frais sont :

- Les frais d’acte d’achat tels que le droit d’enregistrement et de timbre, la taxe foncière, les frais de courtage…dans la majorité des cas les déclarants préfèrent recourir à la faculté que la loi leur accorde soit un montant forfaitaire correspondant à 15% du prix d’achat.

- Les dépenses d’investissement telles que pour les immeubles bâtis les dépenses de construction, de démolition, de reconstruction, d’agrandissement, de rénovation et d’amélioration (exclusion faite des frais d’entretien courants).

En ce qui concerne les terrains nus les dépenses d’investissement peuvent consister en travaux d’équipement, de morcellement, de défrichement, plantation…

Les intérêts d’emprunt ne sont déductibles que lorsqu’il s’agit de prêts accordés par des établissements de crédit agrées destinés à la réalisation des opérations d’acquisition ou d’investissement.

Le coefficient de réévaluation :

Le prix d’achat ainsi que toutes les dépenses sont réévalués suivant un coefficient de réévaluation fixé annuellement par arrêté du ministère des finances et que l'on trouvera sous le lien suivant : Plus-values immobilières : coefficients de réévaluation pour la dernière année publiée. Pour des plus-values réalisées antérieurement, on se référera aux archives de notre forum Impôts

Le mode d’imposition :

Le profit immobilier est imposé au taux de 20% avec toutefois une cotisation minimale de 3% sur le prix de cession.

Quel délai pour déposer la déclaraion de cession ?

La déclaration d’IR sur profits fonciers doit être souscrite par les cédants dans un délai de 30 jours qui suivent la date de la cession en même temps que le paiement de l’impôt. Passé ce délai, le contribuable est passible d’une majoration et pénalités égale à 30,5% du principal le premier mois et 0,5% pour chaque mois de retard. Depuis la publication du code de recouvrement des créances publiques par le Dahir n° 1-00-175 du 28 moharrem 1421 portant promulgation de la loi n° 15-97 le notaire est tenu d’obtenir une attestation fiscale justifiant du paiement des impôts et taxes grevant le bien immobilier faute de quoi il est tenu solidairement avec le contribuable au paiement desdits impôts et taxes. Dans la pratique, le notaire procède à l’occasion d’une cession immobilière au prélèvement sur le prix du montant à verser au fisc au titre de la plus-value. Par conséquent, le vendeur reçoit le prix du bien, net d'impôt, et est déchargé des soucis de la déclaration. D’autant plus que le fisc ne délivre l’attestation fiscale (modèle P 480) qu’après dépôt de la déclaration d’IR sur les profits fonciers et redressement fiscal. Les choses sont relativement simples lorsque le prix n’est pas jugé insuffisant par les brigades de contrôle. En revanche, en cas de redressement il faut attendre la fin de toutes les procédures de redressement, de recours devant les commissions locale et nationale ainsi que les tribunaux administratifs. Pendant ce laps de temps, le notaire est dans l’obligation de retenir une provision suffisante afin de faire face au règlement du montant correspondant au redressement fiscal.

En cas d’expropriation pour cause d’utilité publique la déclaration doit être déposée dans les 30 jours qui suivent la date de l’encaissement de l’indemnité d’expropriation.

Exonérations :

Dans certains cas limitativement énumérés par le code général des impôts, l’Etat renonce à la perception de l’IR sur profits fonciers. En effet, est exonéré le propriétaire qui cède le logement qu’il a occupé à titre d’habitation principale pour une période égale ou supérieure à 6 ans. Cette mesure exonératoire s’applique :

- au conjoint ou les héritiers directs qui ont continué d’habiter le logement après le décès de leurs auteurs, les résidents marocains à l’étranger pour leur habitation au Maroc,

- et le propriétaire dont le droit de propriété sur son habitation principale consiste en actions ou parts nominatives dans une société immobilière transparente.

Une tolérance d'un an est accordée au propriétaire d'un immeuble qui a cessé d'en faire usage comme habitation principale. Durant ce laps de temps, il conserve l'exonération sur la plus-value de cession pouvant lui être accordée s'il a habité son immeuble durant 6 ans en comme habitation principale.

Le législateur fiscal exempte les profits réalisés à l’occasion de la première cession d’un logement dont la superficie couverte et le prix de cession n’excède pas respectivement 100 m² et 200.000,00 DHS occupé à titre d’habitation plus de 4 ans.

Voir, toutefois, la cotisation minimum sur certaines ventes d'habitations principales introduite par la loi de finances de 2019

Exonération tenant au montant du prix de cession :

De plus, est exonéré de l’impôt sur le revenu le profit qui résulte d’une ou plusieurs cessions dont la valeur totale n’excède pas 60.000,00 DHS par année civile.

Le lien de parenté :

A ce titre, la cession à titre gratuit de biens immobiliers consentie entre ascendants, descendants, entre époux et entre frères et sœurs est exonéré.

vous ne bénéficier d’aucune exonération ni avantage fiscal si vous vendez votre appartement pour acheter un autre plus grand pour accroissement familial.

Contentieux fiscal galopant

Force est de constater que le contentieux fiscal relatif au redressement s’est amplifié de façon remarquable entre administration fiscale et contribuable. A l’origine de ce contentieux le problème des méthodes d’évaluation de l’immobilier. Il faut reconnaître que cette question est extrêmement délicate lorsqu’il s’agit d’un bien immobilier et surtout lorsque le marché est en période de volatilité. La mise sur pied d’un baromètre de l’immobilier au Maroc permettre non seulement d’aider vendeur, acheteur et banquier à avoir une idée sur la valeur des biens immobiliers mais en plus sera une source d’informations fiables à la disposition des économistes et statisticiens chargés de concocter des notes conjoncturelles sur l’évolution de l’indice national de l’immobilier. Même l’administration fiscale et les magistrats pourraient y recourir afin de motiver valablement leurs décisions.

La fameuse formule de calcul

Profit foncier = (Prix de cession - ((Prix acquisition + (prix acquisition * 0.15))*coefficient de réévaluation suivant l’année d’acquisition))*0.2

De plus, est exonéré de l’impôt sur le revenu le profit qui résulte d’une ou plusieurs cessions dont la valeur totale n’excède pas 60.000,00 DHS par année civile.

Le lien de parenté :

A ce titre, la cession à titre gratuit de biens immobiliers consentie entre ascendants, descendants, entre époux et entre frères et sœurs est exonéré.

vous ne bénéficier d’aucune exonération ni avantage fiscal si vous vendez votre appartement pour acheter un autre plus grand pour accroissement familial.

Contentieux fiscal galopant

Force est de constater que le contentieux fiscal relatif au redressement s’est amplifié de façon remarquable entre administration fiscale et contribuable. A l’origine de ce contentieux le problème des méthodes d’évaluation de l’immobilier. Il faut reconnaître que cette question est extrêmement délicate lorsqu’il s’agit d’un bien immobilier et surtout lorsque le marché est en période de volatilité. La mise sur pied d’un baromètre de l’immobilier au Maroc permettre non seulement d’aider vendeur, acheteur et banquier à avoir une idée sur la valeur des biens immobiliers mais en plus sera une source d’informations fiables à la disposition des économistes et statisticiens chargés de concocter des notes conjoncturelles sur l’évolution de l’indice national de l’immobilier. Même l’administration fiscale et les magistrats pourraient y recourir afin de motiver valablement leurs décisions.

La fameuse formule de calcul

Profit foncier = (Prix de cession - ((Prix acquisition + (prix acquisition * 0.15))*coefficient de réévaluation suivant l’année d’acquisition))*0.2

La déclaration de cession, à rédiger et remettre à l'administration fiscale dans les 30 jours suivant la vente, est à établir sur formulaire ADP-021A que l'on trouvera en pièces jointes des formulaires utiles à télécharger

SIMPL - IR-PI : désormais la déclaration et le versement de l'impôt sur le revenu dégagé de la plus-value de cession est uniquement à effectuer dans les 30 jours de sa réalisation par télédéclaration. Il conviendra de se référer au guide d'adhésion, déclaration et de versement de l'IR sur les plus-values immobilières

|

|

|