63 résultats trouvés pour impot

- le Lun 02 Jan 2023, 16:24

- Rechercher dans: 4.1.4 - fiscalité des collectivités locales

- Sujet: Vignettes auto 2023 : tarifs et paiement

- Réponses: 0

- Vues: 183

Vignettes auto 2023 : tarifs et paiement

Vignettes auto 2023 :

tarifs et paiement

Pas de changement tarifaire cette année encore, les mêmes dispositifs de paiement ont été reconduits. On rappelle les dispositions prises l'année passée concernant les mutations de véhicule :

"A compter du 1er janvier 2021, aucune mutation de véhicule passible de la taxe spéciale annuelle ne pourra être effectuée au nom du cessionnaire, s’il n’est justifié, au préalable, du paiement de la taxe afférente à l’année d’imposition en cours ou de l’exonération de cette taxe", stipule le texte de loi.

TarifsLa saison va débuter... La vignette auto 2023 devra être payée le 31 janvier 2023, dernier délai.

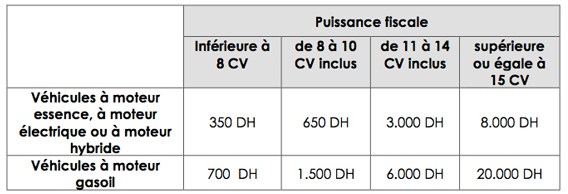

Les tarifs de la vignette auto restent inchangés depuis 2015. Nous les rappelons ci-dessous :

Date limite de paiement : 31 janvier[size=24] 2023 au delà, il vous en coûtera 15 % de majoration (10 % de pénalité + 5 % d'intérêt sur le premier mois) puis, il vous sera demandé 0,5 % de plus par mois supplémentaire de retard, le tout avec un minimum de perception de 100 dirhams.[/size]

e-paiement : 5 moyens de paiement sont à la disposition du public :

Ces moyens de paiement ne sont pas neutres. Il vous en coûtera 5,5 dirhams pour un service auprès d'un distributeur de billets(GAB), e-banking ou mobil-banking ; 12 dirhams par internet ; 23 dirhams en espèces au guichet de la banque.

Paiement par internet :Il nous semble le moyen de paiement le plus simple et donc à privilégier :

En cliquant sur le lien suivant (vignette auto 2023 )vous accéderez directement au formulaire de commande de votre vignette en 3 étapes :

Plus de macaron : Il n'y a plus de remise de macaron de la vignette. Le paiement est attesté par la seule remise d'une quittance (reçu) de paiement. En circulation, le contrôle du paiement de la vignette sera opéré sur présentation de la quittance (reçu). En cas de perte ou autre, le lien suivant vous permet d'obtenir une attestation de paiement de la vignette.

vignette autoDispositions particulières

Depuis l’année 2019, sont prévues trois mesures concernant la taxe spéciale annuelle sur les véhicules -TSAV.

1. Exonération des véhicules destinés au transport mixte dont le poids est inférieur ou égal à 3.000 kilos

Les véhicules destinés au transport mixte régulièrement autorisés et dont le poids total en charge ou le poids total maximum en charge tracté est inférieur ou égal à 3.000 kilos sont exonérés de la TSAV.

2. Paiement en deux versements égaux pour les véhicules dont le poids est supérieur à 9000 kilos

Le paiement de la TSAV pour les véhicules dont le poids total en charge ou le poids total maximum en charge tracté est supérieur à 9.000 kilos, peut être effectué en deux versements égaux à acquitter respectivement avant l’expiration du mois de février et avant l’expiration du mois d’août de chaque année.

Pour les véhicules mis en circulation au cours du premier semestre de l'année, la fraction de taxe à acquitter au titre de la période restante de l’année, doit être acquittée en deux versements :

- le premier doit être effectué dans les 30 jours qui suivent la date du récépissé de dépôt du dossier pour la délivrance de la carte grise ;

- le deuxième au plus tard à la fin du mois d’août de la même année.

Toutefois, pour les véhicules mis en circulation au cours du deuxième semestre de l'année, la taxe doit être acquittée en un seul versement dans les 30 jours qui suivent la date du récépissé de dépôt du dossier pour la délivrance de la carte grise.

3. Tarif de la TSAV pour les véhicules de type quatre roues motrices (4x4)

Les véhicules de type quatre roues motrices (4x4) dont le poids total en charge est supérieur à 3000 kilos et destinés à usage professionnel sont soumis à la TSAV au tarif fixé selon le poids.

Les véhicules de type quatre roues motrices (4x4) à usage non professionnel demeurent assujettis à la TSAV aux tarifs fixés selon la puissance fiscale quel que soit leur poids.

Pour toute demande d’information ou d’assistance,

Veuillez contacter le Centre d’information téléphonique de la DGI (lignes regroupées),

[size=18]à l’adresse SIMPL@tax.gov.ma ou en appelant le 05 37 27 37 27.[/size]

- le Mar 04 Jan 2022, 18:29

- Rechercher dans: Impôts

- Sujet: Vignettes auto 2022 : tarifs et paiement

- Réponses: 0

- Vues: 667

Vignettes auto 2022 : tarifs et paiement

Vignettes auto 2022 :

tarifs et paiement

Pas de changement tarifaire cette année encore, les mêmes dispositifs de paiement ont été reconduits. On rappelle les dispositions prises l'année passée concernant les mutations de véhicule :

"A compter du 1er janvier 2021, aucune mutation de véhicule passible de la taxe spéciale annuelle ne pourra être effectuée au nom du cessionnaire, s’il n’est justifié, au préalable, du paiement de la taxe afférente à l’année d’imposition en cours ou de l’exonération de cette taxe", stipule le texte de loi.

TarifsLa saison va débuter... La vignette auto 2022 devra être payée le 31 janvier 2022, dernier délai.

Les tarifs de la vignette auto restent inchangés depuis 2015. Nous les rappelons ci-dessous :

Date limite de paiement : 31 janvier[size=24] 2022 au delà , il vous en coûtera 15 % de majoration (10 % de pénalité + 5 % d'intérêt sur le premier mois) puis, il vous sera demandé 0,5 % de plus par mois supplémentaire de retard, le tout avec un minimum de perception de 100 dirhams.[/size]

e-paiement : 5 moyens de paiement sont à la disposition du public :

Ces moyens de paiement ne sont pas neutres. Il vous en coûtera 5,5 dirhams pour un service auprès d'un distributeur de billets(GAB), e-banking ou mobil-banking ; 12 dirhams par internet ; 23 dirhams en espèces au guichet de la banque.

Paiement par internet :Il nous semble le moyen de paiement le plus simple et donc à privilégier :

En cliquant sur le lien suivant (vignette auto 2022 )vous accéderez directement au formulaire de commande de votre vignette en 3 étapes :

Plus de macaron : Il n'y a plus de remise de macaron de la vignette. Le paiement est attesté par la seule remise d'une quittance (reçu) de paiement. En circulation, le contrôle du paiement de la vignette sera opéré sur présentation de la quittance (reçu). En cas de perte ou autre, le lien suivant vous permet d'obtenir une attestation de paiement de la vignette.

vignette autoDispositions particulières

[size=18]Depuis l’année 2019, sont prévues trois mesures concernant la taxe spéciale annuelle sur les véhicules -TSAV.[/size]

[size=18]1. Exonération des véhicules destinés au transport mixte dont le poids est inférieur ou égal à 3.000 kilos[/size]

[size=18]Les véhicules destinés au transport mixte régulièrement autorisés et dont le poids total en charge ou le poids total maximum en charge tracté est inférieur ou égal à 3.000 kilos sont exonérés de la TSAV.[/size]

[size=18]2. Paiement en deux versements égaux pour les véhicules dont le poids est supérieur à 9000 kilos[/size]

[size=18]Le paiement de la TSAV pour les véhicules dont le poids total en charge ou le poids total maximum en charge tracté est supérieur à 9.000 kilos, peut être effectué en deux versements égaux à acquitter respectivement avant l’expiration du mois de février et avant l’expiration du mois d’août de chaque année.[/size]

[size=18]Pour les véhicules mis en circulation au cours du premier semestre de l'année, la fraction de taxe à acquitter au titre de la période restante de l’année, doit être acquittée en deux versements :[/size]

- le premier doit être effectué dans les 30 jours qui suivent la date du récépissé de dépôt du dossier pour la délivrance de la carte grise ;

- le deuxième au plus tard à la fin du mois d’août de la même année.

[size=18]Toutefois, pour les véhicules mis en circulation au cours du deuxième semestre de l'année, la taxe doit être acquittée en un seul versement dans les 30 jours qui suivent la date du récépissé de dépôt du dossier pour la délivrance de la carte grise.[/size]

[size=18]3. Tarif de la TSAV pour les véhicules de type quatre roues motrices (4x4)[/size]

[size=18]Les véhicules de type quatre roues motrices (4x4) dont le poids total en charge est supérieur à 3000 kilos et destinés à usage professionnel sont soumis à la TSAV au tarif fixé selon le poids.[/size]

[size=18]Les véhicules de type quatre roues motrices (4x4) à usage non professionnel demeurent assujettis à la TSAV aux tarifs fixés selon la puissance fiscale quel que soit leur poids. [/size]

[size=18]Pour toute demande d’information ou d’assistance,[/size]

[size=18]Veuillez contacter le Centre d’information téléphonique de la DGI (lignes regroupées),[/size]

[size=18]à l’adresse SIMPL@tax.gov.ma ou en appelant le 05 37 27 37 27.[/size]

- le Mer 16 Déc 2020, 20:14

- Rechercher dans: Impôts

- Sujet: Vignettes auto 2021 : tarif et paiement

- Réponses: 0

- Vues: 871

Vignettes auto 2021 : tarif et paiement

Vignettes auto 2021 : tarif et paiement

Pas de changement tarifaire cette année, les mêmes dispositifs de paiement ont été reconduits. Une seule disposition nouvelle est à souligner :

"A compter du 1er janvier 2021, aucune mutation de véhicule passible de la taxe spéciale annuelle ne pourra être effectuée au nom du cessionnaire, s’il n’est justifié, au préalable, du paiement de la taxe afférente à l’année d’imposition en cours ou de l’exonération de cette taxe", stipule le texte de loi.

TarifsLa saison va débuter... La vignette auto 2021 devra être payée le 31 janvier 2021, dernier délai.

Les tarifs de la vignette auto restent inchangés depuis 2015. Nous les rappelons ci-dessous :

Date limite de paiement : 31 janvier[size=24] 2021 au delà il vous en coûtera 15 % de majoration (10 % de pénalité + 5 % d'intérêt sur le premier mois) puis, il vous sera demandé 0,5 % de plus par mois supplémentaire de retard, le tout avec un minimum de perception de 100 dirhams.[/size]

e-paiement : 5 moyens de paiement sont à la disposition du public :

Ces moyens de paiement ne sont pas neutre. Il vous en coûtera 5,5 dirhams pour un service auprès d'un distributeur de billets(GAB), e-banking ou mobil-banking ; 12 dirhams par internet ; 23 dirhams en espèces au guichet de la banque.

Paiement par internet :Il nous semble le moyen de paiement le simple et donc à privilégier :

En cliquant sur le lien suivant (vignette auto 2021 )vous accéderez directement au formulaire de commande de votre vignette en 3 étapes :

Plus de macaron : Il n'y a plus de remise de macaron de la vignette. Le paiement est attesté par la seule remise d'une quittance (reçu) de paiement. En circulation, le contrôle du paiement de la vignette sera opéré sur présentation de la quittance (reçu). En cas de perte ou autre, le lien suivant vous permet d'obtenir une attestation de paiement de la vignette.

vignette autoDispositions particulières

[size=18]Depuis l’année 2019, sont prévues trois mesures concernant la taxe spéciale annuelle sur les véhicules -TSAV.[/size]

[size=18]1. Exonération des véhicules destinés au transport mixte dont le poids est inférieur ou égal à 3.000 kilos[/size]

[size=18]Les véhicules destinés au transport mixte régulièrement autorisés et dont le poids total en charge ou le poids total maximum en charge tracté est inférieur ou égal à 3.000 kilos sont exonérés de la TSAV.[/size]

[size=18] 2. Paiement en deux versements égaux pour les véhicules dont le poids est supérieur à 9000 kilos[/size]

[size=18]Le paiement de la TSAV pour les véhicules dont le poids total en charge ou le poids total maximum en charge tracté est supérieur à 9.000 kilos, peut être effectué en deux versements égaux à acquitter respectivement avant l’expiration du mois de février et avant l’expiration du mois d’août de chaque année.[/size]

[size=18]Pour les véhicules mis en circulation au cours du premier semestre de l'année, la fraction de taxe à acquitter au titre de la période restante de l’année, doit être acquittée en deux versements :[/size]

- le premier doit être effectué dans les 30 jours qui suivent la date du récépissé de dépôt du dossier pour la délivrance de la carte grise ;

- le deuxième au plus tard à la fin du mois d’août de la même année.

[size=18]Toutefois, pour les véhicules mis en circulation au cours du deuxième semestre de l'année, la taxe doit être acquittée en un seul versement dans les 30 jours qui suivent la date du récépissé de dépôt du dossier pour la délivrance de la carte grise.[/size]

[size=18]3. Tarif de la TSAV pour les véhicules de type quatre roues motrices (4x4)[/size]

[size=18]Les véhicules de type quatre roues motrices (4x4) dont le poids total en charge est supérieur à 3000 kilos et destinés à usage professionnel sont soumis à la TSAV au tarif fixé selon le poids.[/size]

[size=18]Les véhicules de type quatre roues motrices (4x4) à usage non professionnel demeurent assujettis à la TSAV aux tarifs fixés selon la puissance fiscale quel que soit leur poids. [/size]

[size=18]Pour toute demande d’information ou d’assistance,[/size]

[size=18]Veuillez contacter le Centre d’information téléphonique de la DGI (lignes regroupées),[/size]

[size=18]à l’adresse SIMPL@tax.gov.ma ou en appelant le 05 37 27 37 27.[/size]

- le Mer 05 Fév 2020, 21:10

- Rechercher dans: Imposition des revenus d'un immeuble

- Sujet: Revenus fonciers : une contribution libératoire en faveur des "distraits"

- Réponses: 0

- Vues: 730

Revenus fonciers : une contribution libératoire en faveur des "distraits"

Revenus fonciers :

une contribution libératoire en faveur des "distraits"

On est dans l'absolution... Le Maroc veut remettre les pendules à zéro !... et l'on repart d'un bon pied...

Après la contribution libératoire au titre des revenus et profits générés par les avoirs et liquidités détenus par les personnes physiques résidentes de nationalité étrangère effectués en 2018 et qui consistait à verser 10 % des revenus non déclarés de 2016, voici que le fisc marocain tend une nouvelle fois la perche à ceux qui auraient "omis" de déclarer des revenus fonciers provenant de la location d'un immeuble situé au Maroc.

La "punition" consiste, cette fois, à payer une contribution de 10 % sur les revenus fonciers non déclarés en 2018. Cette nouvelle "perche" à saisir sera libératoire de l'impôt sur le revenu qui était dû sur les périodes non prescrites et relatif aux locations foncières.

L'administration fiscale publie dans un communiqué que nous reproduisons ci-dessous, les modalités de cette nouvelle contribution libératoire :

Les titulaires de revenus fonciers n’ayant pas souscrit leur déclaration annuelle afférente à ces revenus, au titre des années antérieures non prescrites, peuvent bénéficier, de la dispense du paiement de l’impôt sur le revenu au titre des revenus fonciers et de l’annulation d’office des majorations, amendes et pénalités, sous réserve de :

- déposer une déclaration avant le 1er juillet 2020 ;

- verser spontanément, en même temps que la déclaration, une contribution égale à 10% du montant brut des revenus fonciers se rapportant à l’année 2018.

Références : Article 247 XXIX du Code Général des Impôts.

- le Sam 21 Déc 2019, 14:27

- Rechercher dans: Impôts

- Sujet: Vignettes auto 2020 : tarif et paiement

- Réponses: 0

- Vues: 1658

Vignettes auto 2020 : tarif et paiement

Vignettes auto 2020 : tarif et paiement

Tarifs

La saison va débuter... La vignette auto 2020 devra être payée le 31 janvier 2020, dernier délai.

Les tarifs de la vignette auto restent inchangés depuis 2015. Nous les rappelons ci-dessous :

Date limite de paiement : 31 janvier[size=24] 2020 au delà il vous en coûtera 15 % de majoration (10 % de pénalité + 5 % d'intérêt sur le premier mois) puis, il vous sera demandé 0,5 % de plus par mois supplémentaire de retard, le tout avec un minimum de perception de 100 dirhams.[/size]

e-paiement : 5 moyens de paiement sont à la disposition du public :

banques partenaires

|  |  |  |  |

|  |  |  |  |

|  |  |  |

Ces moyens de paiement ne sont pas neutre. Il vous en coûtera 5,5 dirhams pour un service auprès d'un distributeur de billets(GAB), e-banking ou mobil-banking ; 12 dirhams par internet ; 23 dirhams en espèces au guichet de la banque.

Paiement par internet :Il nous semble le moyen de paiement le simple et donc à privilégier :

En cliquant sur le lien suivant (vignette auto 2020 )vous accéderez directement au formulaire de commande de votre vignette en 3 étapes :

Plus de macaron : Il n'y a plus de remise de macaron de la vignette. Le paiement est dorénavant attesté par la seule remise d'une quittance (reçu) de paiement. En circulation, le contrôle du paiement de la vignette sera opéré sur présentation de la quittance (reçu).En cas de perte ou autre, le lien suivant vous permet d'obtenir une attestation de paiement de la vignette.

duplicata vignette autoDispositions particulières

[size=18]Depuis l’année 2019, sont prévues trois mesures concernant la taxe spéciale annuelle sur les véhicules -TSAV.[/size]

[size=18]1. Exonération des véhicules destinés au transport mixte dont le poids est inférieur ou égal à 3.000 kilos[/size]

[size=18]Les véhicules destinés au transport mixte régulièrement autorisés et dont le poids total en charge ou le poids total maximum en charge tracté est inférieur ou égal à 3.000 kilos sont exonérés de la TSAV.[/size]

[size=18] 2. Paiement en deux versements égaux pour les véhicules dont le poids est supérieur à 9000 kilos[/size]

[size=18]Le paiement de la TSAV pour les véhicules dont le poids total en charge ou le poids total maximum en charge tracté est supérieur à 9.000 kilos, peut être effectué en deux versements égaux à acquitter respectivement avant l’expiration du mois de février et avant l’expiration du mois d’août de chaque année.[/size]

[size=18]Pour les véhicules mis en circulation au cours du premier semestre de l'année, la fraction de taxe à acquitter au titre de la période restante de l’année, doit être acquittée en deux versements :[/size]

- le premier doit être effectué dans les 30 jours qui suivent la date du récépissé de dépôt du dossier pour la délivrance de la carte grise ;

- le deuxième au plus tard à la fin du mois d’août de la même année.

[size=18]Toutefois, pour les véhicules mis en circulation au cours du deuxième semestre de l'année, la taxe doit être acquittée en un seul versement dans les 30 jours qui suivent la date du récépissé de dépôt du dossier pour la délivrance de la carte grise.[/size]

[size=18]3. Tarif de la TSAV pour les véhicules de type quatre roues motrices (4x4)[/size]

[size=18]Les véhicules de type quatre roues motrices (4x4) dont le poids total en charge est supérieur à 3000 kilos et destinés à usage professionnel sont soumis à la TSAV au tarif fixé selon le poids.[/size]

[size=18]Les véhicules de type quatre roues motrices (4x4) à usage non professionnel demeurent assujettis à la TSAV aux tarifs fixés selon la puissance fiscale quel que soit leur poids. [/size]

[size=18]Pour toute demande d’information ou d’assistance,[/size]

[size=18]Veuillez contacter le Centre d’information téléphonique de la DGI (lignes regroupées),[/size]

[size=18]à l’adresse SIMPL@tax.gov.ma ou en appelant le 05 37 27 37 27.[/size]

- le Ven 12 Avr 2019, 15:55

- Rechercher dans: Imposition des profits réalisés à l'occasion d'une cession d'un immeuble

- Sujet: France : exonération des plus-values de cession de la résidence principale même en cas d'expatriation

- Réponses: 0

- Vues: 487

France : exonération des plus-values de cession de la résidence principale même en cas d'expatriation

France : exonération des plus-values de cession de la résidence principale même en cas d'expatriation

Les bonnes nouvelles en matière fiscale étant plutôt rares pour ces français expatriés que trop souvent les français restés au pays considèrent comme des nantis, au minimum, des exilés dits "fiscaux", des "fraudeurs" pour la majorité de l'opinion. La stigmatisation à notre égard est monnaie courante et trop souvent encouragée par un gouvernement qui tient là son bouc émissaire bien commode pour devenir "l'arbre qui cache la forêt". On crie haro sur ces retraités qui quittent le pays pour s'offrir une retraite "au soleil" sans connaître la vérité de leur expatriation. Quand on peut leur faire une "misère", on ne se gène pas. Ainsi, une arme est restée entre les mains gouvernementales : celle des biens détenus dans leur pays d'origine, par ces français du monde. Le plus souvent, il s'agit d'un bien immeuble, fruit acquis durant toute une vie de labeur et qui constituait, la plupart du temps, leur résidence principale.

En matière d'injustice sociale et d'inégalité entre les français, il n'y avait pas pire...

Jusqu’à présent, les personnes qui vendaient leur résidence principale et qui quittaient le logement avant cette vente pouvaient, si l’écart entre le départ et la vente ne dépassaient pas un « délai normal » fixé à un an, bénéficier de l’exonération de l’impôt attaché à cette vente. Cela était même étendu au-delà si la personne apportait la preuve qu’il avait mis en œuvre des mesures pour faciliter la vente, comme le recours à plusieurs agences. Mais cela ne s’appliquait que pour les personnes qui restaient vivre en France.

Impossible donc, jusqu’en 2019, pour les Français partant à l’étranger d’en bénéficier et ce alors que les départs sont parfois précipités. Seules les exonérations partielles limitées aux plus-values inférieures à 150 000 euros s’appliquaient. C’est désormais fini ! Les Français de l’étranger pourront, eux aussi, bénéficier de cette tolérance avantageuse.

Conditions d’éligibilité

Cette disposition, qui résulte d’un jugement du tribunal administratif de Versailles qui jugeait la différence de traitement en infraction des principes sur la liberté de circulation des mouvements de capitaux établis au sein de l’Union européenne.

L’exemption s’applique à deux catégories d’expatriation : à destination des pays de l’Union européenne et des pays avec lesquels la France dispose d’une convention fiscale

Cette convention doit être établie “en vue de lutter contre la fraude et l’évasion fiscales”. Il s’agit d’éviter la fuite vers les paradis fiscaux.

Une autre condition: ne pas avoir loué le bien dans l’intervalle ni l’avoir prêté à un membre de la famille où un proche.

Délai

Concernant les délais, les conditions sont précises. L’exemption concerne les ventes qui surviennent avant le 31 décembre de l’année suivante. En pratique, si une personne déménage le 1er janvier 2020, il a jusqu’au 31 décembre 2021 pour procéder à la vente et bénéficier de l’exemption.

Une manière d’apaiser les futurs expatriés et de leur permettre de se concentrer sur d’autres aspects de leur départ.

Bon... vous me direz que la mesure d'exonération s'applique désormais à toutes les cessions d'immeuble constituant la résidence principale y compris celles faisant apparaître une plus-value de plus de 150 000 €. Cela ne touche pas grand monde et certainement pas beaucoup de nos lecteurs, plutôt situés dans la catégorie dite "classe moyenne". Mais, l'égalité semble désormais acquise entre français de la métropole et français du monde, tout au moins pour ce problème. Il convenait donc de le signaler.

#impot #plus-value #residenceprincipale

- le Mar 12 Fév 2019, 22:22

- Rechercher dans: Résidents fiscaux français au Maroc : l'impôt général sur le revenu (IGR)

- Sujet: SIMPL-Attestation : pour se simplifier la vie

- Réponses: 0

- Vues: 1870

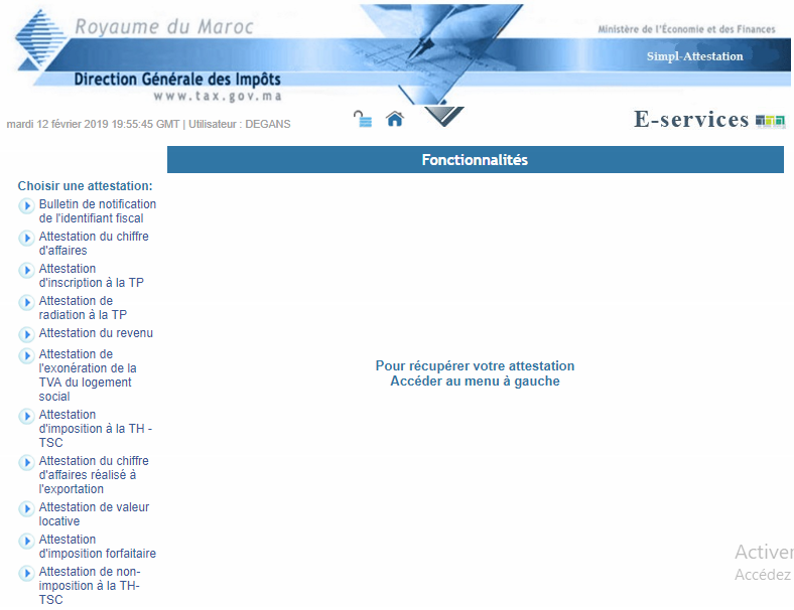

SIMPL-Attestation : pour se simplifier la vie

SIMPL-Attestation : pour se simplifier la vie

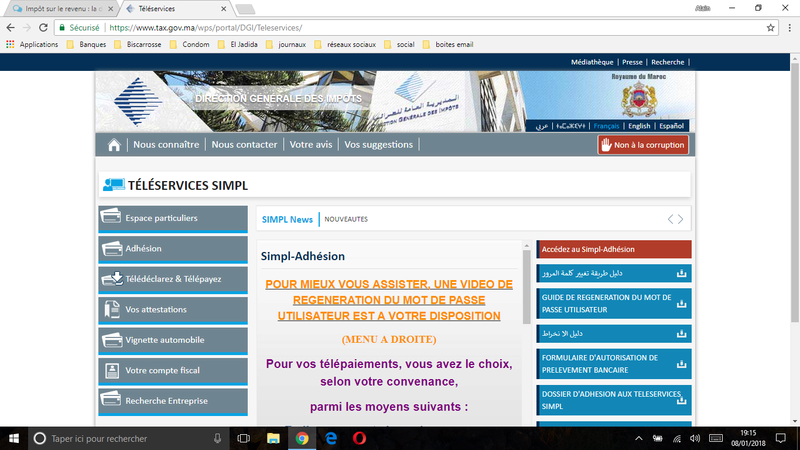

On connait maintenant le "téléservice SIMPL" et, plus particulièrement, "SIMPL-IR Particulier", dispositif de dématérialisation de la déclaration de revenu. Même si certains rencontrent quelques problèmes quant à la rédaction de leur déclaration, on apprécie le fait que l'on ne soit plus dans l'obligation d'attendre dans des files interminables pour le dépôt d'une déclaration "papier" et l'obtention de l'attestation qui en résultait.

Monsieur Omar Faraj, lors de son entrée en fonction en qualité de Directeur Général des Impôts, avait bien dit à qui voulait l'entendre que la place des contribuables n'était pas dans les locaux de l'administration et que ses fonctionnaires devaient consacrer leur temps à de la production et non en réception d'un public quémandant telle ou telle attestation. Il faut reconnaître que la dématérialisation des procédures fiscales voulue a fait son oeuvre.

Les déclarations de revenus ainsi digitalisées ont permis non seulement de faire entrer plus rapidement dans les caisses de l'Etat les impôts et réduit les tâches administratives fastidieuses et dépensières en terme d'emplois, mais également dégagé les files d'attente dans les locaux administratifs : des attestations indispensables demandées par d'autres organismes sont maintenant disponibles sur le site de la DGI. Il suffit d'aller les chercher !

"SIMPL- Attestation" est riche en documents administratifs émanant de l'administration fiscale. Un coup d'oeil et deux exemples suffiront certainement à nous en convaincre.

1er écran : "téléservice SIMPL", c'est l'écran que nous connaissons bien mais, sur la partie gauche, nous choisirons de cliquer sur "Vos attestations" et sur la partie droite sur le bouton rouge "Accédez à SIMPL-Attestation".

2ème écran : écran qui, une fois servis le cadre "login" (celui dont on se sert pour la déclaration de revenu) et le cadre "mot de passe", ouvre l'écran de choix de l'attestation.

3ème écran : choix de l'attestation. Sur la gauche de l'écran figurent toutes les attestations disponibles (ne pas oublier de descendre au bas de l'écran au moyen de l'ascenseur sur la droite).

4ème écran : écran du choix de l'année.

Pour illustrer notre propos, nous avons établi deux attestations dont nous pourrions avoir besoin afin de :

D'autres attestations peuvent se révéler utiles. Nous relevons par exemple, l'attestation de la valeur locative, l'attestation d'exonération de la taxe d'habitation et/ou de la taxe des services communaux...

Utile, certainement...

- le Dim 03 Fév 2019, 21:59

- Rechercher dans: 4.1.4 - fiscalité des collectivités locales

- Sujet: Maroc : calculer et vérifier les impôts locaux

- Réponses: 0

- Vues: 997

Maroc : calculer et vérifier les impôts locaux

Maroc : calculer et vérifier les impôts locaux

Pour ceux qui désirent vérifier leurs impôts locaux (taxe d'habitation et taxe de services communaux) ou qui désirent anticiper afin de connaître le montant des taxes qu'il faudra payer avant le 31 mai, nous avons conçu un tableur qui, au moyen de 5 questions auxquelles il faudra apporter une réponse, les calculera automatiquement. Pour cela, on se munira utilement de l'avis d'imposition de l'année précédente sur laquelle est portée la valeur locative déterminée par l'administration fiscale. On répondra aux 5 questions posées sur la partie droite du tableur (cases à encadré rouge). A noter que le calcul des taxes est également prévu pour les propriétaires louant leur résidence secondaire et dont la valeur locative est remplacée par le montant de la location annuelle si celle-ci dépasse la valeur déterminée par le service des impôts.

Cliquer sur le lien suivant :- le Mer 16 Jan 2019, 16:25

- Rechercher dans: Imposition des profits réalisés à l'occasion d'une cession d'un immeuble

- Sujet: Régime des plus-values immobilières : une cotisation minimum sur certaines cessions d'habitation principale

- Réponses: 0

- Vues: 648

Régime des plus-values immobilières : une cotisation minimum sur certaines cessions d'habitation principale

Régime des plus-values immobilières :

une cotisation minimum sur certaines cessions d'habitations principales

L'évolution de la législation fiscale nous amène à signaler une disposition contenue dans la loi de finances pour 2019.

On sait (cf. : le régime des plus-values immobilières au Maroc) que la plus-value dégagée à l'occasion de la cession d'un immeuble ayant servi d'habitation principale au cédant durant un minimum de 6 années, est exonérée de l'impôt sur le revenu y afférent.

Toutefois, la loi de finances pour 2019 institue une cotisation minimale à l'impôt sur le revenu pour les immeubles dont le prix de cession est supérieure à 4 millions de dirhams.

Cette cotisation est égale à la différence entre le prix de cession et la limite de 4 millions de dirhams multipliée par le taux de 3 %.

Ainsi, une habitation principale vendue 5 millions de dirhams après 6 années d'occupation sera taxée à la cotisation minimale sur la base de (5 000 000 - 4 000 000)*3 % = 30 000 dirhams.

- le Dim 06 Jan 2019, 19:17

- Rechercher dans: Imposition des revenus d'un immeuble

- Sujet: Changements en matière de revenu foncier à compter du 1er janvier 2019

- Réponses: 1

- Vues: 1979

Changements en matière de revenu foncier à compter du 1er janvier 2019

Changements en matière de revenu foncier

à compter du 1er janvier 2019

La loi de financement pour 2019 vient de modifier profondément l'imposition des revenus fonciers tels qu'exposée dans notre contribution [size=24]La fiscalité des locations immobilière.[/size]

Ces nouvelles dispositions s'appliquent pour la première fois sur les revenus fonciers perçus en 2019.

Les anciennes dispositions soumettaient au barème progressif de l'impôt le revenu brut perçu diminué d'un abattement de 40 %.

Désormais, les revenus tirés de la location d'un immeuble sis au Maroc seront soumis à un barème spécial tel que reproduit ci-dessous :

L'abattement de 40 % est supprimé.

Une retenue à la source est instituée qui voit l'implication les locataires, personnes morales de droit public ou privé et les personnes physiques dont le revenu professionnel est déterminé selon le régime du résultat net réel ou celui du résultat net simplifié. Ils doivent collecter l’IR sur les revenus fonciers pour le compte du Trésor.

Toutefois, lorsque le propriétaire opte pour un paiement spontanée de l'impôt, le locataire est dispensé de procéder à la retenue à la source et au versement au Trésor.

Une déclaration spéciale devra être établie par voie électronique chaque année avant le 1er mars. Le contribuable qui ne dispose pas d'autres revenus et dont les revenus fonciers sont inférieurs ou égaux à 30 000 dirhams continueront à bénéficier de l'exonération de l'impôt.

Deux objectifs sont assignés par le fisc à ces nouvelles dispositions :

Pour être plus précis, les contribuables ayant des revenus fonciers devront payer un impôt sur les loyers encaissés de :

- 10 % sur les revenus locatifs dont le montant est inférieur ou égal à 120 000 dirhams

- 15 % sur les revenus locatifs si leur montant est supérieur à 120 000 dirhams.

Ils bénéficieront de l'exonération si leur revenu locatif est inférieur ou égal à 30 000 dirhams et s'ils ne détiennent pas d'autres sources de revenus.

Quelques précisions : à la suite de la réunion entre le staff de la DGI et les professionnels de la comptabilité qui s'est tenue le 07 janvier, certaines précisions ont été apportées.

#impot #impositionrevenusfonciers #revenusfonciers

- le Jeu 03 Jan 2019, 10:42

- Rechercher dans: Divers

- Sujet: Vignettes auto 2019 : tarif et paiement

- Réponses: 1

- Vues: 1381

Vignettes auto 2019 : tarif et paiement

[size=24]Vignettes auto 2019 : tarif et paiement[/size]

Tarifs

[size=18]Nous l'avons échappé belle... Le projet du gouvernement allait vers une augmentation qui a été retoquée par le Parlement. [/size]

[size=16]Ainsi, les tarifs de la vignette auto restent inchangés depuis 2015. Nous les rappelons ci-dessous :[/size]

[size=18]Date limite de paiement : 31 janvier 2019 au delà il vous en coûtera 15 % de majoration (10 % de pénalité + 5 % d'intérêt sur le premier mois). Au delà, il vous sera demandé 0,5 % de plus par mois supplémentaire de retard.[/size]

[size=18]e-paiement : on veut facilité les paiements ; en conséquence, la DGI a étendu son partenariat. Nous disposons désormais de 5 moyens de paiement :[/size]

- agences bancaires;

- sites e-banking et mobile banking des banques partenaires;

- guichets automatiques bancaires (GAB);

- points de paiement des réseaux des prestataires de services de paiement;

- sites internet des prestataires de services de paiement.

banques partenaires

| | | | |

| | | | |

| | | |

[size=16]Ces moyens de paiement ne sont pas neutre. Il vous en coûtera 5,5 dirhams pour un service auprès d'un distributeur de billets(GAB), e-banking ou mobil-banking ; 12 dirhams par internet ; 23 dirhams en espèces au guichet de la banque.[/size]

[size=18]Paiement par internet :[/size]En cliquant sur le lien suivant (vignette auto 2019), vous accéderez directement au formulaire de commande de votre vignette en 3 étapes :

[size=16]- la première concerne votre identité et les caractéristiques de votre véhicule (munissez vous de votre carte de résident et de la carte grise de votre véhicule)[/size]

[size=16]- la deuxième consiste au paiement par carte bleue (carte marocaine)[/size]

[size=16]- la troisième est la finalisation de votre commande avec le reçu qui vous sera délivré. [/size]

Plus de macaron : Il n'y a plus de remise de macaron de la vignette. Le paiement est dorénavant attesté par la seule remise d'une quittance (reçu) de paiement. En circulation, le contrôle du paiement de la vignette sera opéré sur présentation de la quittance (reçu).En cas de perte ou autre, le lien suivant vous permet d'obtenir une attestation de paiement de la vignette.

duplicata vignette auto

- le Sam 29 Sep 2018, 14:31

- Rechercher dans: Résidents fiscaux français au Maroc : les obligations fiscales en matière d'impôt sur le revenu français

- Sujet: La fiscalité des rentes viagères

- Réponses: 0

- Vues: 638

La fiscalité des rentes viagères

La fiscalité des rentes viagères

Une rente viagère est une somme d'argent reçue périodiquement (mois, trimestre, année) par un bénéficiaire jusqu'à son décès.

On distingue deux sortes de rente viagère d'où une imposition différente.

la rente viagère à titre gratuit

Elle se définit comme une somme d'argent reçue périodiquement par un bénéficiaire jusqu'à son décès sans que celui-ci ait à fournir une contre-partie.

Pour exemples, on peut citer, la rente viagère versée à un enfant par un parent jusqu'à disparition de ce dernier ; ou bien, la rente versée par un organisme de prévoyance retraite.

Imposition : les sommes perçues sont assimilées fiscalement aux pensions de retraite. Elles bénéficient, en France, d'un abattement de 10 % et sont soumises au barème progressif de l'impôt sur le revenu. Au Maroc, le résident fiscal comprendra ces sommes dans le montant des pensions de retraite de source étrangère et se verra attribuer un abattement de 55 % et/ou 40 %

la rente à titre onéreux

Elle se définit comme une somme d'argent reçue périodiquement par un bénéficiaire jusqu'à son décès en contre-partie de l'aliénation d'un bien mobilier ou immobilier.

Pour exemples, on citera la vente d'un logement moyennant un rente viagère ou la rente perçue à l'issue d'un contrat d'assurance vie.

Imposition : en France, ce type de rente viagère est soumise au barème progressif de l'impôt sur le revenu après application d'un abattement qui est fonction de l'âge de l'intéressé au moment du premier versement :

. abattement de 30 % si l'intéressé a moins de 50 ans

. abattement de 50 % si l'intéressé a entre 50 ans et 69 ans inclus

. abattement de 70 % si l'intéressé a 70 ans et plus.

Au Maroc, s'agissant de sommes reçues en contre-partie de l'aliénation d'un bien, il sera fait application de l'article 24 alinéa 1 de la convention fiscale entre la France et le Maroc : "Les gains provenant de l'aliénation des biens immobiliers tels qu'ils sont définis à l'article 4 sont imposables dans l'Etat où ces biens sont situés". Toutefois, la déclaration générale de revenus devra comporter dans les revenus de sources étrangères non imposables au Maroc, le montant de la rente diminuée de l'abattement d'âge pour la détermination du taux effectif d'imposition.

Traitement fiscal de certaines rentes spécifiques

- le Mer 09 Mai 2018, 20:04

- Rechercher dans: Résidents fiscaux français au Maroc : l'impôt général sur le revenu (IGR)

- Sujet: Départ définitif du Maroc : l'obtention du quitus fiscal

- Réponses: 0

- Vues: 1303

Départ définitif du Maroc : l'obtention du quitus fiscal

Départ définitif du Maroc :

l'obtention du quitus fiscal

Pour ceux qui quittent le Maroc, il est impératif d'obtenir de la part de l'administration fiscale marocaine le fameux "Quitus fiscal".

Pour ce faire, ils devront remplir le document "demande d'attestation de régularité fiscale" que l'on trouve désormais depuis fin 2020, par simples clics sur le site de l'administration fiscale, sur le dossier personnel de chaque contribuable dans la rubrique "Téléservices SIMPL", "vos attestations", "accédez à SIMPL-attestations", puis se connecter à son espace personnel, et sur la gauche "attestations communes" puis choisir "demande d'attestation de régularité fiscale)

- ainsi que les documents suivants qui seront à préparer :

cas des contribuables soumis à la déclaration annuelle globale de revenu :

1 - Une copie de la carte de séjour ou de la CNI

2 -Une déclaration du revenu global de l’année en cours et le cas échéant celles des années non prescrites.

3 - Une copie du contrat de bail, ou toute autre pièce justifiant l’adresse d’habitation.

cas des contribuables non soumis à la déclaration annuelle globale de revenu :1 - Une copie de la carte de séjour ou de la CNI

2 - Les attestations de salaire des années non prescrites

3 - Une attestation de solde de tous comptes délivrée par l’employeur pour les salariés du secteur privé ;

4 - Une copie du contrat de bail ou toute autre pièce justifiant l’adresse d’habitation.

cas de décès du contribuable :

en plus des documents ci-dessus en fonction de la situation du défunt (contribuable soumis à la déclaration globale de revenu ou contribuable non soumis à cette obligation) les documents suivant :

- Une copie de la CNI ou de la carte de séjour du mandataire

- Une copie de la CNI ou de la carte de séjour du défunt

- Une copie de l’acte d’hérédité.

Il conviendra alors de prendre rendez-vous avec l'administration fiscale pour la remise de ces pièces qui, après vérifications, permettront à l'inspecteur la remise du "quitus"

#impot #impotsurlerevenu #quitus- le Lun 26 Mar 2018, 15:02

- Rechercher dans: Impôts

- Sujet: L'attractivité de la fiscalité marocaine pour les personnes physique Comparatif France/Maroc

- Réponses: 0

- Vues: 727

L'attractivité de la fiscalité marocaine pour les personnes physique Comparatif France/Maroc

L'attractivité de la fiscalité marocaine pour les personnes physique

Comparatif France/Maroc

(source : "la revue fiscale du patrimoine")

Auteurs :

cliquer sur le lien ci-dessous (8 pages)

#impot #impotsurlerevenu

- le Lun 19 Mar 2018, 23:05

- Rechercher dans: Résidents fiscaux français au Maroc : l'impôt général sur le revenu (IGR)

- Sujet: Bordereau-avis de versement : Imposition des revenus et profits mobiliers de source étrangère

- Réponses: 0

- Vues: 939

Bordereau-avis de versement : Imposition des revenus et profits mobiliers de source étrangère

Bordereau-avis de versement

Imposition des revenus et profits mobiliers de source étrangère

Les revenus et profits mobiliers sont soumis à l'impôt sur le revenu à un taux unique selon la catégorie de revenu. Ils font l'objet d'une déclaration spéciale. Pour les revenus et profits de source étrangère, ce document et l'impôt à payer doit être remis à l'administration fiscale avant le 1er avril. Nous publions ci-dessous, le bordereau-avis de versement.

A verser pour le 1er avril :

Il s'agit :

- des revenus d'actions, parts sociales et assimilés imposés au taux unique de 15 %

- des revenus de placements à revenus fixes imposés au taux unique de 15 %

- des profits de cession de capitaux mobiliers imposés au taux unique de 20 %

La convention fiscale entre la France et le Maroc donne aux deux pays le droit à imposition. Mais afin d'éviter la double imposition, les revenus et profits sus-visés de source française, bénéficient d'une déduction de l'impôt initial prélevé par la France. L'imprimé, en sa page 2, est constitué par une colonne servie par l'impôt étranger converti en dirhams et une colonne servie par le montant de l'impôt marocain, la différence constituant l'impôt à verser et à reporter sur la page 1.

- le Sam 17 Mar 2018, 10:47

- Rechercher dans: Résidents fiscaux français au Maroc : l'impôt général sur le revenu (IGR)

- Sujet: L'Impôt Général sur le Revenu (IRG) à la lumière de la convention fiscale entre la France et le Maroc

- Réponses: 1

- Vues: 1554

L'Impôt Général sur le Revenu (IRG) à la lumière de la convention fiscale entre la France et le Maroc

L'Impôt Général sur le Revenu (IGR)

à la lumière de la convention fiscale entre la France et le Maroc

Pourquoi cette contribution alors même que nous avons communiqué amplement sur le sujet de l'imposition au Maroc tout au long de ces 9 années d'existence du « Nouveau Jdidi » ?

Nous voulons rassembler sous un seul écrit l'ensemble des parutions ayant trait à l'impôt sur le revenu marocain. Les diverses contributions avaient pour but d'éclairer les nouveaux contribuables marocains que nous sommes devenus. Toutefois, elles répondaient à des thèmes souvent disparates ou ayant pour but de répondre ponctuellement à telle ou telle interrogation.

Le but final est de présenter aussi simplement que faire ce peut l'impôt sur le revenu (IR) marocain tout en conservant des explications plus détaillées sur des thématiques rencontrées. C'est pourquoi, nous conserverons en « Archives » les différentes publications et, tout au long de notre contribution, des liens permettront éventuellement au lecteur de compléter l'information.

Loin dans notre esprit le souhait d'aborder toutes les arcanes de la législation fiscale marocaine. Nous nous en tiendrons aux spécificités et particularités qui ont été mises en place par l'Etat marocain afin de rendre attractif le Royaume d'un point de vue fiscal en faveur des retraités étrangers. C'est pourquoi, nous nous limiterons notre propos à cet aspect et à l'application de la convention fiscale en vue de la non-double imposition signée le 29 mai 1970, entrée en vigueur le 1er décembre 1971 et modifiée notamment par un avenant du 18 août 1989, entre le Royaume du Maroc et la République française. Il va s'en dire également que nous nous en tiendrons aux spécificités de cette convention, la plus ancienne signée et qui s'applique notamment aux retraités français résidant au Maroc.

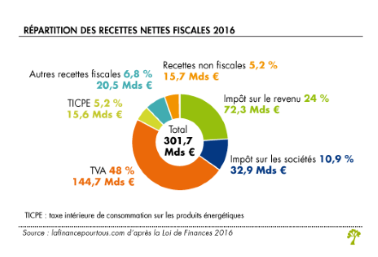

Place de l'IR dans le budget de l'Etat

L'impôt sur le revenu constitue pour chaque état moderne, une source de recettes non négligeable bien que l'on assiste à sa diminution relative dans les budgets des nations développées au profit de taxes proportionnelles à l'exemple de la TVA. Or, l'impôt sur le revenu progressif s'avère l'impôt le plus juste puisqu'il fait appel à la notion de solidarité contributive, ce qui n'est nullement le cas de la TVA.

On peut d'ailleurs dire : « montre moi ton budget, et je te dirais qui tu es ». Comparant les recettes 2016 de la France et du Maroc, on peut aisément faire la démonstration :

|  |

Recettes de la France en 2016 | Recettes du Maroc en 2016 |

Comme on peut le constater, la France tire plus de la moitié de ses recettes des impôts indirectes (les plus injustes car frappant aveuglément les consommateurs sans prendre en considération leur capacité contributive : TVA+droits de consommations) quand le Maroc n'en tire que 28 %. Autre caractéristique : l'impôt sur les sociétés représente à peine 10 % des recettes en France alors même qu'au Maroc 23 % des recettes proviennent des sociétés, la part contributive de celles-ci dépassant même la part contributive des particuliers (20 %). Le Budget français apparaît de plus en plus marqué par l'injustice et l'iniquité.

Territorialité de l'impôt

La territorialité de l'imposition des revenus est basée sur une triple notion rendant les revenus imposables au Maroc :

- le domicile fiscal au Maroc pour l'ensemble des revenus et profits de source marocaine et étrangère

- les revenus et profits de source marocaine pour les contribuables n'ayant pas leur domicile fiscal au Royaume

- les revenus et profits dont une convention de non-double imposition attribue le droit d'imposer au Maroc.

Qu'en est-il pour les retraités français quant à l'imposition de leurs revenus ? Où se situe leur résidence fiscale ?

Selon la législation fiscale marocaine corroborée par la réponse récente de M. Gérald Darmanin, ministre français de l'action et des comptes publics, au député de la 9ème circonscription des français de l'étranger, M. M'jdid El Guerrab, le retraité français devient contribuable au Maroc dans la situation suivante :

La réponse du ministre français va dans le même sens : sauf si le retraité français a son foyer permanent à l'étranger (en l'occurrence dans notre cas, le Maroc) il considère à priori tout retraité percevant principalement des pensions de source française comme contribuable en France, son centre d'intérêt économique, ses retraites, étant en France. Toutefois, une situation professionnelle parallèle impliquerait un centre d'intérêt économique à l'étranger ou bien une résidence de plus de 183 jours dans un pays étranger (en l'occurrence, le Maroc) ferait changer la donne, le retraité serait alors considéré comme ayant le statut de résident fiscal à l'étranger. (voir en pièce jointe : note de la DGI marocaine sur la territorialité).

Ainsi, le fait de posséder une carte d'immatriculation (ou carte de résident) ne confère nullement au détenteur une situation de contribuable marocain.

La télé-déclaration de revenu

L'année 2018 voit une accélération dans la modernisation de la DGI marocaine. Si les années antérieures consacraient une montée en puissance de la digitalisation, l'année 2018 est l'année de la généralisation de la déclaration en ligne. Quelques bugs, quelques ratées mais le dispositif se met en place.

Pour effectuer une déclaration de revenu en ligne, il convient de respecter une procédure dénommée SIMPL-IR Particuliers.

Inscription à SIMPL-IR Particuliers : voir notre explicatif sur le lien suivant :

Après inscription et détention des code d'accès, on procédera à la rédaction en ligne de la déclaration.

Rédaction en ligne de la déclaration : voir notre explicatif sur le lien suivant :

Que faut-il déclarer ?

Nous sommes tenus de nous conformer à la convention fiscale entre la France et le Maroc rédigée dans un but de non-double imposition. D'une façon générale, en qualité de résident fiscal marocain, nous sommes tenus de porter sur notre déclaration, l'ensemble de nos revenus qu'ils soient de source marocaine ou de source étrangère.

La convention précitée attribue à chaque pays contractant le droit d'imposer selon la catégorie de revenu ou la source du revenu. Nous avons synthétisé les droits d'imposer résultant de la convention dans notre contribution : que déclarer ? à qui déclarer ?

Concrètement, nous aurons trois types de revenu :

les revenus dont la convention attribue le droit à imposer à un des deux signataires (exemple : les pensions de retraite de source française sont imposées par le Maroc, les revenus locatifs d'un appartement au Maroc sont imposés par le Maroc, les revenus locatifs d'un appartement en France sont imposés par la France, etc...) les revenus imposés dans le pays de non-résidence (en l'occurrence, la France) font l'objet, outre d'une déclaration et d'un paiement d'impôt en France, d'une déclaration au Maroc afin de déterminer le taux effectif d'imposition. Tel en est le cas, par exemple, de revenus locatifs en France. S'ils servent à déterminer le taux effectif d'imposition, ces revenus sont neutralisés pour la détermination de l'impôt payé au Maroc (voir : le revenu "mondial") les revenus imposés dans le pays source (la France) et dans le pays de résidence fiscale (le Maroc) : tel est le cas par exemple des dividendes qui font l'objet d'une imposition en France, doivent être déclarés au Maroc afin d'être compris dans la base imposable, l'impôt français étant alors déductible de l'impôt marocain sous certaines conditions de forme (voir : revenu "mondial")

les revenus dont la convention attribue le droit à imposer à un des deux signataires (exemple : les pensions de retraite de source française sont imposées par le Maroc, les revenus locatifs d'un appartement au Maroc sont imposés par le Maroc, les revenus locatifs d'un appartement en France sont imposés par la France, etc...) les revenus imposés dans le pays de non-résidence (en l'occurrence, la France) font l'objet, outre d'une déclaration et d'un paiement d'impôt en France, d'une déclaration au Maroc afin de déterminer le taux effectif d'imposition. Tel en est le cas, par exemple, de revenus locatifs en France. S'ils servent à déterminer le taux effectif d'imposition, ces revenus sont neutralisés pour la détermination de l'impôt payé au Maroc (voir : le revenu "mondial") les revenus imposés dans le pays source (la France) et dans le pays de résidence fiscale (le Maroc) : tel est le cas par exemple des dividendes qui font l'objet d'une imposition en France, doivent être déclarés au Maroc afin d'être compris dans la base imposable, l'impôt français étant alors déductible de l'impôt marocain sous certaines conditions de forme (voir : revenu "mondial")L'impôt sur le revenu marocain : un impôts progressif

L'impôt sur le revenu au Maroc est :

un impôt progressif selon le barème suivant :| tranches de revenus annuels imposables | taux de l'impôt |

| inférieurs à 30 000 dirhams | exonéré |

| de 30 001 à 50 000 dirhams | 10 % |

| de 50 001 à 60 000 dirhams | 20 % |

| de 60 001 à 80 000 dirhams | 30 % |

| de 80 001 à 180 000 dirhams | 34 % |

| supérieurs à 180 000 dirhams | 38 % |

un impôt personnel : contrairement à la France, le régime fiscal marocain ne reconnaît pas le foyer fiscal, chaque membre étant imposable sur ses revenus propres.les revenus catégoriels

Nous limiterons notre contribution à deux catégories de revenus que l'on trouve le plus souvent chez nos compatriotes.

Pensions de retraite

Toutes les pensions de retraite et rentes viagères bénéficient d'un abattement sur leur montant brut de :

- 55 % pour la partie comprise entre 0 et 168 000 dirhams

- 40 % pour la partie supérieure à 168 000 dirhams.

(Notons toutefois :

1°) qu'à compter des revenus de 2020 déclarés début 2021, les abattements ont été modifiés ainsi qu'il suit :

- 60 % pour la partie comprise entre 0 et 168 000 dirhams

- 40 % pour la partie supérieure à 168 000 dirhams.

2°) qu'à compter des revenus de 2023 qui seront déclarés début 2024, les abattements seront de :

- 70 % pour la partie comprise entre 0 et 168 000 dirhams

- 40 % pour la partie supérieure à 168 000 dirhams)

Une particularité s'ajoute pour les retraités étrangers que nous sommes : la réduction de 80 % qui nous est attribuée sur le montant de l'impôt correspondant aux pensions de retraite de source étrangère (française pour notre cas) et proratisée en fonction des sommes transférées au Maroc à titre définitif. C'est ainsi que l'impôt produit par les seules pensions de retraite de source étrangère abstraction faite de tout autre revenu, est réduite d'un montant de 80 % rapporté à la fraction sommes transférées/montant total des pensions.

A ce propos, nous rappelons que sont considérés comme transferts à titre définitif :

les sommes transférées au crédit d'un compte bancaire non convertible les sommes dépensés définitivement en dirhams au débit d'un compte bancaire convertible les sommes dépensées au Maroc en dirhams au moyen d'une carte bleue étrangèreRevenus et profits fonciers

Certains de nos concitoyens ont investi au Maroc dans l'immobilier et ont résolu d'en tirer bénéfice.

Les revenus fonciers sont constitués des locations. Nous avons déjà attiré l'attention sur le régime qui s'applique aux locations (voir : la fiscalité des locations immobilières). En résumé, les locations nues sont des revenus fonciers font l'objet, à compter des locations de 2019, d'une déclaration spéciale établie de manière électronique ; les locations meublées ou garnies sont analysées par la fiscalité marocaine comme des revenus professionnels à imposer dans la catégorie des bénéfices industriels et commerciaux et nécessité l'inscription en qualité de professionnel, le paiement d'une taxe professionnelle et l'imposition à la TVA.

Les profits immobiliers ont été analysés dans la contribution : Régime des plus-values immobilière au Maroc auquel on se rapportera. Ils font l'objet d'une déclaration (spéciale adp_021), désormais effectuée par télédéclaration à déposer auprès de l'administration fiscale dans les 30 jours suivant la cession.

Les charges de famille

Il est accordé au contribuable mâle, une réduction de 360 dirhams par personne à charge (épouse et enfant), une réduction toutefois limitée à 6 personnes à charge soit 2 160 dirhams. Sous certaines conditions, les femmes ont la possibilité de déduction pour charge de famille (voir : réductions pour charge de famille).

Enfin, pour compléter notre contribution, nous donnons ci-dessous, le lien permettant l'accès à un résumé complet du système fiscal marocain.

- le Dim 11 Mar 2018, 10:54

- Rechercher dans: 4.1.4 - fiscalité des collectivités locales

- Sujet: Impôts locaux : la taxe professionnelle

- Réponses: 0

- Vues: 1076

Impôts locaux : la taxe professionnelle

Impôts locaux : la taxe professionnelle

Bien que cet impôt est, par essence, professionnel et que la plupart d'entre nous a choisi l'expatriation afin de vivre une retraite "au soleil", certains ont entrepris une deuxième vie active au Maroc, ne serait-ce que par l'investissements immobilier. Or, certaines activités ont un caractère professionnel, ne serait-ce que la location de locaux meubles ou garnis dont nous avons, par ailleurs, étudié l'imposition et à l'étude de laquelle nous renvoyons.

1 - Champs d'application :

Toute personne de nationalité marocaine ou étrangère qui exerce une activité professionnelle est assujetti au versement d'une taxe professionnelle.

Les activités professionnelles sont classées en 3 classes selon leur nature et en fonction d'une nomenclature définie par la loi.

2 - Exonérations :

Certaines exonérations du paiement de la taxe sont prévues par la loi. Elles sont de deux ordres :

- l'exonération totale permanente est accordée aux :

. personnes physiques travaillant dans la fonction publique

. exploitants agricoles pour la vente de leurs produits réalisés en dehors de toute boutique ou magasin

. promoteurs immobiliers pour leur activité de réalisation de logements sociaux (dans certaines conditions)

- l'exonération totale temporaires est accordé pour les 5 premières années d'exploitation exception faite des entreprises n'ayant pas leur siège au Maroc ainsi qu'aux établissements de crédits et d'assurances, aux agences immobilières.

Notons, anecdotiquement, une exonération de 15 ans pour les entreprises établies en zones franches et pour les entreprises intervenant dans l'entretien de la zone spéciale Tanger-Med.

- la réduction permanente de 50 % pour les entreprises dont le siège social ou le domicile fiscal est situé dans l'ex-province de Tanger et dont l'activité principale se situe dans cette ex-province.

3 - Base d'imposition :

Elle est constituée par la valeur locative des éléments servant à l'exploitation : immeuble, matériel, outillage y compris ceux pris en location ou en crédit-bail. La valeur locative, base de l'imposition à la taxe professionnelle, sera déterminée en fonction du prix de revient avec un minimum 3 % de ce prix de revient. Pour les établissements hôteliers, la valeur locative sera de :

. 2 % sur un prix de revient total inférieur à 3 000 000 dirhams

. 1,5 % sur un prix de revient total compris entre 3 000 000 et 6 000 000 dirhams

. 1,25 % sur un prix de revient total compris entre 6 000 000 et 12 000 000 dirhams

. 1 % sur un prix de revient total supérieur à 12 000 000 dirhams

4 - liquidation de la taxe :

La taxe professionnelle est établie au lieu de situation des locaux et installations professionnelles imposables. Les personnes n’ayant pas de locaux ou d’installations professionnelles sont tenues d’élire un domicile fiscal.

La taxe est due pour l’année entière à raison des faits existant au mois de janvier.

Toutefois, la taxe professionnelle est due pour l’année entière, quelle que soit l’époque à laquelle les opérations auront été entreprises par les redevables dont les opérations ne peuvent, par leur nature, être exercées que durant une partie de l’année.

Les redevables qui entreprennent après le mois de janvier une activité nouvellement créée, deviennent passibles de la taxe professionnelle à partir du premier janvier de l’année qui suit celle de l’expiration de l’exonération quinquennale.

Les extensions réalisées en cours d’exploitation, après le mois de janvier, par l’acquisition de terrains, constructions de toute nature, additions de constructions, matériel et outillages neufs sont imposables à partir du premier janvier de l’année qui suit celle de l’expiration de l’exonération quinquennale.

Les réductions des éléments imposables survenues après le mois de janvier ne sont prises en considération qu’à partir du premier janvier de l’année suivante.

Le matériel d’occasion acquis après le mois de janvier n’est imposable qu’à compter du premier janvier de l’année qui suit celle de son acquisition.

En cas de cessation totale en cours d’année de l’exercice d’une profession, la taxe est due pour l’année entière, à moins que la fermeture des établissements, magasins, boutiques ou ateliers ne résulte de décès, de liquidation judiciaire, d'expropriation ou d'expulsion. Dans ce cas, les droits sont dus pour la période antérieure et le mois courant.

En cas de chômage partiel ou total d’une entreprise, pendant une durée d’une année civile, le redevable peut obtenir dégrèvement ou décharge de la taxe professionnelle.

5 - taux de la taxe :

Les taux de la taxe professionnelle applicables à la valeur locative sont fixés comme suit :

Ainsi, sont soumis :

- marchand en détail d’aliments composés, ou autre produits pour l’alimentation des animaux ;

- Fabricant ou réparateur d’appareillages électrique ;

- Loueur d’appartements meublés, ...

- le tenant de magasin d’alimentation générale ;

- l’architecte qui travaille seul ;

- le Tenant d’agence de voyage employant 1 à 5 personnes.

- marchand de voitures en gros ;

- d’exploitant de clinique d’accouchements ;

- tenant un laboratoire d’analyses médicales, chimiques ou industrielles.

Le droit minimum de la taxe ne peut être inférieur aux montants ci-après :

5 - paiement et obligations du contribuable :- 10% pour la classe 3 ;

- 20% pour la classe 2 ;

- 30% pour la classe 1.

Ainsi, sont soumis :

- au taux de 10%, les activités figurant dans la case correspondant à la classe 3 qui regroupe entre autres les activités suivantes:

- marchand en détail d’aliments composés, ou autre produits pour l’alimentation des animaux ;

- Fabricant ou réparateur d’appareillages électrique ;

- Loueur d’appartements meublés, ...

- ou au taux de 20%, les activités figurant dans la classe 2 qui regroupe à titre d’exemple:

- le tenant de magasin d’alimentation générale ;

- l’architecte qui travaille seul ;

- le Tenant d’agence de voyage employant 1 à 5 personnes.

- ou taux de 30%, les activités figurant dans la classe (1). Cette dernière regroupe notamment les activités de :

- marchand de voitures en gros ;

- d’exploitant de clinique d’accouchements ;

- tenant un laboratoire d’analyses médicales, chimiques ou industrielles.

Le droit minimum de la taxe ne peut être inférieur aux montants ci-après :

| Classes | Communes urbaines | Communes rurales |

| Classe 3 (C3) | 300 dh | 100 dh |

| Classe 2 (C2) | 600 dh | 200 dh |

| Classe 1 (C1) | 1200 dh | 400 dh |

L'établissement de la taxe se fait par voie de rôle.

Les redevables soumis à la Taxe Professionnelle sont tenus de produire les déclarations suivantes :

- La déclaration d’inscription au rôle de la taxe professionnelle établie sur ou d’après un imprimé-modèle de l’administration, dans un délai maximum de trente (30) jours suivant la date du début de votre activité ;

- La déclaration des éléments imposables, pour les redevables qui tiennent une comptabilité, au plus tard le 31 janvier de l’année suivant celle du début de l’activité.

Cette déclaration doit faire ressortir, par établissement exploité, les terrains et constructions, agencements, aménagements, matériels et outillages ainsi que la date de leur acquisition , mise en service ou installation, le lieu d’affectation et leur prix de revient ;

- La déclaration des modifications ayant pour effet d’accroître ou de réduire les éléments imposables au plus tard le 31 janvier de l’année suivant celle de la réalisation de la modification.

- La déclaration de chômage d’établissement, en cas de chômage partiel ou total, au plus tard le 31 janvier de l’année suivante.Faute de cette déclaration, le redevable perd le bénéfice de la décharge ou du dégrèvement pour chômage.

- La déclaration de cession, cessation, transfert d’activité ou de transformation de la forme juridique, dans un délai de 45 jours, à compter de la date de la réalisation de l’un de ces événements. A défaut, est appliquée une majoration de 15 % du montant de la taxe due ou qui aurait été due en l’absence de toute exonération ou réduction de la taxe.

Dans le cas où le redevable ne respecte pas ces obligations, l'imposition est établie d'après les éléments en possession de l'administration avec application d'une majoration de 15% calculée sur le montant de la taxe due ou qui aurait été due en l'absence de toute exonération ou réduction.

- le Lun 05 Fév 2018, 09:08

- Rechercher dans: Impôts

- Sujet: Amnistie fiscale 2018 Impôt sur le Revenu

- Réponses: 0

- Vues: 1551

Amnistie fiscale 2018 Impôt sur le Revenu

Amnistie fiscale 2018 Impôt sur le Revenu

On en parle mais voici ce qu'en dit l'association démocratique des français de l'etranger (ADFE)...

Généralités : Impôt sur le Revenu pour les étrangers résidents au Maroc

Comme la France, de nombreux pays ont signé des accords de coopération portant sur l’échange automatique de renseignements. Ces accords visent à améliorer la transparence en matière de fiscalité. Les services fiscaux du pays où a lieu le dépôt d’argent doivent transmettre les informations aux services fiscaux du pays de dépôt. L’échange de renseignements fiscaux entre les pays tend à se généraliser, qu’il soit automatique ou sollicité. Par conséquent, si, lors d’un contrôle, les services du fisc marocain détectent une absence de déclaration au Maroc, ils peuvent procéder à un redressement fiscal remontant jusqu’aux dix années qui précédent.

Amnistie fiscale 2018

La loi de finances 2018 prévoit une amnistie fiscale pour les contribuables qui auraient « oublié » de déclarer l’ensemble ou une partie de leurs revenus au fisc marocain. Cette amnistie fiscale se basera uniquement sur les revenus 2016 et sera soumise au paiement d’une contribution libératoire s’élevant à 10% du montant des revenus non déclarés en 2016.

Le paiement de la contribution libératoire a pour effet d’acquitter la personne concernée du paiement de l’impôt sur le revenu ainsi que des amendes, pénalités et majorations y afférentes pour défaut de la déclaration et de versement de l’impôt pour les années antérieures à l’année 2017 (article 5 alinéa 5, Note circulaire n°728 de la DGI sur la loi de finance 2018)

Comment régulariser sa situation en cas de non déclaration pour les années antérieures à 2017 ?

Pour mémoire, si, lors d’un contrôle, les services du fisc marocain détectent une absence de déclaration au Maroc, ils peuvent procéder à un redressement fiscal remontant jusqu’aux dix années qui précédent. A titre exceptionnel, une disposition de la loi de finance 2018 permet aux résidents étrangers de régulariser leur situation fiscale, contre paiement d’une contribution libératoire de 10% au titre des revenus 2016, valant amnistie pour les années antérieures.

Les personnes concernées disposent de la période allant du 1er janvier 2018 au 31 décembre 2018 pour souscrire leur déclaration et verser le montant de la contribution libératoire au titre des revenus et profits précités (art. 9 de la Note circulaire n°728). Les personnes concernées qui souhaitent bénéficier de cette amnistie fiscale doivent effectuer une déclaration auprès des services des Impôts sur la base d’un bordereau-avis de versement, établi en trois exemplaires selon un imprimé modèle de l’administration (modèle : RSP060). (Note du "Nouveau Jdidi" : au préalable, avant de payer, il convient de déposer au centre des impôts, la déclaration modèle : ADP130).

Plus d’informations sont disponibles dans la Note Circulaire n°728 pour la Loi de Finance 2018 publiée par la DGI du Maroc. Note-Circulaire-728-LF-2018-amnistieIR2018 (page 86 et suivantes)

Le Service des Impôts des Particuliers des non-résidents se tient à la disposition des usagers pour toute précision plus technique. Il peut être contacté par voie de mail à l’adresse suivante : sip.nonresidents@dgfip.finances.gouv.fr

Nous vous recommandons de vous rapprocher d’un spécialiste fiscal pour toute situation particulière.

Une interview de M. Frédéric El Bar dans "l'économiste"

Les revenus fonciers de source française non imposables

Frédéric Elbar est conseil juridique et fiscal,

associé-gérant de Maghreb Consulting

[justify]- L’Economiste: Le périmètre de la déclaration n’est pas assez clair. Les revenus de source marocaine sont-ils visés par la contribution libératoire des étrangers résidents?

- Frédéric Elbar: Seuls les revenus étrangers n’ayant pas fait l’objet de déclaration sont concernés. Il s’agit de tous types de revenus. En l’occurrence les revenus du capital (intérêts et dividendes), les revenus comme les salaires ou les pensions de retraite et les revenus fonciers. Toutefois, les revenus dont le droit d’imposition est attribué exclusivement à l’Etat de la source (le pays d’où proviennent ces revenus), au regard d’une convention fiscale de non-double imposition entre le Maroc et l’Etat concerné, n’entrent pas dans la détermination du montant de la contribution libératoire. Il s’agit principalement des revenus fonciers. C’est le cas pour les revenus fonciers provenant de France car la convention fiscale franco-marocaine précise à cet effet que les revenus des biens immobiliers ne sont imposables que dans l'Etat où ces biens sont situés.

- A quoi correspondent les liquidités à déclarer et quel est le sort de placements d'assurance-vie?

- A mon sens, les liquidités couvrent tout ce qui peut s’apparenter à des placements à terme comme lorsque le banquier vous rémunère sur l’argent que vous laissez sur votre compte. Quant aux placements d’assurance-vie, selon mon interprétation, tout dépend si on a pu disposer du revenu. En fait, on considère généralement qu’on ne dispose du revenu d’un contrat d’assurance-vie que lorsqu’on procède à un rachat partiel ou total. Et généralement, l’assureur précise la part du rachat qui correspond à un revenu et la part qui correspond en fait à un remboursement de votre capital.

- A mon sens, les liquidités couvrent tout ce qui peut s’apparenter à des placements à terme comme lorsque le banquier vous rémunère sur l’argent que vous laissez sur votre compte. Quant aux placements d’assurance-vie, selon mon interprétation, tout dépend si on a pu disposer du revenu. En fait, on considère généralement qu’on ne dispose du revenu d’un contrat d’assurance-vie que lorsqu’on procède à un rachat partiel ou total. Et généralement, l’assureur précise la part du rachat qui correspond à un revenu et la part qui correspond en fait à un remboursement de votre capital.

- Beaucoup d'étrangers ne déclareraient pas les pensions de retraite. Que prévoit la loi et à quels risques s'exposent-ils?

- Il est expressément prévu dans la note circulaire de la DGI relative à la loi de finances 2018 que les pensions de retraite doivent être déclarés. Par ailleurs, le nouveau formulaire de déclaration prévoit désormais les autres revenus (en dehors de ce qui est revenus fonciers ou revenus du capital). Dès lors, dans le cadre de la contribution libératoire, les pensions de retraite seront imposées au titre de l’année 2016 à 10%. Par contre pour l’année 2017 ainsi que pour les années suivantes, elles seront soumises au barème progressif de l’impôt sur le revenu après les abattements fiscaux prévus dans le Code général des impôts. Si les personnes ne déclarent pas leurs revenus, elles pourront être rattrapées sur dix ans et devront alors payer l’impôt sur chaque année au cours de laquelle elles n’auront pas déclaré (et ce pendant les 10 dernières années à partir du moment où l’administration fiscale aura eu la connaissance de leur non-déclaration). A l’impôt, il faudra ajouter une majoration de 10% et des pénalités de retard de 0,5% par mois de retard de paiement.

- Il est expressément prévu dans la note circulaire de la DGI relative à la loi de finances 2018 que les pensions de retraite doivent être déclarés. Par ailleurs, le nouveau formulaire de déclaration prévoit désormais les autres revenus (en dehors de ce qui est revenus fonciers ou revenus du capital). Dès lors, dans le cadre de la contribution libératoire, les pensions de retraite seront imposées au titre de l’année 2016 à 10%. Par contre pour l’année 2017 ainsi que pour les années suivantes, elles seront soumises au barème progressif de l’impôt sur le revenu après les abattements fiscaux prévus dans le Code général des impôts. Si les personnes ne déclarent pas leurs revenus, elles pourront être rattrapées sur dix ans et devront alors payer l’impôt sur chaque année au cours de laquelle elles n’auront pas déclaré (et ce pendant les 10 dernières années à partir du moment où l’administration fiscale aura eu la connaissance de leur non-déclaration). A l’impôt, il faudra ajouter une majoration de 10% et des pénalités de retard de 0,5% par mois de retard de paiement.

- Si l’on remplit la déclaration et qu’on paie la contribution libératoire, cela libère-t-il de toutes obligations?

- En fait, il faut déclarer ses revenus étrangers au titre de l’année 2017 (et ce avant le 28 février) et payer les impôts tels que prévus par la loi (sous réserve de l’application des conventions fiscales). Il faudra ensuite le faire chaque année.

- En fait, il faut déclarer ses revenus étrangers au titre de l’année 2017 (et ce avant le 28 février) et payer les impôts tels que prévus par la loi (sous réserve de l’application des conventions fiscales). Il faudra ensuite le faire chaque année.

#impot #amnistiefiscale

- le Dim 04 Fév 2018, 18:41

- Rechercher dans: Impôts

- Sujet: Le e-paiement de l'impôt sur le revenu

- Réponses: 0

- Vues: 1330

Le e-paiement de l'impôt sur le revenu

Le e-paiement de l'impôt sur le revenu

Après constitution et dépôt de la déclaration de revenu sur le site de la DGI, nous passons à la dernière étape de nos obligations fiscales, une dernière procédure, la plus douloureuse puisqu'elle implique le paiement de l'impôt.

Fait nouveau : ce n'est plus aux agents de l'administration à calculer notre imposition, ce qui avait pour corollaire l'émission d'un avis d'imposition payable généralement fin juillet, mais c'est au contribuable lui-même à déterminer l'impôt dû. Certes, le site de la DGI contient un simulateur qui devrait aider le contribuable à finaliser ses obligations. Mais, comme je l'ai déjà dit par ailleurs, si ce simulateur est globalement bien fait, il n'en demeure pas moins que le calcul de la réduction d'impôt attribuée aux retraités étrangers résidant au Maroc comporte une anomalie que nous avons signalé à la DGI, pour l'instant sans réponse de sa part.

Comme je l'ai recommandé, il conviendra de se servir de notre simulation qui répond à toutes les caractéristiques du code général des impôts marocain (Calculer son imposition 2018 (revenus de 2017)).

Autre changement : le délai de règlement a été ramené au 28 février au lieu du 31 juillet. Après avoir effectué et validé sa déclaration, le contribuable devra payer spontanément l'impôt et ceci avant le 1er mars.

Le processus de règlement est décrit au moyen des images suivantes :

2- L’accès au guichet électronique : Simpl-IR particuliers

3- Saisie du login, mot de passe et les caractères figurant dans l’image

Deuxième Etape : paiement spontané de l’IR

On remarquera que le logiciel propose un montant à payer calculé au moyen du simulateur. Or, comme nous l'avons déjà expliqué, ce dernier ne calcule pas bien la réduction de 80 % attribuée aux résidents retraités étrangers. On aura donc tout intérêt à porter dans la case "montant principal à payer" l'impôt calculé par notre simulateur. Nous avons posé la question de cette anomalie à la DGI, en date du 04 février : nous attendons la réponse...

Choix du règlement :

#impôt #déclarationimpôt #revenus #abattement#réductionsimpôt

- le Lun 29 Jan 2018, 14:10

- Rechercher dans: Impôts

- Sujet: Impôt sur le revenu au Maroc : La télédéclaration SIMPL-IR

- Réponses: 2

- Vues: 3648

Impôt sur le revenu au Maroc : La télédéclaration SIMPL-IR

Impôt sur le revenu au Maroc :

La télédéclaration SIMPL-IR

mise à jour : 15 février 2018

Nouveauté au Maroc : comme déjà annoncé, la déclaration sur le revenu que nous devons souscrire avant le 1er mars, le sera uniquement par voie informatique. Nous avons communiqué quant à l'inscription sur le portail de la DGI marocaine (Inscription au portail de la DGI,, rubrique "téléservices SIMPL"). Nous supposons que cela a été fait et il convient désormais de procéder à la télédéclaration. Pour ce faire et afin de commenter les différentes étapes, nous nous aiderons, autant que possible, des écrans successifs apparaissant au rédacteur de la déclaration.

Avant de commencer : Je recommande vivement de procéder au calcul de l'impôt en vous connectant sur le lien suivant calculer son impôt 2018 au Maroc où vous trouverez notre calculateur d'impôt qui transforme le montant des pensions de l'euro au dirham, calcule les abattements et la réduction de 80 % à laquelle vous avez droit et que vous aurez à porter en fin de rédaction de votre déclaration.

La procédure :

On rappelle l'adresse internet de la DGI marocaine : www.tax.gov.ma

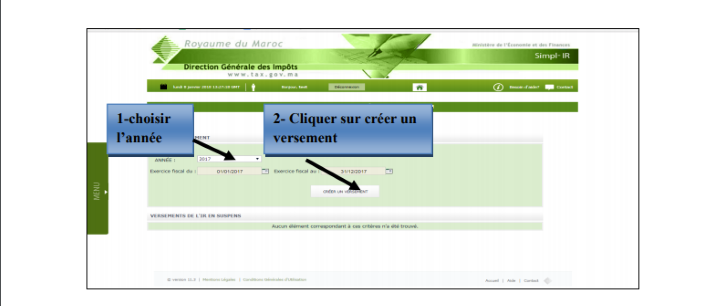

Dès l'adresse tapée, l'écran suivant s'affiche :

Il convient alors de cliquer sur le bouton "téléservices SIMPL" et un second écran s'affiche :

En cliquant sur le sous-bouton (à gauche de l'écran) "Espace particuliers", l'écran se transforme ainsi :

On aura à cliquer successivement sur le sous-bouton (à gauche de l'écran) "SIMPL-IR particulier" et, à droite, sur le bouton rouge "Accédez au SIMPL-IR particuliers".

L'écran suivant s'affiche. Il conviendra de remplir le login attribué au moment de l'inscription ainsi que le mot de passe, tous deux contenus dans l'e-mail faisant suite à la procédure d'adhésion et qui vous a été envoyé par la DGI. Reproduire de CAPCHA et cliquer sur "connexion".

L'écran pré-rempli suivant s'affiche. Afin d'accéder à la déclaration, il conviendra de cliquer sur le bouton "Action" (en bas de l'écran, à droite). Cliquer sur le crayon et non sur la poubelle !

Apparaît à l'écran la première partie qui concerne l'identification du contribuable. Le document est en principe, pré-rempli. Toutefois, on pourra y apporter des modifications en cochant "oui" en face de la phrase "Veuillez trouver ci-dessous vos informations d'identification. Cliquez sur oui si vous voulez les modifier". A votre disposition, deux boutons : "cliquez pour remplir" et "ajoutez une ligne" vous permettrons de compléter votre identification, ajouter les membres de votre famille qui sont à charge.

On rappelle la nécessité pour les chefs de famille (en principe, les hommes !) d'indiquer dans la rubrique "personnes à charge", l'identité de leur conjoint (même si celle-ci établit par ailleurs une déclaration personnelle pour ses propres revenus) et, éventuellement, de leurs enfants à charge et ceci dans le but d'une réduction d'impôt de 360 dirhams par personne (limitation, toutefois, à 6 personnes à charge).