21 résultats trouvés pour impotsurlerevenu

- le Jeu 24 Jan 2019, 14:15

- Rechercher dans: Impôts

- Sujet: Extrait de la circulaire n° 729 relative à l'application de la loi de finances pour 2019

- Réponses: 0

- Vues: 666

Extrait de la circulaire n° 729 relative à l'application de la loi de finances pour 2019

Extrait de la circulaire n° 729 relative à l'application de la loi de finances pour 2019

Pour les "puristes" qui voudraient se référer à des textes officiels, voici un extrait de la circulaire n° 729 de la DGI et concernant le nouveau régime d'imposition des revenus fonciers. Il confirme ce que nous avons déjà publié en la matière.

Changement du régime d’imposition des revenus fonciers

Avant le 1er janvier 2019, les revenus fonciers étaient soumis à l’I.R aux taux du barème progressif prévu à l’article 73-I du C.G.I, après l’application d’un abattement de 40% sur le montant brut du revenu foncier imposable. Cette imposition se faisait sur la base de la déclaration annuelle du revenu global du contribuable concerné.

Afin de simplifier et de rationaliser la gestion de l’I.R afférent auxdits revenus, les dispositions de la L.F pour l’année 2019 ont modifié le mode d’imposition et de recouvrement des revenus susvisés.

A noter que les revenus générés par les immeubles inscrits au niveau du patrimoine professionnel des personnes physiques (actif), ne sont pas considérés comme des revenus fonciers. En effet, ces revenus constituent des revenus professionnels, soumis à l’I.R dans les conditions de droit commun.

a-Modalités de détermination du revenu foncier brut imposable

Le revenu foncier brut imposable des immeubles donnés en location est constitué par le montant brut total des loyers. Ce montant est augmenté des dépenses incombant normalement au propriétaire ou à l'usufruitier et mises à la charge des locataires et diminué des charges supportées par le propriétaire pour le compte des locataires.

A titre d’exemple, sont considérées comme :

Dépenses à inclure dans le revenu foncier brut imposable: la prime

d'assurance incendie, les grosses réparations n'ayant pas le caractère de simples réparations locatives, les travaux de construction, de reconstruction ou d'aménagement ayant pour objet l'embellissement ou l'agrandissement de l'immeuble loué, etc.

Dépenses à déduire du revenu foncier brut imposable: les fournitures ou services destinés à l'usage privé ou commun des locataires tels que l'éclairage (cours, escaliers, vestibules), consommation d'eau, frais de chauffage, ascenseur, rémunération du concierge ou du gardien, achat de produits d'entretien et de nettoyage, frais de syndic, taxe de services communaux afférente aux immeubles loués lorsqu'elle est distinguée dans le contrat.

Pour les propriétés agricoles, y compris les constructions et le matériel fixe et mobile y attaché, le revenu brut imposable est constitué soit :

- du montant brut du loyer ou du fermage stipulé en argent dans le

contrat ;

- du montant brut obtenu en multipliant le cours moyen de la culture

pratiquée par les quantités prévues dans le contrat, dans le cas des

locations rémunérées en nature ;

- de la fraction du revenu agricole forfaitaire prévu à l'article 49 du C.G.I, dans le cas des locations à part de fruit.

A compter du 1er janvier 2019 et suite à l’abrogation du (II) de l’article 64 du C.G.I, le revenu brut imposable des immeubles visés ci-dessus, ne bénéficie plus de l’application de l’abattement de 40% pour la détermination du revenu net imposable.

b-Exonération

Les dispositions de la L.F pour l’année 2019 ont modifié l’article 63 du C.G.I, pour exonérer le montant des revenus fonciers annuels bruts imposables qui n’excèdepas 30 000 dirhams.

Cette exonération concerne le contribuable qui dispose d’un ou de plusieurs revenus fonciers inférieurs ou égaux au seuil susvisé. Toutefois, le contribuable doit déposer sa déclaration annuelle des revenus fonciers prévue à l’article 82 ter du C.G.I, tel qu’introduit par la L.F pour l’année 2019.

Lorsque le montant desdits revenus excède 30 000 DHS, l’impôt est calculé sur le montant global du revenu foncier brut imposable. Autrement dit, le seuil d’exonération susvisé n’est pas retranché de la base de calcul de l’I.R afférent auxdits revenus.

1)-Cas où le contribuable dispose de plusieurs revenus fonciers exonérés

Lorsque le contribuable dispose de plusieurs revenus fonciers, dont le montant,brut imposable ne dépasse pas le seuil susvisé par revenu, il est tenu de souscrire la déclaration annuelle des revenus fonciers prévue à l’article 82 ter du CGI, et de verser spontanément l’impôt dû au titre du cumul desdits revenus, lorsque ce cumul dépasse le seuil exonéré de 30.000 DHS.

2)-Cas où le contribuable dispose de revenus autres que fonciers

Le bénéfice du seuil exonéré prévu en matière de revenus fonciers n’est pas cumulable avec l’exonération du seuil dont le contribuable bénéficie au titre d’autres revenus, conformément aux dispositions de l'article 73-I du C.G.I. Il s’agit notamment des revenus salariaux ou de revenus professionnels. Ainsi, le revenu foncier est imposable quel que soit son montant, lorsque le contribuable dispose d’autres revenues au titre desquels il a bénéficié du seuil d’exonération de 30.000 DHS.

c-Taux de l’impôt :

A compter du 1er janvier 2019 et conformément aux dispositions de l’article 73-II- (B-5° et C-4°) du C.G.I, les revenus fonciers annuels bruts imposables, tels que déterminés ci-dessus, sont soumis à l’I.R selon les taux libératoires proportionnels suivants :

10% pour les revenus fonciers bruts imposables inférieurs à 120 000 DHS ;

15% pour les revenus fonciers bruts imposables égaux ou supérieurs à 120 000DHS.

d-Obligations de déclaration et de versement de l’impôt :

A compter du 1er janvier 2019, le mode de déclaration et de versement de l’impôt afférent aux revenus fonciers a été modifié comme suit :

1- Déclaration et retenue à la source

Les personnes morales de droit public ou privé ainsi que les personnes physiques dont les revenus professionnels sont déterminés selon le régime du résultat net réel ou celui du résultat net simplifié, qui prennent en location des biens immeubles mis à leur disposition par des personnes physiques, sont tenues de :

- opérer une retenue à la source au titre des revenus fonciers bruts imposables versés aux personnes physiques précitées ;

- verser l’impôt retenu à la source, à l’administration fiscale, avant l’expiration du mois suivant celui au cours duquel la retenue à la source a été opérée ;

- souscrire auprès de l’administration fiscale, avant le 1er mars de chaque année, une déclaration au titre des revenus fonciers annuels bruts imposables.

2- Dispense de la retenue à la source

Les personnes susvisées sont dispensées des obligations sus-indiquées, lorsque les propriétaires ou usufruitiers des biens immeubles mis en location optent pour le paiement spontané de l’impôt afférent aux revenus fonciers en question.

Dans ce cas, les propriétaires ou usufruitiers doivent formuler la demande pour le ou les biens objet de la location pour lesquels ils souhaitent opter au paiement spontané, auprès de l’administration fiscale, au plus tard avant l’expiration du délai de déclaration

prévu à l’article 82 ter du CGI.

Ladite demande peut être servie de manière électronique ou sur support papier auprès de l’inspecteur des impôts du lieu du domicile fiscal du contribuable (propriétaire ou usufruitier).

Cette demande donne lieu à la délivrance d’un récépissé de dépôt. Une copie de ce dernier doit être remise aux locataires concernés.

Cependant, en raison des difficultés liées à la mise en place du nouveau mode d’imposition notamment pour les personnes morales et autres professionnels (RNR/RNS) locataires, ayant un nombre important de contrats de loyer, les propriétaires ou usufruitiers des immeubles donnés en location, qui souhaitent demeurer sous le régime du paiement spontané de l’impôt afférent aux revenus fonciers acquis à compter du 1er janvier 2019, peuvent, à titre exceptionnel, formuler l’option précitée avant l’expiration du mois de mars 2019.

3- Déclaration et paiement spontané

Sont tenus de souscrire auprès de l’administration fiscale, par procédé électronique, la déclaration annuelle des revenus fonciers et verser l’impôt dû y afférent, avant le 1er mars de l’année suivant celle au cours de laquelle lesdits revenus ont été acquis,

conformément aux dispositions de l’article 82 ter du C.G.I, les contribuables suivants :

Les propriétaires ou usufruitiers qui donnent en location des biens immeubles à des particuliers ou à des contribuables dont le revenu professionnel est déterminé selon le régime du bénéfice forfaitaire;

Les contribuables ayant opté pour le paiement spontané prévu à l’article 173 du C.G.I ;

Les contribuables disposant de revenus fonciers versés aussi bien par des particuliers et professionnels forfaitaires que par les personnes visées à l’article

160 bis du CGI, et dont le montant atteint, par effet de cumul, le seuil de 120 000 DHS ;

Dans ce cas, lesdits contribuables sont tenus d’acquitter l’I.R afférent aux revenus fonciers versés par les particuliers et professionnels forfaitaires et le cas échéant le complément de l’I.R afférent aux revenus fonciers ayant subi initialement, la retenue à la source par les locataires visés à l’article 160 bis du CGI, au taux de 10% au lieu du taux de 15% , correspondant au revenu cumulé supérieur à 120.000 DHS.

Les contribuables disposant de plusieurs revenus fonciers exonérés que ces revenus soient imposables par voie de paiement spontané ou par voie de retenue à la source et dont le cumul dépasse le seuil de 30.000 DHS.

e-Régularisation de l’impôt retenu à la source

Les dispositions de l’article 222 du C.G.I prévoient l’application de la procédure de régularisation, par la notification d’une lettre d’information sur les rectifications qui seront apportées au montant de l’impôt retenu à la source, que celui-ci résulte d’une déclaration ou d’une régularisation pour défaut de déclaration des revenus fonciers soumis à l’obligation de retenue à la source prévue à l’article 160 bis du C.G.I.

Les impositions établies à ce titre ne peuvent être contestées par le contribuable que dans les conditions prévues à l’article 235 du C.G.I.

- le Sam 29 Sep 2018, 14:31

- Rechercher dans: Résidents fiscaux français au Maroc : les obligations fiscales en matière d'impôt sur le revenu français

- Sujet: La fiscalité des rentes viagères

- Réponses: 0

- Vues: 638

La fiscalité des rentes viagères

La fiscalité des rentes viagères

Une rente viagère est une somme d'argent reçue périodiquement (mois, trimestre, année) par un bénéficiaire jusqu'à son décès.

On distingue deux sortes de rente viagère d'où une imposition différente.

la rente viagère à titre gratuit

Elle se définit comme une somme d'argent reçue périodiquement par un bénéficiaire jusqu'à son décès sans que celui-ci ait à fournir une contre-partie.

Pour exemples, on peut citer, la rente viagère versée à un enfant par un parent jusqu'à disparition de ce dernier ; ou bien, la rente versée par un organisme de prévoyance retraite.

Imposition : les sommes perçues sont assimilées fiscalement aux pensions de retraite. Elles bénéficient, en France, d'un abattement de 10 % et sont soumises au barème progressif de l'impôt sur le revenu. Au Maroc, le résident fiscal comprendra ces sommes dans le montant des pensions de retraite de source étrangère et se verra attribuer un abattement de 55 % et/ou 40 %

la rente à titre onéreux

Elle se définit comme une somme d'argent reçue périodiquement par un bénéficiaire jusqu'à son décès en contre-partie de l'aliénation d'un bien mobilier ou immobilier.

Pour exemples, on citera la vente d'un logement moyennant un rente viagère ou la rente perçue à l'issue d'un contrat d'assurance vie.

Imposition : en France, ce type de rente viagère est soumise au barème progressif de l'impôt sur le revenu après application d'un abattement qui est fonction de l'âge de l'intéressé au moment du premier versement :

. abattement de 30 % si l'intéressé a moins de 50 ans

. abattement de 50 % si l'intéressé a entre 50 ans et 69 ans inclus

. abattement de 70 % si l'intéressé a 70 ans et plus.

Au Maroc, s'agissant de sommes reçues en contre-partie de l'aliénation d'un bien, il sera fait application de l'article 24 alinéa 1 de la convention fiscale entre la France et le Maroc : "Les gains provenant de l'aliénation des biens immobiliers tels qu'ils sont définis à l'article 4 sont imposables dans l'Etat où ces biens sont situés". Toutefois, la déclaration générale de revenus devra comporter dans les revenus de sources étrangères non imposables au Maroc, le montant de la rente diminuée de l'abattement d'âge pour la détermination du taux effectif d'imposition.

Traitement fiscal de certaines rentes spécifiques

- le Mer 09 Mai 2018, 20:04

- Rechercher dans: Résidents fiscaux français au Maroc : l'impôt général sur le revenu (IGR)

- Sujet: Départ définitif du Maroc : l'obtention du quitus fiscal

- Réponses: 0

- Vues: 1303

Départ définitif du Maroc : l'obtention du quitus fiscal

Départ définitif du Maroc :

l'obtention du quitus fiscal

Pour ceux qui quittent le Maroc, il est impératif d'obtenir de la part de l'administration fiscale marocaine le fameux "Quitus fiscal".

Pour ce faire, ils devront remplir le document "demande d'attestation de régularité fiscale" que l'on trouve désormais depuis fin 2020, par simples clics sur le site de l'administration fiscale, sur le dossier personnel de chaque contribuable dans la rubrique "Téléservices SIMPL", "vos attestations", "accédez à SIMPL-attestations", puis se connecter à son espace personnel, et sur la gauche "attestations communes" puis choisir "demande d'attestation de régularité fiscale)

- ainsi que les documents suivants qui seront à préparer :

cas des contribuables soumis à la déclaration annuelle globale de revenu :

1 - Une copie de la carte de séjour ou de la CNI

2 -Une déclaration du revenu global de l’année en cours et le cas échéant celles des années non prescrites.

3 - Une copie du contrat de bail, ou toute autre pièce justifiant l’adresse d’habitation.

cas des contribuables non soumis à la déclaration annuelle globale de revenu :1 - Une copie de la carte de séjour ou de la CNI

2 - Les attestations de salaire des années non prescrites

3 - Une attestation de solde de tous comptes délivrée par l’employeur pour les salariés du secteur privé ;

4 - Une copie du contrat de bail ou toute autre pièce justifiant l’adresse d’habitation.

cas de décès du contribuable :

en plus des documents ci-dessus en fonction de la situation du défunt (contribuable soumis à la déclaration globale de revenu ou contribuable non soumis à cette obligation) les documents suivant :

- Une copie de la CNI ou de la carte de séjour du mandataire

- Une copie de la CNI ou de la carte de séjour du défunt

- Une copie de l’acte d’hérédité.

Il conviendra alors de prendre rendez-vous avec l'administration fiscale pour la remise de ces pièces qui, après vérifications, permettront à l'inspecteur la remise du "quitus"

#impot #impotsurlerevenu #quitus- le Lun 26 Mar 2018, 15:02

- Rechercher dans: Impôts

- Sujet: L'attractivité de la fiscalité marocaine pour les personnes physique Comparatif France/Maroc

- Réponses: 0

- Vues: 727

L'attractivité de la fiscalité marocaine pour les personnes physique Comparatif France/Maroc

L'attractivité de la fiscalité marocaine pour les personnes physique

Comparatif France/Maroc

(source : "la revue fiscale du patrimoine")

Auteurs :

cliquer sur le lien ci-dessous (8 pages)

#impot #impotsurlerevenu

- le Lun 19 Mar 2018, 23:05

- Rechercher dans: Résidents fiscaux français au Maroc : l'impôt général sur le revenu (IGR)

- Sujet: Bordereau-avis de versement : Imposition des revenus et profits mobiliers de source étrangère

- Réponses: 0

- Vues: 940

Bordereau-avis de versement : Imposition des revenus et profits mobiliers de source étrangère

Bordereau-avis de versement

Imposition des revenus et profits mobiliers de source étrangère

Les revenus et profits mobiliers sont soumis à l'impôt sur le revenu à un taux unique selon la catégorie de revenu. Ils font l'objet d'une déclaration spéciale. Pour les revenus et profits de source étrangère, ce document et l'impôt à payer doit être remis à l'administration fiscale avant le 1er avril. Nous publions ci-dessous, le bordereau-avis de versement.

A verser pour le 1er avril :

Il s'agit :

- des revenus d'actions, parts sociales et assimilés imposés au taux unique de 15 %

- des revenus de placements à revenus fixes imposés au taux unique de 15 %

- des profits de cession de capitaux mobiliers imposés au taux unique de 20 %

La convention fiscale entre la France et le Maroc donne aux deux pays le droit à imposition. Mais afin d'éviter la double imposition, les revenus et profits sus-visés de source française, bénéficient d'une déduction de l'impôt initial prélevé par la France. L'imprimé, en sa page 2, est constitué par une colonne servie par l'impôt étranger converti en dirhams et une colonne servie par le montant de l'impôt marocain, la différence constituant l'impôt à verser et à reporter sur la page 1.

- le Sam 17 Mar 2018, 10:47

- Rechercher dans: Résidents fiscaux français au Maroc : l'impôt général sur le revenu (IGR)

- Sujet: L'Impôt Général sur le Revenu (IRG) à la lumière de la convention fiscale entre la France et le Maroc

- Réponses: 1

- Vues: 1554

L'Impôt Général sur le Revenu (IRG) à la lumière de la convention fiscale entre la France et le Maroc

L'Impôt Général sur le Revenu (IGR)

à la lumière de la convention fiscale entre la France et le Maroc

Pourquoi cette contribution alors même que nous avons communiqué amplement sur le sujet de l'imposition au Maroc tout au long de ces 9 années d'existence du « Nouveau Jdidi » ?

Nous voulons rassembler sous un seul écrit l'ensemble des parutions ayant trait à l'impôt sur le revenu marocain. Les diverses contributions avaient pour but d'éclairer les nouveaux contribuables marocains que nous sommes devenus. Toutefois, elles répondaient à des thèmes souvent disparates ou ayant pour but de répondre ponctuellement à telle ou telle interrogation.

Le but final est de présenter aussi simplement que faire ce peut l'impôt sur le revenu (IR) marocain tout en conservant des explications plus détaillées sur des thématiques rencontrées. C'est pourquoi, nous conserverons en « Archives » les différentes publications et, tout au long de notre contribution, des liens permettront éventuellement au lecteur de compléter l'information.

Loin dans notre esprit le souhait d'aborder toutes les arcanes de la législation fiscale marocaine. Nous nous en tiendrons aux spécificités et particularités qui ont été mises en place par l'Etat marocain afin de rendre attractif le Royaume d'un point de vue fiscal en faveur des retraités étrangers. C'est pourquoi, nous nous limiterons notre propos à cet aspect et à l'application de la convention fiscale en vue de la non-double imposition signée le 29 mai 1970, entrée en vigueur le 1er décembre 1971 et modifiée notamment par un avenant du 18 août 1989, entre le Royaume du Maroc et la République française. Il va s'en dire également que nous nous en tiendrons aux spécificités de cette convention, la plus ancienne signée et qui s'applique notamment aux retraités français résidant au Maroc.

Place de l'IR dans le budget de l'Etat

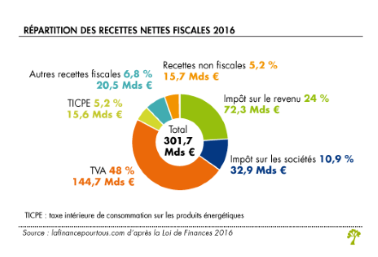

L'impôt sur le revenu constitue pour chaque état moderne, une source de recettes non négligeable bien que l'on assiste à sa diminution relative dans les budgets des nations développées au profit de taxes proportionnelles à l'exemple de la TVA. Or, l'impôt sur le revenu progressif s'avère l'impôt le plus juste puisqu'il fait appel à la notion de solidarité contributive, ce qui n'est nullement le cas de la TVA.

On peut d'ailleurs dire : « montre moi ton budget, et je te dirais qui tu es ». Comparant les recettes 2016 de la France et du Maroc, on peut aisément faire la démonstration :

|  |

Recettes de la France en 2016 | Recettes du Maroc en 2016 |

Comme on peut le constater, la France tire plus de la moitié de ses recettes des impôts indirectes (les plus injustes car frappant aveuglément les consommateurs sans prendre en considération leur capacité contributive : TVA+droits de consommations) quand le Maroc n'en tire que 28 %. Autre caractéristique : l'impôt sur les sociétés représente à peine 10 % des recettes en France alors même qu'au Maroc 23 % des recettes proviennent des sociétés, la part contributive de celles-ci dépassant même la part contributive des particuliers (20 %). Le Budget français apparaît de plus en plus marqué par l'injustice et l'iniquité.

Territorialité de l'impôt

La territorialité de l'imposition des revenus est basée sur une triple notion rendant les revenus imposables au Maroc :

- le domicile fiscal au Maroc pour l'ensemble des revenus et profits de source marocaine et étrangère

- les revenus et profits de source marocaine pour les contribuables n'ayant pas leur domicile fiscal au Royaume

- les revenus et profits dont une convention de non-double imposition attribue le droit d'imposer au Maroc.

Qu'en est-il pour les retraités français quant à l'imposition de leurs revenus ? Où se situe leur résidence fiscale ?

Selon la législation fiscale marocaine corroborée par la réponse récente de M. Gérald Darmanin, ministre français de l'action et des comptes publics, au député de la 9ème circonscription des français de l'étranger, M. M'jdid El Guerrab, le retraité français devient contribuable au Maroc dans la situation suivante :

La réponse du ministre français va dans le même sens : sauf si le retraité français a son foyer permanent à l'étranger (en l'occurrence dans notre cas, le Maroc) il considère à priori tout retraité percevant principalement des pensions de source française comme contribuable en France, son centre d'intérêt économique, ses retraites, étant en France. Toutefois, une situation professionnelle parallèle impliquerait un centre d'intérêt économique à l'étranger ou bien une résidence de plus de 183 jours dans un pays étranger (en l'occurrence, le Maroc) ferait changer la donne, le retraité serait alors considéré comme ayant le statut de résident fiscal à l'étranger. (voir en pièce jointe : note de la DGI marocaine sur la territorialité).

Ainsi, le fait de posséder une carte d'immatriculation (ou carte de résident) ne confère nullement au détenteur une situation de contribuable marocain.

La télé-déclaration de revenu

L'année 2018 voit une accélération dans la modernisation de la DGI marocaine. Si les années antérieures consacraient une montée en puissance de la digitalisation, l'année 2018 est l'année de la généralisation de la déclaration en ligne. Quelques bugs, quelques ratées mais le dispositif se met en place.

Pour effectuer une déclaration de revenu en ligne, il convient de respecter une procédure dénommée SIMPL-IR Particuliers.

Inscription à SIMPL-IR Particuliers : voir notre explicatif sur le lien suivant :

Après inscription et détention des code d'accès, on procédera à la rédaction en ligne de la déclaration.

Rédaction en ligne de la déclaration : voir notre explicatif sur le lien suivant :

Que faut-il déclarer ?

Nous sommes tenus de nous conformer à la convention fiscale entre la France et le Maroc rédigée dans un but de non-double imposition. D'une façon générale, en qualité de résident fiscal marocain, nous sommes tenus de porter sur notre déclaration, l'ensemble de nos revenus qu'ils soient de source marocaine ou de source étrangère.

La convention précitée attribue à chaque pays contractant le droit d'imposer selon la catégorie de revenu ou la source du revenu. Nous avons synthétisé les droits d'imposer résultant de la convention dans notre contribution : que déclarer ? à qui déclarer ?

Concrètement, nous aurons trois types de revenu :

les revenus dont la convention attribue le droit à imposer à un des deux signataires (exemple : les pensions de retraite de source française sont imposées par le Maroc, les revenus locatifs d'un appartement au Maroc sont imposés par le Maroc, les revenus locatifs d'un appartement en France sont imposés par la France, etc...) les revenus imposés dans le pays de non-résidence (en l'occurrence, la France) font l'objet, outre d'une déclaration et d'un paiement d'impôt en France, d'une déclaration au Maroc afin de déterminer le taux effectif d'imposition. Tel en est le cas, par exemple, de revenus locatifs en France. S'ils servent à déterminer le taux effectif d'imposition, ces revenus sont neutralisés pour la détermination de l'impôt payé au Maroc (voir : le revenu "mondial") les revenus imposés dans le pays source (la France) et dans le pays de résidence fiscale (le Maroc) : tel est le cas par exemple des dividendes qui font l'objet d'une imposition en France, doivent être déclarés au Maroc afin d'être compris dans la base imposable, l'impôt français étant alors déductible de l'impôt marocain sous certaines conditions de forme (voir : revenu "mondial")

les revenus dont la convention attribue le droit à imposer à un des deux signataires (exemple : les pensions de retraite de source française sont imposées par le Maroc, les revenus locatifs d'un appartement au Maroc sont imposés par le Maroc, les revenus locatifs d'un appartement en France sont imposés par la France, etc...) les revenus imposés dans le pays de non-résidence (en l'occurrence, la France) font l'objet, outre d'une déclaration et d'un paiement d'impôt en France, d'une déclaration au Maroc afin de déterminer le taux effectif d'imposition. Tel en est le cas, par exemple, de revenus locatifs en France. S'ils servent à déterminer le taux effectif d'imposition, ces revenus sont neutralisés pour la détermination de l'impôt payé au Maroc (voir : le revenu "mondial") les revenus imposés dans le pays source (la France) et dans le pays de résidence fiscale (le Maroc) : tel est le cas par exemple des dividendes qui font l'objet d'une imposition en France, doivent être déclarés au Maroc afin d'être compris dans la base imposable, l'impôt français étant alors déductible de l'impôt marocain sous certaines conditions de forme (voir : revenu "mondial")L'impôt sur le revenu marocain : un impôts progressif

L'impôt sur le revenu au Maroc est :

un impôt progressif selon le barème suivant :| tranches de revenus annuels imposables | taux de l'impôt |

| inférieurs à 30 000 dirhams | exonéré |

| de 30 001 à 50 000 dirhams | 10 % |

| de 50 001 à 60 000 dirhams | 20 % |

| de 60 001 à 80 000 dirhams | 30 % |

| de 80 001 à 180 000 dirhams | 34 % |

| supérieurs à 180 000 dirhams | 38 % |

un impôt personnel : contrairement à la France, le régime fiscal marocain ne reconnaît pas le foyer fiscal, chaque membre étant imposable sur ses revenus propres.les revenus catégoriels

Nous limiterons notre contribution à deux catégories de revenus que l'on trouve le plus souvent chez nos compatriotes.

Pensions de retraite

Toutes les pensions de retraite et rentes viagères bénéficient d'un abattement sur leur montant brut de :

- 55 % pour la partie comprise entre 0 et 168 000 dirhams

- 40 % pour la partie supérieure à 168 000 dirhams.

(Notons toutefois :

1°) qu'à compter des revenus de 2020 déclarés début 2021, les abattements ont été modifiés ainsi qu'il suit :

- 60 % pour la partie comprise entre 0 et 168 000 dirhams

- 40 % pour la partie supérieure à 168 000 dirhams.

2°) qu'à compter des revenus de 2023 qui seront déclarés début 2024, les abattements seront de :

- 70 % pour la partie comprise entre 0 et 168 000 dirhams

- 40 % pour la partie supérieure à 168 000 dirhams)

Une particularité s'ajoute pour les retraités étrangers que nous sommes : la réduction de 80 % qui nous est attribuée sur le montant de l'impôt correspondant aux pensions de retraite de source étrangère (française pour notre cas) et proratisée en fonction des sommes transférées au Maroc à titre définitif. C'est ainsi que l'impôt produit par les seules pensions de retraite de source étrangère abstraction faite de tout autre revenu, est réduite d'un montant de 80 % rapporté à la fraction sommes transférées/montant total des pensions.

A ce propos, nous rappelons que sont considérés comme transferts à titre définitif :

les sommes transférées au crédit d'un compte bancaire non convertible les sommes dépensés définitivement en dirhams au débit d'un compte bancaire convertible les sommes dépensées au Maroc en dirhams au moyen d'une carte bleue étrangèreRevenus et profits fonciers

Certains de nos concitoyens ont investi au Maroc dans l'immobilier et ont résolu d'en tirer bénéfice.

Les revenus fonciers sont constitués des locations. Nous avons déjà attiré l'attention sur le régime qui s'applique aux locations (voir : la fiscalité des locations immobilières). En résumé, les locations nues sont des revenus fonciers font l'objet, à compter des locations de 2019, d'une déclaration spéciale établie de manière électronique ; les locations meublées ou garnies sont analysées par la fiscalité marocaine comme des revenus professionnels à imposer dans la catégorie des bénéfices industriels et commerciaux et nécessité l'inscription en qualité de professionnel, le paiement d'une taxe professionnelle et l'imposition à la TVA.

Les profits immobiliers ont été analysés dans la contribution : Régime des plus-values immobilière au Maroc auquel on se rapportera. Ils font l'objet d'une déclaration (spéciale adp_021), désormais effectuée par télédéclaration à déposer auprès de l'administration fiscale dans les 30 jours suivant la cession.

Les charges de famille

Il est accordé au contribuable mâle, une réduction de 360 dirhams par personne à charge (épouse et enfant), une réduction toutefois limitée à 6 personnes à charge soit 2 160 dirhams. Sous certaines conditions, les femmes ont la possibilité de déduction pour charge de famille (voir : réductions pour charge de famille).

Enfin, pour compléter notre contribution, nous donnons ci-dessous, le lien permettant l'accès à un résumé complet du système fiscal marocain.

- le Lun 08 Jan 2018, 20:38

- Rechercher dans: Impôts

- Sujet: Inscription au portail de la DGI, rubrique "Téléservices SIMPL"

- Réponses: 0

- Vues: 1748

Inscription au portail de la DGI, rubrique "Téléservices SIMPL"

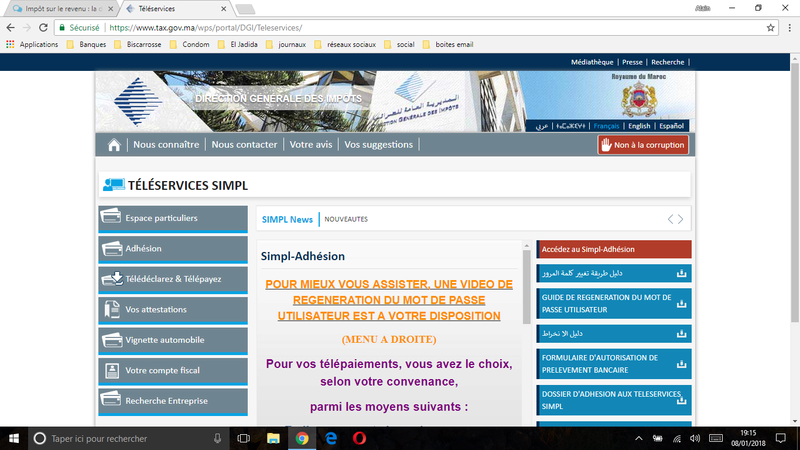

Inscription au portail de la DGI, rubrique "Téléservices SIMPL"

08 janvier 2018

mise à jour : 04 février 2018

Désormais il faudra en passer par là : les déclarations de revenus 2018 seront dématérialisées. Par voie de conséquence, il est impératif d'ouvrir un espace personnel sur le site de la DGI.

Ce jour, je me suis rendu à la DGI provinciale d'El Jadida, rue Al Farabi à El Jadida et j'ai demandé à l'accueil sur présentation de mon identifiant et celui de mon épouse (identifiant fiscaux qui figurent sur l'avis d'imposition 2017), qu'il me soit remis le code d'accès nécessaire à mon inscription (et celui de mon épouse).

J'ai donc procédé à nos inscriptions et mon propos sera ici de rapporter au moyen de "copies-écran", les différents stades du processus.

Connectons-nous d'abord au site de la DGI directement à la rubrique qui nous intéresse avec le lien suivant :

Un premier écran apparaît :

On cliquera sur le bouton à gauche intitulé "Espace particuliers" pour obtenir l'écran suivant :

On cliquera alors successivement sur "adhésion particulier" à gauche de l'écran et sur le bouton rouge intitulé "Accéder au SimplAdhésion particulier", situé sur la partie droite de l'écran.

Apparaît alors un troisième écran :

Il s'agit de l'écran login. Il se divise en deux :

- la partie gauche "Non adhérent ?", sur laquelle on devra cliquer pour continuer la procédure d'adhésion.

- la partie droite est réservée à ceux qui sont déjà inscrits et qui souhaiterez modifier ou mettre à jour une information personnelle.

Après avoir cliqué sur "Non adhérent", un quatrième écran apparaît :

Trois parties sont à remplir :

- l'identifiant fiscal qui figure sur votre dernier "avis d'imposition"

- le code d'accès que vous a délivré le service provincial de la DGI

- la vérification qui consiste à recopier les caractères affichés sur l'écran.

Un cinquième écran se présente :

Il s'agit de la vérification de votre n° fiscal et de votre nom. Si vous êtes d'accord avec les informations, il convient de cliquer sur "suivant".

Enfin, un sixième écran apparaît : ce seront les dernières "supplices" avant récompense !

Il conviendra de remplir, le nom, le prénom, le n° de carte de séjour à droite (et non le n° de CIN), n° de téléphone fixe, n° de portable, l'adresse e-mail (à répéter également sur la droite de l'écran). On vous dispensera d'écrire votre nom et prénom en arabe !

Vous enregistrerez votre "travail" et si tout marche bien, vous recevrez par e-mail un login et un mot de passe qui vous serviront afin d'accéder à tout moment à votre espace sécurisé auprès de la DGI marocaine. On n'arrête décidément pas le progrès !

L'aide à la confection de la déclaration 2018 viendra en son temps dans ces colonnes dès que les imprimés dématérialisés seront en ligne et le taux de change connu.

- le Mar 24 Jan 2017, 18:11

- Rechercher dans: Impôts

- Sujet: La déclaration de revenus 2016 (imposition 2017) : quelques conseils

- Réponses: 2

- Vues: 2236

La déclaration de revenus 2016 (imposition 2017) : quelques conseils

La déclaration de revenus 2016 (imposition 2017) :

quelques conseils

Comme chaque année, les résidents français au Maroc doivent déposer une déclaration de leurs revenus. Cette déclaration servira à l'Administration fiscale marocaine à établir leur imposition réclamée d'une façon générale entre les mois de juin et septembre.

Pas de changement notable pour les contribuables étrangers que nous sommes. Nous rappelons, ci-dessous, les quelques principes généraux.

ABATTEMENT SUR LES PENSIONS DE RETRAITE :

Tous les retraités résidant au Maroc, qu'ils soient marocains ou étrangers et qu'ils perçoivent des pensions des organismes de retraites marocains ou étrangers, se voient attribuer un abattement sur le montant de leurs pensions.

La loi de finances pour l'année 2015 avait modifié le calcul de l'abattement sur les pensions de retraite tel que l'avait initié la loi de finances précédente (celle de 2014) et rectifié l'effet de seuil que cette dernière avait instauré.

Désormais, l'abattement sur les retraites sera calculé ainsi qu'il suit :

- de 0 à 168 000 dirhams de pensions retraite brute : 55 %

- pour la partie des pensions supérieures à 168 000 dirhams : 40 %.

Il est inchangé et ceci depuis 2011. Nous le reproduisons ci-dessous :

| tranches de revenus annuels imposables | taux de l'impôt |

| inférieurs à 30 000 dirhams | exonéré |

| de 30 001 à 50 000 dirhams | 10 % |

| de 50 001 à 60 000 dirhams | 20 % |

| de 60 001 à 80 000 dirhams | 30 % |

| de 80 001 à 180 000 dirhams | 34 % |

| supérieurs à 180 000 dirhams | 38 % |

RAPPELS :

On rappelle également que la fiscalité marocaine ne reconnaît pas le foyer fiscal tel qu'il existe en France, ce qui signifie que chaque membre d'une même famille ayant des revenus doit établir une déclaration en son nom.

Par contre, les enfants n'ayant pas de revenu propre ou des revenus inférieurs au seuil d'imposition de 30 000 dirhams (et ceci jusqu'à 27 ans s'ils poursuivent des études), peuvent être portés en charge dans la déclaration du chef de famille.

En ce qui concerne l'épouse d'un contribuable, elle sera portée également en charge même si elle a des revenus propres (et en conséquence, établit une déclaration pour ses revenus personnels).

C'est ainsi que la "déclaration du revenu global" (modèle ADP010-17E) comporte en page 2 "les personnes à charge" (I-conjoint : y sera porté l'état-civil du conjoint ; II - les enfants : ceux qui n'ont pas de revenu). L'intérêt de cette rubrique des "personnes à charge" est que le déclarant obtiendra une réduction de 360 dirhams par personne à charge. Toutefois, la réduction totale que peut obtenir un déclarant sera d'un maximum de 6 personnes soit 2 160 dirhams.

En ce qui concerne les pensions étrangères, et plus particulièrement celles provenant de la zone euro, un taux de change euro/dirhams est publié chaque année afin de permettre la transformation du montant des pensions dans la monnaie locale.

Taux de change :

L'administration fiscale publie chaque année, le taux de change à appliquer à nos revenus de source étrangère (pensions de retraite notamment).

Taux de change retenu pour les revenus de 2016 : 1 euro = 10,782 (renseignement pris par un de nos lecteurs auprès du ministère des finances).

Note de la DGI publiée

Note

La Direction Générale des Impôts (DGI) vient de publier sa note annuelle relative aux taux de change, base de conversion des revenus perçus en monnaie étrangères au cours de l’année 2016.

Ainsi, ces taux sont fixés par la DGI comme suit :

La Direction Générale des Impôts (DGI) vient de publier sa note annuelle relative aux taux de change, base de conversion des revenus perçus en monnaie étrangères au cours de l’année 2016.

Ainsi, ces taux sont fixés par la DGI comme suit :

- 1 Euro ----------------------------------------------10,782 DH

- 1 Dollar américain -------------------------------9,817 DH

- 1 Livre sterling (anglaise) --------------------13,215 DH

FORMULAIRES DE DECLARATIONS :

La déclaration sera établie sur formulaire n° ADP010F-17E que l'on peut se procurer :

- soit en se rendant au Centre des Impôts d'El Jadida, rue Al Farabi

- soit par internet à l'adresse suivante : www.tax.gov.ma

Il convient de chercher l'imprimé dans la rubrique : "formulaires fiscaux", sous rubrique : "impôt sur le revenu" imprimé : ADP010F-17E. Cet imprimé constitue le récapitulatif de l'ensemble des revenus auquel sera joint les annexes de chaque catégorie de revenu : revenus professionnels, revenus agricoles, revenus fonciers non agricoles, revenus fonciers agricoles, revenus salariés et pensions de retraite, etc... Il est inutile de fournir toutes les annexes existantes. Il suffira simplement de joindre les annexes utiles : par exemple, si vous n'avez que des pensions de retraite à déclarer, il faudra simplement joindre à la déclaration générale ADF010F-17E, l'annexe concernant les revenus salaires et pensions (ADF013-17E). Vous avez alors la possibilité de le télécharger à partir du site de l'administration fiscale.

- Toutefois, vous avez une troisième possibilité de vous procurer les documents utiles, en tout cas ceux qui seront les plus usités par les expatriés retraités que nous sommes : ils sont annexés à la présente contribution en pièces jointes. Vous pourrez donc les charges et les éditer (ça vous évitera d'aller au centre des impôts les chercher).

Documents à joindre à votre déclaration :

Outre le/les annexes de revenu catégoriel, nous rappelons que seront joints à la déclaration :

- une photocopie des attestations fiscales remises par l'organisme débiteur de la pension de retraite (documents qui vous sont adressés par les caisses de retraite)

- pour les comptes non-convertibles : une attestation bancaire indiquant le montant des transferts de devises étrangères au crédit du compte

- pour les comptes convertibles : une attestation bancaire indiquant le montant des transferts ainsi qu'une attestation bancaire indiquant le montant des sommes dépensées définitivement en dirhams (ce qui exclut naturellement les sommes qui auraient pu être re-transférées sur un compte étranger.

- pour les dépenses au moyen d'une carte bleue étrangère : une attestation de l'organisme tenant le compte où sont comptabilisé les retraits et dépenses par carte bleue. En pratique, aucun organisme ne voudra vous établir ce document. Vous fournirez donc les pièces justificatives de vos retraits aux distributeurs bancaires marocains ou de vos dépenses faites. Il va s'en dire qu'il est impératif de garder la totalité des facturettes.

CALCUL DE L'IMPOT :

Enfin, pour ceux qui ont la curiosité de savoir "à quelle sauce ils seront mangés", nous mettons à leur disposition, dans la rubrique "impôt sur les revenus", la contribution intitulée "calculer son impôt au Maroc", un petit outil simple d'utilisation et à jour pour le calcul de l'impôt 2016. Vous pouvez y accéder en cliquant sur le lien suivant et en suivant les indication qui y sont contenues : Calculer son impôt sur les revenus 2016 au Maroc (déclaration 2017)

Que déclarer, à qui déclarer ?

Attention, bien que vous soyez expatriés, vous devez toujours vous renseigner pour savoir si vous ne demeurez pas assujettis à une obligation déclarative dans votre pays d'origine. En effet, si les conventions fiscales bilatérales font payer l'impôt relatif aux pensions de retraite dans le pays d'expatriation, certains revenus sont assujettis à l'impôt dans le pays où sont situés les sources de revenus. (Exemple : les revenus fonciers d'un immeuble en France sont imposés en France). De même, certains revenus sont imposables dans les deux pays.

On consultera avec intérêt la contribution que nous avons déjà publiée sur ce site et intitulée : à propos de la déclaration des revenus d'un expatrié français : Que déclarer, à qui déclarer ?

[size=16]#impot #barème #calculimpot #formulesdéclarations #abattementsurretraites #chargedefamille #impotsurlerevenu[/size]

Que déclarer, à qui déclarer ?

Attention, bien que vous soyez expatriés, vous devez toujours vous renseigner pour savoir si vous ne demeurez pas assujettis à une obligation déclarative dans votre pays d'origine. En effet, si les conventions fiscales bilatérales font payer l'impôt relatif aux pensions de retraite dans le pays d'expatriation, certains revenus sont assujettis à l'impôt dans le pays où sont situés les sources de revenus. (Exemple : les revenus fonciers d'un immeuble en France sont imposés en France). De même, certains revenus sont imposables dans les deux pays.

On consultera avec intérêt la contribution que nous avons déjà publiée sur ce site et intitulée : à propos de la déclaration des revenus d'un expatrié français : Que déclarer, à qui déclarer ?

[size=16]#impot #barème #calculimpot #formulesdéclarations #abattementsurretraites #chargedefamille #impotsurlerevenu[/size]

- le Ven 30 Déc 2016, 11:33

- Rechercher dans: Impôts

- Sujet: France - Un nouveau dispositif de paiement de l'impôt sur le revenu : le prélèvement à la source (PAS)

- Réponses: 1

- Vues: 1129

France - Un nouveau dispositif de paiement de l'impôt sur le revenu : le prélèvement à la source (PAS)

France - Un nouveau dispositif de paiement de l'impôt sur le revenu :

le prélèvement à la source (PAS)

30 décembre 2016

Un certain nombre de jdidis continuent à déclarer en France leur impôt ou à dépendre fiscalement de l’État Français. Une modification importante vient d’être votée en ce domaine et je souhaitais présenter dès aujourd’hui les grandes lignes de cette réforme.

Le Conseil Constitutionnel vient de valider hier Jeudi 29 décembre un nouveau système de collecte de l’impôt en France, le Prélèvement à la Source (PAS).

Le prélèvement à la Source de l’Impôt sur le revenu entrera en vigueur le 1 janvier 2018. Ce prélèvement n’est en rien un changement du mode de calcul de l’impôt, c’est un simple changement du mode de perception de l’impôt. Ce PAS (prélèvement à la source) supprime le décalage d'un an qui existait entre la perception d’un revenu et le paiement de l'impôt correspondant.

Il s’applique sur la quasi-totalité des revenus (salaires pensions, retraites, revenus des indépendants, ainsi que les revenus fonciers).

Aucun changement n’interviendra donc sur les revenus de l’année 2016 qui seront à déclarer normalement en 2017, pas plus que sur le paiement de l’impôt qui leur correspond qui sera lui aussi à payer en 2017.

Cette déclaration 2016 permettra cependant de collecter l'ensemble des données qui permettront la mise en place de ce PAS.

Il faudra effectivement y faire figurer les coordonnées bancaires, par ailleurs l’État Civil de chacun va y être fiabilisé, et enfin cette déclaration 2016 (à souscrire fin mai et début Juin 2017) permettra d’assurer le taux de prélèvement de l’impôt applicable au 1 janvier 2018.

Ce taux de Prélèvement figurera sur l’Avis d'imposition mis à la disposition de tous les déclarants courant de l'été 2017, taux appliqué par tous les organismes collecteurs dès janvier 2018 (employeurs caisse de retraite, etc).

Figurera aussi sur cet avis 2017 (revenus de 2016) le montant des acomptes à prélever sur les revenus sans tiers collecteurs (revenus des indépendants ou revenus locatifs par exemple).

Pour les contribuables mariés ou pacsés ce même avis précisera pour information le taux de prélèvement à la source pour chacun des membres du foyer fiscal, dans l’hypothèse ou chaque conjoint opte pour l’application d’un taux différencié.

Cette individualisation qui est une option à exercer auprès de son organisme collecteur ou son employeur, ne modifie pas le montant total des prélèvements du foyer elle permet simplement une répartition différente au sein du couple.

Une autre option offerte au contribuable est le refus de transmission par l'administration fiscale au collecteur du taux de prélèvement. En ce cas le collecteur appliquera un taux neutre par défaut prévu par une grille de taux publiée dans le cadre de la loi de finances. Ce taux étant en général moins important le contribuable devra s’acquitter du solde directement auprès de l'administration fiscale.

Dernière option pour les indépendants et les revenus locatifs c’est la possibilité de verser les acomptes par trimestre.

En cas de variation des revenus importantes ( chômage ou retraite par exemple il y aura la possibilité de réviser le taux de PAS en cours d’année.

L’avantage de ce système mis en place reste donc avant tout la simultanéité du prélèvement adapté au montant des revenus. Cela supprime les sommes d'impôts conséquentes à verser alors que les ressources ont parfois fortement diminué.

Ce qui va par contre à terme surprendre les contribuables c’est la déclaration de revenus imposables qui seront nettement plus importants que le montant net perçu, car ce montant sera diminué des acomptes d’impôts.

Quid de 2017, qualifiée à tort d'année blanche ? : En réalité une déclaration d'impôt sera toujours à souscrire pour 2017 (en 2018). Simplement l’ensemble des contribuables se verra accorder un crédit d'impôt qui sera égal au montant de l'impôt du sur les revenus non exceptionnels.

Par contre les revenus exceptionnels se verront imposés en 2018 ( indemnités de départ en retraite par exemple…). Ils seront donc à payer en plus des prélèvements à la source.

Les dépenses ouvrant droit à crédits d’impôts et à réductions feront l'objet d'une restitution en 2018 de l’avantage fiscal correspondant.

Cette réforme comme vous pouvez le constater est complexe à mettre en œuvre, a nécessité un travail important en amont, y compris au niveau des tiers collecteurs. Elle ne change cependant pas le système fiscal français ( maintien du foyer fiscal, du quotient familial, des réductions et crédits d'impôt…) et ne touche que le système de collecte de l’impôt en le rapprochant de la perception du revenu et en le rendant plus contemporain.

Il faut cependant rester prudent, car cette réforme est dores et déjà contestée par un certain nombre de candidats à l’élection présidentielle et le prélèvement à la Source sera peut-être transformée ou annulée dès la prochaine loi de finances.

- le Lun 19 Déc 2016, 10:04

- Rechercher dans: Impôts

- Sujet: Vers une normalisation des rapports fisc/contribuables ? Les trop-perçus remboursables dans les 10 jours

- Réponses: 0

- Vues: 1101

Vers une normalisation des rapports fisc/contribuables ? Les trop-perçus remboursables dans les 10 jours

Vers une normalisation des rapports fisc/contribuables ?

Les trop-perçus remboursables dans les 10 jours

19 décembre 2016

Qui n'a pas connu la situation d'avoir à régler financièrement les erreurs d'une administration fiscale dont les pouvoirs dissuadaient les contribuables de réclamations souvent justifiées ? Par crainte d'un déclenchement de l'arme suprême du fisc -le contrôle- l'abstention constituait la meilleure parade pour la tranquillité quitte à payer les erreurs commises par un agent.

Désormais, il en sera autrement.

Deux voies s'offrent aux contribuables lésé :

- soit l'administration s'aperçoit de l'erreur et la rembourse dans les 10 jours de sa constatation sans qu'une démarche n'ait été entreprise par le contribuable

- soit l'administration rembourse dans les 10 jours de la réclamation faite par le contribuable

La Direction Générale des Impôts vient d'adresser une note de service aux directions régionales et provinciales en insistant sur l'application de cette mesure "même en l'absence de réclamation du contribuable". Celle-ci tend à replacer ce dernier dans une situation plus égalitaire avec l'administration.

Jusqu'à ce jour, la seule alternative s'offrant au contribuable consistait en une réclamation et, en la matière, on entrait souvent dans une situation kafkaïenne qui entraînait de nombreux "aller-retour" et pouvait durer des mois sinon des années quand cela ne déclenchait pas "l'arme fatale" du contrôle fiscal...

#impot #impotsurlerevenu

- le Jeu 23 Juin 2016, 20:57

- Rechercher dans: Impôts

- Sujet: Toujours la réduction pour charge de famille ! La réduction pour charge de famille s'applique à l'époux même si l'épouse a ses propres revenus.

- Réponses: 0

- Vues: 1606

Toujours la réduction pour charge de famille ! La réduction pour charge de famille s'applique à l'époux même si l'épouse a ses propres revenus.

Toujours la réduction pour charge de famille !

La réduction pour charge de famille s'applique à l'époux même si l'épouse a ses propres revenus.

La réduction d'impôt pour charge de famille, décidément, est un sujet insuffisamment exploré !

Dans notre précédente contribution (cf. [size=18]validation de notre méthode de calcul de la réduction d'impôt pour charge de famille ), nous avions indiqué que la réduction d'impôt pour charge de famille se calculait après la réduction dont bénéficient les étrangers résidant au Maroc sur leur pensions de retraite. Notre point de vue a donc été validé par le centre des impôts d'El Jadida et les prochaines feuilles d'impôts (celles de l'an prochain) seront établies en conformité avec les textes que nous avons diffusés et qui émanent de la Direction Générale des Impôts à Rabat.[/size]

L'une de nos lectrices a mis la « puce à l'oreille » du « Nouveau Jdidi ». En effet, l'agent chargé du calcul de l'imposition des contribuables, avait émis l'affirmation que la réduction d'impôt de 360 dirhams était acquise au contribuable masculin dont l'épouse a par ailleurs des revenus propres. J'avoue que cet aspect du problème m'avait échappé.

En effet, à la lecture de l'article 74 du Code Général des Impôts marocain, ce point de vue n'est pas clairement évident.

Toutefois, il existe une note de service qui précise la philosophie de cette « réduction d'impôts pour charge de famille » qui définit avec précision ce que l'on entend par « charge de famille » et énonce le montant de la réduction et sa limitation.

La réduction :

Elle est de 360 dirhams par personne à charge avec une limitation maximum correspondant à 6 personnes à charge (soit une limite maximum de 2 160 dirhams).

Définition des personnes à charge

Au sens de l’article 74 du C.G.I, sont susceptibles d’être considérées à la charge du contribuable les personnes suivantes :

- l’épouse sans aucune condition et qu’elle ait ou non des revenus à titre personnel ;

- l’époux considéré fiscalement comme étant à la charge de son épouse, dans les cas d’absence ou d’insuffisance de revenu (revenu annuel égal ou inférieur à 30 000 dirhams) ;

- les enfants légitimes ;

- les enfants légalement adoptés ou recueillis.

Les enfants, légitimes ou légalement adoptés ou recueillis doivent en outre :

- avoir moins de 25 ans

- avoir un revenu personnel inférieur ou égal à 30 000 dirhams par an.

Remarque : si les deux époux sont salariés, la réduction d'impôt bénéficie à celui qui bénéficie des allocations familiales.

En pratique : il convient de porter sur la déclaration d'impôt l'état-civil de chaque personne considéré comme à charge et le montant de la réduction dans la case appropriée.

#impot #impotsurlerevenu #charge de famille

- le Jeu 16 Juin 2016, 12:49

- Rechercher dans: Impôts

- Sujet: Impôts Maroc - Charges de famille : validation de la réduction d'impôt par le centre des Impôts jdidi

- Réponses: 0

- Vues: 2221

Impôts Maroc - Charges de famille : validation de la réduction d'impôt par le centre des Impôts jdidi

Impôts Maroc - Charges de famille :

validation de la réduction d'impôt par le centre des Impôts jdidi.

Pour ceux d'entre nos lecteurs qui suivent l'actualité fiscale jdidie et le différend que nous avons posé dans notre contribution A propos de la réduction d'impôt pour charge de famillle

nous indiquons qu'après plusieurs rendez-vous, plusieurs interventions et cela depuis 2014, dont la dernière en date lundi 13 juin auprès de Monsieur le Directeur Provincial des Impôts, le centre des impôts d'El Jadida vient, ce jour 16 juin 2016, de reconnaître le bien fondé de notre réclamation. Et, tel que la note n° 322 du émanant de la Direction Générale des Impôts à Rabat l'indique, la réduction d'impôt pour charge de famille se calcule non pas avant la réduction de 80 % sur les transferts de devises en dirhams non convertibles mais après.

Pour rappel, Extrait de la réponse n° 322 du 1er août 2014 de M. le Directeur Général des Impôts

"...S’agissant du mode de calcul de l’impôt sur le revenu, il convient de

vous informer qu’il est effectué comme suit :

reconversion du montant de la pension figurant dans

l’attestation de versement des pensions précitée en dirhams

après application du taux de change moyen à retenir pour la

conversion en dirhams des revenus de source étrangère ;

détermination du revenu net imposable suite à l’application de

l’abattement de 40% ou de 55% ;

calcul de l’IR correspondant à la totalité de la pension ;

calcul de l’IR correspondant au montant transféré à titre

définitif en dirhams non convertibles bénéficiant de l’atténuation

de 80% ;

calcul de l’IR après déduction de l’atténuation de 80% ;

Calcul de l’IR exigible après réduction pour charge de familles."

Nous avions fait l'observation que, à notre connaissance, l'une des inspections d'El Jadida appliquait justement la législation alors qu'une autre avait une mauvaise appréciation des textes. L'obstination de celle-ci sur laquelle nous buttions, ne pouvait résister à notre argumentation étayée par l'appréciation du plus haut responsable de la Direction générale des Impôts.

Le mode de calcul retenu par l'une des inspections d'El Jadida avait pour résultat d'augmenter l'imposition en minorant la réduction pour charge de famille. Cette minoration était d'ailleurs inversement proportionnelle aux montants des devises transférées en dirhams non convertible, ce qui paraît aller en contradiction avec la philosophie fiscale marocaine à l'encontre des étrangers installés sur le sol du Royaume. Ainsi, un contribuable ayant transféré la totalité de ses pensions de retraite et ayant une personne à charge, pouvait voir ses impôts majorés de 288 dirhams.

Il nous a été affirmé que le mode de calcul serait revu dès les prochaines impositions, c'est à dire pour l'imposition de 2017 (sur les revenus de 2016).

Quid des années antérieures ? Chacun jugera dans quelle mesure il fera ou non une réclamation pour chacune des années (les 5 dernières maximum), réclamation qui est toujours possible.

#impôt #impôtsurlerevenu #charges de famille

- le Dim 31 Jan 2016, 22:27

- Rechercher dans: Impôts

- Sujet: La déclaration de revenus 2015 (imposition 2016) : quelques conseils

- Réponses: 0

- Vues: 2685

La déclaration de revenus 2015 (imposition 2016) : quelques conseils

La déclaration de revenus 2015 (imposition 2016) :

quelques conseils

Comme chaque année, les résidents français au Maroc doivent déposer une déclaration de leurs revenus. Cette déclaration servira à l'Administration fiscale marocaine à établir leur imposition réclamée d'une façon générale entre les mois de juin et septembre.

ABATTEMENT SUR LES PENSIONS DE RETRAITE :

Tous les retraités résidant au Maroc, qu'ils soient marocains ou étrangers et qu'ils perçoivent des pensions des organismes de retraites marocains ou étrangers, se voient attribuer un abattement sur le montant de leurs pensions.

La loi de finances pour l'année 2015 a modifié le calcul de l'abattement sur les pensions de retraite tel que l'avait initié la loi de finances précédente (celle de 2014) et rectifié l'effet de seuil que cette dernière avait instauré.

Désormais, l'abattement sur les retraites sera calculé ainsi qu'il suit :

- de 0 à 168 000 dirhams de pensions retraite brute : 55 %

- pour la partie des pensions supérieures à 168 000 dirhams : 40 %.

BAREME FISCAL DE L'IMPOT GENERAL SUR LE REVENU :Désormais, l'abattement sur les retraites sera calculé ainsi qu'il suit :

- de 0 à 168 000 dirhams de pensions retraite brute : 55 %

- pour la partie des pensions supérieures à 168 000 dirhams : 40 %.

Il est inchangé et ceci depuis 2011. Nous le reproduisons ci-dessous :

| tranches de revenus annuels imposables | taux de l'impôt |

| inférieurs à 30 000 dirhams | exonéré |

| de 30 001 à 50 000 dirhams | 10 % |

| de 50 001 à 60 000 dirhams | 20 % |

| de 60 001 à 80 000 dirhams | 30 % |

| de 80 001 à 180 000 dirhams | 34 % |

| supérieurs à 180 000 dirhams | 38 % |

RAPPELS :

On rappelle également que la fiscalité marocaine ne reconnaît pas le foyer fiscal tel qu'il existe en France, ce qui signifie que chaque membre d'une même famille ayant des revenus doit établir une déclaration en son nom.

Par contre, les membres n'ayant pas de revenu propre, peuvent être portés en charge dans la déclaration du chef de famille. C'est ainsi que la "déclaration du revenu global" (modèle ADP010-16E) comporte en page 2 "les personnes à charge" (I-conjoint : y sera porté l'état-civil du conjoint n'ayant pas de revenu ; II - les enfants : ceux également qui n'ont pas de revenu). L'intérêt de cette rubrique des "personnes à charge" est que le déclarant obtiendra une réduction de 360 dirhams par personne à charge. Toutefois, la réduction totale que peut obtenir un déclarant sera d'un maximum de 6 personnes soit 2 160 dirhams.

En ce qui concerne les pensions étrangères, et plus particulièrement celles provenant de la zone euro, un taux de change euro/dirhams est publié chaque année afin de permettre la transformation du montant des pensions dans la monnaie locale.

Taux de change :

L'administration fiscale publie chaque année, le taux de change à appliquer à nos revenus de source étrangère (pensions de retraite notamment).

Taux de change retenu pour les revenus de 2015 : 1 euro = 10,830 (note de service de la Direction Générale des Impôts en date du 20 janvier 2016).

FORMULAIRES DE DECLARATIONS :

La déclaration sera établie sur formulaire n° ADF010F-16E que l'on peut se procurer :

- soit en se rendant au Centre des Impôts d'El Jadida, rue Al Farabi

- soit par internet à l'adresse suivante : www.tax.gov.ma

Il convient de chercher l'imprimé dans la rubrique : "formulaires fiscaux", sous rubrique : "impôt sur le revenu" imprimé : ADF010F-16E. Cet imprimé constitue le récapitulatif de l'ensemble des revenus auquel sera joint les annexes de chaque catégorie de revenu : revenus professionnels, revenus agricoles, revenus fonciers non agricoles, revenus fonciers agricoles, revenus salariés et pensions de retraite, etc... Il est inutile de fournir toutes les annexes existantes. Il suffira simplement de joindre les annexes utiles : par exemple, si vous n'avez que des pensions de retraite à déclarer, il faudra simplement joindre à la déclaration générale ADF010F-16E, l'annexe concernant les revenus salaires et pensions (ADF013-16E). Vous avez alors la possibilité de le télécharger à partir du site de l'administration fiscale.

- Toutefois, vous avez une troisième possibilité de vous procurer les documents utiles, en tout cas ceux qui seront les plus usités par les expatriés retraités que nous sommes : ils sont annexés à la présente contribution en pièces jointes. Vous pourrez donc les charges et les éditer (ça vous évitera d'aller au centre des impôts les chercher).

Documents à joindre à votre déclaration :

Outre le/les annexes de revenu catégoriel, nous rappelons que seront joints à la déclaration :

- une photocopie des attestations fiscales remises par l'organisme débiteur de la pension de retraite (documents qui vous sont adressés par les caisses de retraite)

- pour les comptes non-convertibles : une attestation bancaire indiquant le montant des transferts de devises étrangères au crédit du compte

- pour les comptes convertibles : une attestation bancaire indiquant le montant des transferts ainsi qu'une attestation bancaire indiquant le montant des sommes dépensées définitivement en dirhams (ce qui exclut naturellement les sommes qui auraient pu être re-transférées sur un compte étranger.

- pour les dépenses au moyen d'une carte bleue étrangère : une attestation de l'organisme tenant le compte où sont comptabilisé les retraits et dépenses par carte bleue. En pratique, aucun organisme ne voudra vous établir ce document. Vous fournirez donc les pièces justificatives de vos retraits aux distributeurs bancaires marocains ou de vos dépenses faites. Il va s'en dire qu'il est impératif de garder la totalité des facturettes.

CALCUL DE L'IMPOT :

Enfin, pour ceux qui ont la curiosité de savoir "à quelle sauce ils seront mangés", nous mettons à leur disposition, dans la rubrique "impôt sur les revenus", la contribution intitulée "calculer son impôt au Maroc", un petit outil simple d'utilisation et à jour pour le calcul de l'impôt 2016. Vous pouvez y accéder en cliquant sur le lien suivant et en suivant les indication qui y sont contenues :

Que déclarer, à qui déclarer ?

Attention, bien que vous soyez expatriés, vous devez toujours vous renseigner pour savoir si vous ne demeurez pas assujettis à une obligation déclarative dans votre pays d'origine. En effet, si les conventions fiscales bilatérales font payer l'impôt relatif aux pensions de retraite dans le pays d'expatriation, certains revenus sont assujettis à l'impôt dans le pays où sont situés les sources de revenus. (Exemple : les revenus fonciers d'un immeuble en France sont imposés en France). De même, certains revenus sont imposables dans les deux pays.

On consultera avec intérêt la contribution que nous avons déjà publiée sur ce site et intitulée : à propos de la déclaration des revenus d'un expatrié français : Que déclarer, à qui déclarer ?

#impot #barème #calculimpot #formulesdéclarations #abattementsurretraites #chargedefamille #impotsurlerevenu

- le Jeu 03 Sep 2015, 09:59

- Rechercher dans: Impôts

- Sujet: Le budget marocain 2016 discrètement préparé...

- Réponses: 0

- Vues: 1556

Le budget marocain 2016 discrètement préparé...

Le budget marocain 2016 discrètement préparé...

Loin des bruyantes animations d'une campagne électorale finissante, dans les bureaux feutrés du ministère des finances, se préparent le sacro-saint budget annuel de la nation. Aucun pays n'y échappe, pas même le Royaume...

Peu de choses filtrent des dispositions en préparation. Toutefois, les fonctionnaires de Mohamed BOUSSAID (le Ministre), planchent assurément sur une promesse faite par celui-ci dès le 09 mars 2015 de ne pas reconduire le dispositif de la contribution exceptionnelle que payent les très hauts revenus marocains (+ de 30 000 dirhams/mois) ainsi que les entreprises, au delà de la date initialement prévue (31 décembre 2015).

Il faut donc combler le manque de ressources qui en découlera dès le 1er janvier 2016. On connaît ça aussi en France : on « déshabille Paul pour habiller Pierre » ! Recette classique : « on n'a pas besoin de sortir de Polytechnique ! »

Les « indiscrétions » -parce qu'il y a toujours des informations diffusées par des « personnes proches du dossier »- parlent de deux nouveautés qui seraient à l'étude :

la répartition du manque à gagner sur l'impôt sur le revenu en augmentant de 1 voire 2 points tous les taux d'imposition de chacune des tranches, ce qui revient à faire participer à ce manque de ressources l'ensemble des contribuables et non plus uniquement les catégories favorisées. Au passage, on remarquera que si la contribution exceptionnelle ne touchait pas les revenus provenant de source étrangère (ce qui est le cas des retraités étrangers installés au Maroc), la modification des taux d'imposition aura nécessairement un impact sur notre imposition au Maroc ;

l'augmentation de la tranche inférieure taxée à 0 % (actuellement, pas d'imposition pour les revenus jusqu'à 30 000 dirhams par an), ce qui constituerait une petite compensation attribuée aux revenus les plus modestes.

On n'en sera sûrement un peu plus dès que la période électorale sera passée !

Peu de choses filtrent des dispositions en préparation. Toutefois, les fonctionnaires de Mohamed BOUSSAID (le Ministre), planchent assurément sur une promesse faite par celui-ci dès le 09 mars 2015 de ne pas reconduire le dispositif de la contribution exceptionnelle que payent les très hauts revenus marocains (+ de 30 000 dirhams/mois) ainsi que les entreprises, au delà de la date initialement prévue (31 décembre 2015).

Il faut donc combler le manque de ressources qui en découlera dès le 1er janvier 2016. On connaît ça aussi en France : on « déshabille Paul pour habiller Pierre » ! Recette classique : « on n'a pas besoin de sortir de Polytechnique ! »

Les « indiscrétions » -parce qu'il y a toujours des informations diffusées par des « personnes proches du dossier »- parlent de deux nouveautés qui seraient à l'étude :

la répartition du manque à gagner sur l'impôt sur le revenu en augmentant de 1 voire 2 points tous les taux d'imposition de chacune des tranches, ce qui revient à faire participer à ce manque de ressources l'ensemble des contribuables et non plus uniquement les catégories favorisées. Au passage, on remarquera que si la contribution exceptionnelle ne touchait pas les revenus provenant de source étrangère (ce qui est le cas des retraités étrangers installés au Maroc), la modification des taux d'imposition aura nécessairement un impact sur notre imposition au Maroc ;

l'augmentation de la tranche inférieure taxée à 0 % (actuellement, pas d'imposition pour les revenus jusqu'à 30 000 dirhams par an), ce qui constituerait une petite compensation attribuée aux revenus les plus modestes.

On n'en sera sûrement un peu plus dès que la période électorale sera passée !

- le Dim 01 Mar 2015, 18:31

- Rechercher dans: Impôts

- Sujet: Fiscalité française - CSG et CRDS sur les revenus du patrimoine : Les limites d'une décision de la Cour de Justice de l'Union Européenne

- Réponses: 2

- Vues: 1784

Fiscalité française - CSG et CRDS sur les revenus du patrimoine : Les limites d'une décision de la Cour de Justice de l'Union Européenne

Fiscalité française :

CSG et CRDS sur les revenus du patrimoine

Les limites d'une décision de la Cour de Justice de l'Union Européenne

La Cour de Justice de l’Union européenne de Luxembourg a rendu un arrêt de principe qui a pour effet de priver dorénavant la France du droit de prélever des contributions sociales sur les revenus du patrimoine des personnes affiliées auprès de caisses étrangères de sécurité sociale.

En préliminaire, la Cour ne reconnaît pas à la CSG, CRDS et Contribution dépendance, le caractère d'impôt que la France leur attribue. Elle parle bien de « contributions sociales ».

En second lieu, la Cour reconnait auxdites contributions une fonction de financement d'un déficit cumulé des caisses de sécurité sociale françaises et en conséquence, elle en tire la conclusion que les personnes ne bénéficiant d'aucune des prestations délivrées par ces caisses n'ont pas à financer un déficit qu'elles n'ont pas créé.

Nos parlementaires représentant les français de l'étranger se réjouissent avec juste raison de la décision de la Cour de Justice de l'Union Européenne prise le vendredi 26 février 2015 et qui met fin à une injustice flagrante : la fiscalisation à la CSG et à la CRDS depuis 2012 des revenus tirés en France du patrimoine par nos concitoyens résidant à l'étranger qui ne bénéficient pas des prestations de la sécurité sociale française.

Cette décision, récente, annoncée à grand renfort de publicité par nos parlementaires issus du vote des expatriés, a-t-elle la portée que certains commentateurs enthousiastes s'empressent de manifester sur les sites internet de nos représentants ?

Principalement sont en jeu les revenus tirés du patrimoine demeuré en France, notamment les revenus des locations des immeubles appartenant à des compatriotes non résidents français.

Certains d'entre nous, en effet, ont gardé en France des immeubles, souvent leur ancienne résidence principale, et les ont loués afin d'en tirer des revenus. Ces derniers sont donc, de par la convention fiscale franco-marocaine (comme la plupart des conventions fiscales bilatérales) assujettis à l'impôt français. En 2012, le gouvernement français en a tiré une conclusion : l'imposition non seulement à l'impôt sur le revenu mais également à la CSG, CRDS et Contribution dépendance. A mon sens : logique... sauf que certains contribuables non résidents français ont fait valoir qu'ils ne sauraient être mis à contribution dans la mesure où ils ne bénéficient pas de la sécurité sociale française. Tel est le cas, notamment, des étrangers propriétaires en France de biens immobiliers qu'ils louent ainsi que des français résidant à l'étranger où leur carrière hors de l'hexagone les font cotiser ou les ont fait cotiser (retraités) à un régime étranger dont ils dépendent.

Est-ce le cas pour des résidents français expatriés afin de vivre leur retraite ? Beaucoup de ceux qui s'enthousiasment de la décision de la Cour de Justice de l'Union Européenne, semblent dans ce cas. Et, à mon sens, à la lecture de la décision, les limites de celle-ci sont très réduites.

Quelqu'un qui a cotisé toute sa carrière en France et continue à cotiser en qualité de retraité sur ses pensions de retraite, dépend de la sécurité sociale française. Il bénéficie d'ailleurs d'une carte Vitale...

En effet, assujetti volontaire à la CFE (régime français de sécurité sociale) ou adhérant à la CNSS marocaine en vertu de la convention de sécurité sociale entre la France et le Maroc, il est bien dépendant du régime français de sécurité sociale. La convention stipule bien que les remboursements effectués de nos soins de santé sont à la charge du régime français de sécurité sociale (art. 50 de la convention et art. 32 de l'arrangement administratif signés entre les deux états en vu de l'application de la convention). Si ses pensions de retraites échappent bien à l'impôt français, c'est en vertu de convention fiscale entre les deux pays. Mais, concernant les revenus immobiliers dont la même convention attribue le bénéfice de l'imposition à la France, tous les impôts français basés sur les revenus (IRPP, CRDS, CSG, contribution dépendance) s'appliquent.

En résumé, et à mon sens jusqu'à preuve du contraire, la décision de la Cour de Justice de l'Union Européenne ne peut s'appliquer que :

- aux propriétaires, en France, d'immeubles lorsque ceux-ci sont étrangers résidents ou non résidents et qui ne dépendent pas de la sécurité sociale française.

- aux français résidant à l'étranger et propriétaires d'immeubles locatifs situés en France qui, parce qu'ils effectuent ou ont effectué une carrière à l'étranger, ne bénéficient pas de prestations de la sécurité sociale française.

On pourra examiner la décision prise en pièce jointe. Il s'agissait, en l'occurrence, d'un hollandais travaillant au Pays Bas mais domicilié en France. Dans la mesure où il est assujetti à un régime de sécurité sociale autre que celui de la France, ses revenus y compris ceux de son patrimoine ne sauraient être assujettis à la CSG, CRDS et contribution dépendance qui constituent, selon la Cour, des "cotisations sociales".

#impot #impotsurlerevenu #nonresident

- le Jeu 12 Fév 2015, 18:18

- Rechercher dans: Impôts

- Sujet: L'attestation fiscale de CNAV peut-elle faire foi ? (10 février 2015)... problème résolu (12 février 2015)

- Réponses: 1

- Vues: 1237

L'attestation fiscale de CNAV peut-elle faire foi ? (10 février 2015)... problème résolu (12 février 2015)

A la suite de notre courriel du 10 février 2015, l'assurance retraite a remplacé dans l'après-midi du 12 février, le document initialement fourni et qui ne pouvait aucunement faire foi (dans la mesure où ne figuraient pas le nom, le prénom et l'adresse de la personne concernée) par une attestation comportant la somme à déclarer, le nom et l'adresse du pensionné, ce qui met ainsi fin à un problème latent. On peut donc désormais obtenir sur le site de l'assurance retraite le document espéré (à condition toutefois d'avoir respecté le protocole consistant à avoir créé un espace personnel sur le site. Pour cela, suivre la procédure de création d'un espace personnel).#impot #impotsurlerevenu #assuranceretraite

- le Mar 10 Fév 2015, 17:13

- Rechercher dans: Impôts

- Sujet: L'attestation fiscale de CNAV peut-elle faire foi ? (10 février 2015)... problème résolu (12 février 2015)

- Réponses: 1

- Vues: 1237

L'attestation fiscale de CNAV peut-elle faire foi ? (10 février 2015)... problème résolu (12 février 2015)

L'attestation fiscale de CNAV peut-elle faire foi ?

L'un de nos amis qui a respecté le nouveau protocole afin d'obtenir une attestation fiscale de la CNAV (caisse nationale d'assurance vieillesse) attire notre attention sur le fait que l'attestation fiscale délivrée sur le site internet de la caisse, ne présente que les éléments chiffrés sans mentionner le nom et l'adresse du pensionné. Une anomalie qui peut s'avérer pénalisante. Nous avons donc poser la question auprès de la CNAV dans un mail que nous reproduisons ci-dessous. Nous ne manquerons pas de vous informer de la suite qui y sera donnée

Notre e-mail du 10 février 2015 :

Votre question a bien été transmise à nos conseillers.

Son numéro de suivi est le : 873257

Pour rappel, votre question :

"Retraité français résidant au Maroc, j'établis ma déclaration de revenus au Maroc. L'administration fiscale marocaine demande à tous les résidents étrangers de fournir en même temps que la déclaration de revenus, une attestation fiscale. J'ai bien noté qu'à partir de 2015 vous n'envoyez plus cette attestation et que nous devons nous la procurer sur le site de l'assurance retraite. J'ai bien édité cette attestation fiscale qui ne comporte aucune mention de mon nom et de mes coordonnées ce qui rend le document impropre à la certification de mes pensions de retraite ! Il me semble qu'il serait normal que l'Assurance retraite nous délivre des attestations comportant ce minimum qu'est mon nom et mon adresse. Tous vos retraités ne vivent pas en France et même ceux qui y vivent ont au minimum le droit à un document officiel comportant ces renseignements ne serait-ce qu pour le fournir à toutes sortes d'organismes demandeurs... A rectifier d'urgence !!!"

Vous pouvez retrouver votre question dans la rubrique « Mes messages ». Vous recevrez un message d'alerte dans votre boite courriel lorsque notre réponse sera disponible. Cette dernière est consultable dans votre espace personnel.

#impot #impotsurlerevenu #assuranceretraite

- le Sam 07 Fév 2015, 13:15

- Rechercher dans: Impôts

- Sujet: Retraites : Attestations fiscales CNAV

- Réponses: 0

- Vues: 1683

Retraites : Attestations fiscales CNAV

Retraites : Attestations fiscales CNAV

A partir de cette année, les retraités ne recevront plus à leur domicile un courrier mentionnant le "montant imposable" au titre de leur retraite. En effet, depuis quelques années, l’Assurance retraite transmet directement le montant imposable de chaque retraité à l’administration fiscale française afin que les déclarations d’impôts soient préremplies, évitant aux retraités d’avoir à reporter cette information.

Si vous souhaitez retrouver votre « montant imposable » :

Depuis le 15 janvier 2015, l’assuré peut retrouver sur le site www.lassuranceretraite.fr le « montant déclaré à l’administration fiscale française » utilisé dans le cas d’une déclaration des revenus en France.

- Si l’assuré déclare ses revenus dans un pays étranger et s’il doit fournir un justificatif des sommes qu’il a perçues en 2014, il pourra également télécharger, depuis son espace personnel, une attestation de paiement annuelle.

- Si l’assuré ne dispose pas de moyens informatiques ou qu’il ne peut pas créer son espace personnel, il a la possibilité d’appeler le serveur vocal au +33 971 10 39 60 pour connaître le montant déclaré ou échanger avec un conseiller de l’Assurance retraite.

publié le 27.01.2015

#impôt #retraite #attestationfiscale #assuranceretraite #impotsurlerevenu