4 résultats trouvés pour revenusfonciers

- le Mer 05 Fév 2020, 21:10

- Rechercher dans: Imposition des revenus d'un immeuble

- Sujet: Revenus fonciers : une contribution libératoire en faveur des "distraits"

- Réponses: 0

- Vues: 735

Revenus fonciers : une contribution libératoire en faveur des "distraits"

Revenus fonciers :

une contribution libératoire en faveur des "distraits"

On est dans l'absolution... Le Maroc veut remettre les pendules à zéro !... et l'on repart d'un bon pied...

Après la contribution libératoire au titre des revenus et profits générés par les avoirs et liquidités détenus par les personnes physiques résidentes de nationalité étrangère effectués en 2018 et qui consistait à verser 10 % des revenus non déclarés de 2016, voici que le fisc marocain tend une nouvelle fois la perche à ceux qui auraient "omis" de déclarer des revenus fonciers provenant de la location d'un immeuble situé au Maroc.

La "punition" consiste, cette fois, à payer une contribution de 10 % sur les revenus fonciers non déclarés en 2018. Cette nouvelle "perche" à saisir sera libératoire de l'impôt sur le revenu qui était dû sur les périodes non prescrites et relatif aux locations foncières.

L'administration fiscale publie dans un communiqué que nous reproduisons ci-dessous, les modalités de cette nouvelle contribution libératoire :

Les titulaires de revenus fonciers n’ayant pas souscrit leur déclaration annuelle afférente à ces revenus, au titre des années antérieures non prescrites, peuvent bénéficier, de la dispense du paiement de l’impôt sur le revenu au titre des revenus fonciers et de l’annulation d’office des majorations, amendes et pénalités, sous réserve de :

- déposer une déclaration avant le 1er juillet 2020 ;

- verser spontanément, en même temps que la déclaration, une contribution égale à 10% du montant brut des revenus fonciers se rapportant à l’année 2018.

Références : Article 247 XXIX du Code Général des Impôts.

- le Dim 06 Jan 2019, 19:17

- Rechercher dans: Imposition des revenus d'un immeuble

- Sujet: Changements en matière de revenu foncier à compter du 1er janvier 2019

- Réponses: 1

- Vues: 1980

Changements en matière de revenu foncier à compter du 1er janvier 2019

Changements en matière de revenu foncier

à compter du 1er janvier 2019

La loi de financement pour 2019 vient de modifier profondément l'imposition des revenus fonciers tels qu'exposée dans notre contribution [size=24]La fiscalité des locations immobilière.[/size]

Ces nouvelles dispositions s'appliquent pour la première fois sur les revenus fonciers perçus en 2019.

Les anciennes dispositions soumettaient au barème progressif de l'impôt le revenu brut perçu diminué d'un abattement de 40 %.

Désormais, les revenus tirés de la location d'un immeuble sis au Maroc seront soumis à un barème spécial tel que reproduit ci-dessous :

L'abattement de 40 % est supprimé.

Une retenue à la source est instituée qui voit l'implication les locataires, personnes morales de droit public ou privé et les personnes physiques dont le revenu professionnel est déterminé selon le régime du résultat net réel ou celui du résultat net simplifié. Ils doivent collecter l’IR sur les revenus fonciers pour le compte du Trésor.

Toutefois, lorsque le propriétaire opte pour un paiement spontanée de l'impôt, le locataire est dispensé de procéder à la retenue à la source et au versement au Trésor.

Une déclaration spéciale devra être établie par voie électronique chaque année avant le 1er mars. Le contribuable qui ne dispose pas d'autres revenus et dont les revenus fonciers sont inférieurs ou égaux à 30 000 dirhams continueront à bénéficier de l'exonération de l'impôt.

Deux objectifs sont assignés par le fisc à ces nouvelles dispositions :

Pour être plus précis, les contribuables ayant des revenus fonciers devront payer un impôt sur les loyers encaissés de :

- 10 % sur les revenus locatifs dont le montant est inférieur ou égal à 120 000 dirhams

- 15 % sur les revenus locatifs si leur montant est supérieur à 120 000 dirhams.

Ils bénéficieront de l'exonération si leur revenu locatif est inférieur ou égal à 30 000 dirhams et s'ils ne détiennent pas d'autres sources de revenus.

Quelques précisions : à la suite de la réunion entre le staff de la DGI et les professionnels de la comptabilité qui s'est tenue le 07 janvier, certaines précisions ont été apportées.

#impot #impositionrevenusfonciers #revenusfonciers

- le Sam 17 Mar 2018, 10:47

- Rechercher dans: Résidents fiscaux français au Maroc : l'impôt général sur le revenu (IGR)

- Sujet: L'Impôt Général sur le Revenu (IRG) à la lumière de la convention fiscale entre la France et le Maroc

- Réponses: 1

- Vues: 1558

L'Impôt Général sur le Revenu (IRG) à la lumière de la convention fiscale entre la France et le Maroc

L'Impôt Général sur le Revenu (IGR)

à la lumière de la convention fiscale entre la France et le Maroc

Pourquoi cette contribution alors même que nous avons communiqué amplement sur le sujet de l'imposition au Maroc tout au long de ces 9 années d'existence du « Nouveau Jdidi » ?

Nous voulons rassembler sous un seul écrit l'ensemble des parutions ayant trait à l'impôt sur le revenu marocain. Les diverses contributions avaient pour but d'éclairer les nouveaux contribuables marocains que nous sommes devenus. Toutefois, elles répondaient à des thèmes souvent disparates ou ayant pour but de répondre ponctuellement à telle ou telle interrogation.

Le but final est de présenter aussi simplement que faire ce peut l'impôt sur le revenu (IR) marocain tout en conservant des explications plus détaillées sur des thématiques rencontrées. C'est pourquoi, nous conserverons en « Archives » les différentes publications et, tout au long de notre contribution, des liens permettront éventuellement au lecteur de compléter l'information.

Loin dans notre esprit le souhait d'aborder toutes les arcanes de la législation fiscale marocaine. Nous nous en tiendrons aux spécificités et particularités qui ont été mises en place par l'Etat marocain afin de rendre attractif le Royaume d'un point de vue fiscal en faveur des retraités étrangers. C'est pourquoi, nous nous limiterons notre propos à cet aspect et à l'application de la convention fiscale en vue de la non-double imposition signée le 29 mai 1970, entrée en vigueur le 1er décembre 1971 et modifiée notamment par un avenant du 18 août 1989, entre le Royaume du Maroc et la République française. Il va s'en dire également que nous nous en tiendrons aux spécificités de cette convention, la plus ancienne signée et qui s'applique notamment aux retraités français résidant au Maroc.

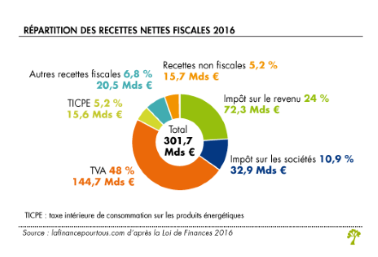

Place de l'IR dans le budget de l'Etat

L'impôt sur le revenu constitue pour chaque état moderne, une source de recettes non négligeable bien que l'on assiste à sa diminution relative dans les budgets des nations développées au profit de taxes proportionnelles à l'exemple de la TVA. Or, l'impôt sur le revenu progressif s'avère l'impôt le plus juste puisqu'il fait appel à la notion de solidarité contributive, ce qui n'est nullement le cas de la TVA.

On peut d'ailleurs dire : « montre moi ton budget, et je te dirais qui tu es ». Comparant les recettes 2016 de la France et du Maroc, on peut aisément faire la démonstration :

|  |

Recettes de la France en 2016 | Recettes du Maroc en 2016 |

Comme on peut le constater, la France tire plus de la moitié de ses recettes des impôts indirectes (les plus injustes car frappant aveuglément les consommateurs sans prendre en considération leur capacité contributive : TVA+droits de consommations) quand le Maroc n'en tire que 28 %. Autre caractéristique : l'impôt sur les sociétés représente à peine 10 % des recettes en France alors même qu'au Maroc 23 % des recettes proviennent des sociétés, la part contributive de celles-ci dépassant même la part contributive des particuliers (20 %). Le Budget français apparaît de plus en plus marqué par l'injustice et l'iniquité.

Territorialité de l'impôt

La territorialité de l'imposition des revenus est basée sur une triple notion rendant les revenus imposables au Maroc :

- le domicile fiscal au Maroc pour l'ensemble des revenus et profits de source marocaine et étrangère

- les revenus et profits de source marocaine pour les contribuables n'ayant pas leur domicile fiscal au Royaume

- les revenus et profits dont une convention de non-double imposition attribue le droit d'imposer au Maroc.

Qu'en est-il pour les retraités français quant à l'imposition de leurs revenus ? Où se situe leur résidence fiscale ?

Selon la législation fiscale marocaine corroborée par la réponse récente de M. Gérald Darmanin, ministre français de l'action et des comptes publics, au député de la 9ème circonscription des français de l'étranger, M. M'jdid El Guerrab, le retraité français devient contribuable au Maroc dans la situation suivante :

La réponse du ministre français va dans le même sens : sauf si le retraité français a son foyer permanent à l'étranger (en l'occurrence dans notre cas, le Maroc) il considère à priori tout retraité percevant principalement des pensions de source française comme contribuable en France, son centre d'intérêt économique, ses retraites, étant en France. Toutefois, une situation professionnelle parallèle impliquerait un centre d'intérêt économique à l'étranger ou bien une résidence de plus de 183 jours dans un pays étranger (en l'occurrence, le Maroc) ferait changer la donne, le retraité serait alors considéré comme ayant le statut de résident fiscal à l'étranger. (voir en pièce jointe : note de la DGI marocaine sur la territorialité).

Ainsi, le fait de posséder une carte d'immatriculation (ou carte de résident) ne confère nullement au détenteur une situation de contribuable marocain.

La télé-déclaration de revenu

L'année 2018 voit une accélération dans la modernisation de la DGI marocaine. Si les années antérieures consacraient une montée en puissance de la digitalisation, l'année 2018 est l'année de la généralisation de la déclaration en ligne. Quelques bugs, quelques ratées mais le dispositif se met en place.

Pour effectuer une déclaration de revenu en ligne, il convient de respecter une procédure dénommée SIMPL-IR Particuliers.

Inscription à SIMPL-IR Particuliers : voir notre explicatif sur le lien suivant :

Après inscription et détention des code d'accès, on procédera à la rédaction en ligne de la déclaration.

Rédaction en ligne de la déclaration : voir notre explicatif sur le lien suivant :

Que faut-il déclarer ?

Nous sommes tenus de nous conformer à la convention fiscale entre la France et le Maroc rédigée dans un but de non-double imposition. D'une façon générale, en qualité de résident fiscal marocain, nous sommes tenus de porter sur notre déclaration, l'ensemble de nos revenus qu'ils soient de source marocaine ou de source étrangère.

La convention précitée attribue à chaque pays contractant le droit d'imposer selon la catégorie de revenu ou la source du revenu. Nous avons synthétisé les droits d'imposer résultant de la convention dans notre contribution : que déclarer ? à qui déclarer ?

Concrètement, nous aurons trois types de revenu :

les revenus dont la convention attribue le droit à imposer à un des deux signataires (exemple : les pensions de retraite de source française sont imposées par le Maroc, les revenus locatifs d'un appartement au Maroc sont imposés par le Maroc, les revenus locatifs d'un appartement en France sont imposés par la France, etc...) les revenus imposés dans le pays de non-résidence (en l'occurrence, la France) font l'objet, outre d'une déclaration et d'un paiement d'impôt en France, d'une déclaration au Maroc afin de déterminer le taux effectif d'imposition. Tel en est le cas, par exemple, de revenus locatifs en France. S'ils servent à déterminer le taux effectif d'imposition, ces revenus sont neutralisés pour la détermination de l'impôt payé au Maroc (voir : le revenu "mondial") les revenus imposés dans le pays source (la France) et dans le pays de résidence fiscale (le Maroc) : tel est le cas par exemple des dividendes qui font l'objet d'une imposition en France, doivent être déclarés au Maroc afin d'être compris dans la base imposable, l'impôt français étant alors déductible de l'impôt marocain sous certaines conditions de forme (voir : revenu "mondial")

les revenus dont la convention attribue le droit à imposer à un des deux signataires (exemple : les pensions de retraite de source française sont imposées par le Maroc, les revenus locatifs d'un appartement au Maroc sont imposés par le Maroc, les revenus locatifs d'un appartement en France sont imposés par la France, etc...) les revenus imposés dans le pays de non-résidence (en l'occurrence, la France) font l'objet, outre d'une déclaration et d'un paiement d'impôt en France, d'une déclaration au Maroc afin de déterminer le taux effectif d'imposition. Tel en est le cas, par exemple, de revenus locatifs en France. S'ils servent à déterminer le taux effectif d'imposition, ces revenus sont neutralisés pour la détermination de l'impôt payé au Maroc (voir : le revenu "mondial") les revenus imposés dans le pays source (la France) et dans le pays de résidence fiscale (le Maroc) : tel est le cas par exemple des dividendes qui font l'objet d'une imposition en France, doivent être déclarés au Maroc afin d'être compris dans la base imposable, l'impôt français étant alors déductible de l'impôt marocain sous certaines conditions de forme (voir : revenu "mondial")L'impôt sur le revenu marocain : un impôts progressif

L'impôt sur le revenu au Maroc est :

un impôt progressif selon le barème suivant :| tranches de revenus annuels imposables | taux de l'impôt |

| inférieurs à 30 000 dirhams | exonéré |

| de 30 001 à 50 000 dirhams | 10 % |

| de 50 001 à 60 000 dirhams | 20 % |

| de 60 001 à 80 000 dirhams | 30 % |

| de 80 001 à 180 000 dirhams | 34 % |

| supérieurs à 180 000 dirhams | 38 % |

un impôt personnel : contrairement à la France, le régime fiscal marocain ne reconnaît pas le foyer fiscal, chaque membre étant imposable sur ses revenus propres.les revenus catégoriels

Nous limiterons notre contribution à deux catégories de revenus que l'on trouve le plus souvent chez nos compatriotes.

Pensions de retraite

Toutes les pensions de retraite et rentes viagères bénéficient d'un abattement sur leur montant brut de :

- 55 % pour la partie comprise entre 0 et 168 000 dirhams

- 40 % pour la partie supérieure à 168 000 dirhams.

(Notons toutefois :

1°) qu'à compter des revenus de 2020 déclarés début 2021, les abattements ont été modifiés ainsi qu'il suit :

- 60 % pour la partie comprise entre 0 et 168 000 dirhams

- 40 % pour la partie supérieure à 168 000 dirhams.

2°) qu'à compter des revenus de 2023 qui seront déclarés début 2024, les abattements seront de :

- 70 % pour la partie comprise entre 0 et 168 000 dirhams

- 40 % pour la partie supérieure à 168 000 dirhams)

Une particularité s'ajoute pour les retraités étrangers que nous sommes : la réduction de 80 % qui nous est attribuée sur le montant de l'impôt correspondant aux pensions de retraite de source étrangère (française pour notre cas) et proratisée en fonction des sommes transférées au Maroc à titre définitif. C'est ainsi que l'impôt produit par les seules pensions de retraite de source étrangère abstraction faite de tout autre revenu, est réduite d'un montant de 80 % rapporté à la fraction sommes transférées/montant total des pensions.

A ce propos, nous rappelons que sont considérés comme transferts à titre définitif :

les sommes transférées au crédit d'un compte bancaire non convertible les sommes dépensés définitivement en dirhams au débit d'un compte bancaire convertible les sommes dépensées au Maroc en dirhams au moyen d'une carte bleue étrangèreRevenus et profits fonciers

Certains de nos concitoyens ont investi au Maroc dans l'immobilier et ont résolu d'en tirer bénéfice.

Les revenus fonciers sont constitués des locations. Nous avons déjà attiré l'attention sur le régime qui s'applique aux locations (voir : la fiscalité des locations immobilières). En résumé, les locations nues sont des revenus fonciers font l'objet, à compter des locations de 2019, d'une déclaration spéciale établie de manière électronique ; les locations meublées ou garnies sont analysées par la fiscalité marocaine comme des revenus professionnels à imposer dans la catégorie des bénéfices industriels et commerciaux et nécessité l'inscription en qualité de professionnel, le paiement d'une taxe professionnelle et l'imposition à la TVA.

Les profits immobiliers ont été analysés dans la contribution : Régime des plus-values immobilière au Maroc auquel on se rapportera. Ils font l'objet d'une déclaration (spéciale adp_021), désormais effectuée par télédéclaration à déposer auprès de l'administration fiscale dans les 30 jours suivant la cession.

Les charges de famille

Il est accordé au contribuable mâle, une réduction de 360 dirhams par personne à charge (épouse et enfant), une réduction toutefois limitée à 6 personnes à charge soit 2 160 dirhams. Sous certaines conditions, les femmes ont la possibilité de déduction pour charge de famille (voir : réductions pour charge de famille).

Enfin, pour compléter notre contribution, nous donnons ci-dessous, le lien permettant l'accès à un résumé complet du système fiscal marocain.

- le Lun 21 Oct 2013, 12:02

- Rechercher dans: Impôts

- Sujet: Loi de finances 2014 en France : ça nous concerne aussi...

- Réponses: 1

- Vues: 1594

Loi de finances 2014 en France : ça nous concerne aussi...

Loi de finances 2014 en France

ça nous concerne aussi...

ça nous concerne aussi...

En France, nos parlementaires ont entamé, comme chaque année à la même époque, la discussion de la loi de finances pour 2014. Si, résidents français au Maroc, les dispositions de cette loi en préparation ont peu d'incidence sur notre vie, nous serons attentifs aux amendements et votes de nos élus sur certaines particularités de cette loi.

En effet, si l'essentiel de nos revenus (nos retraites) font l'objet d'une déclaration et d'une imposition au Maroc, les autres revenus de source française, de par la convention fiscale franco-marocaine, font l'objet d'une déclaration et d'une imposition en France.

Il en est ainsi pour ce qui concerne les revenus fonciers ainsi que les plus-values immobilières.

Quatre dispositions à réformer

1°) les prélèvements sociaux sur les revenus fonciers et les plus-values immobilières : beaucoup d'expatriés français au Maroc sont propriétaires immobiliers en France. Certains en tirent des revenus fonciers et se voient imposés aux contributions sociales au taux global de 15,5 % (CSG : 8,2 % ; CRDS : 0,5 % ; prélèvement social : 4,5 % ; contribution additionnelle dépendance : 0,3 % ; prélèvement de solidarité : 2 %). A la surprise générale, cette disposition visant les expatriés, a été introduite par la loi de finances pour 2013. Elle s'ajoute au barème de l'impôt sur le revenu (pour les revenus fonciers) et au prélèvement forfaitaire libératoire(pour les plus-values immobilières réalisées lors d'une cession).

D'un point de vue juridique, cette disposition ne saurait tenir puisque l'on demande à des contribuables non concernés ou peu concernés par la solidarité française de s'acquitter de telles contributions à tel point que la France fait l'objet d'une procédure de sanction (n° 2013/4168) ouverte par la Commission Européenne tout récemment à son encontre.

2°) la taxation "à géométrie variable" des plus-values immobilières : les plus-values immobilières font l'objet d'une taxation forfaitaire libératoire. Or, une disposition fiscale ramène le taux d'imposition à 19 % pour les personnes domiciliées fiscalement en France ou dans l'EEE (l'Espace Economique Européen = Union Européenne + Islande + Norvège). Ce taux est normalement de 33 % et s'applique donc aux personnes domiciliées dans un pays tiers de l'EEE. Un certain nombre de procédures administratives ont récemment mis à mal la position de l'administration fiscale française notamment en se basant sur le principe de non discrimination contenu dans un certain nombre de conventions fiscales bilatérales signées par l'Etat français. Plusieurs jugements administratifs ont ramené à 19 % le taux forfaitaire initialement appelé à 33 % pour des contribuables domiciliés fiscaux en Suisse, la convention entre la Suisse et la France contenant ce principe de non discrimination.

3°) Les non-résidents de l’EEE qui tirent de France l’essentiel de leurs revenus (dits « non-résidents Schumacker ») peuvent déduire les charges de leur revenu global. Une discrimination apparaît donc puisque les non-résidents des pays tiers à l'EEE n'ont pas cette possibilité.

4°)la taxe d'habitation et la taxe foncière : si vous possédez une habitation en France, votre statut de résident fiscal au Maroc vous prive des abattements appliquées aux résidences principales en matière de taxe foncière (abattement pour charge de famille ou abattement en faveur des personnes dont le "revenu de référence" est en dessous de certaines limites). De plus, vous êtes assujettis à une taxe d'habitation. Votre résidence principale en France est considérée comme une résidence secondaire.

Ces quatre questions vont faire l'objet d'amendements déposés par les parlementaires élus par les français établis à l'étranger. Si les modifications de certaines dispositions sont évidentes, notamment celles qui sont sous le couperet d'une sanction de l'UE, d'autres dépendront sûrement du degré de persuasion de nos élus. A suivre...

|

|

|