63 résultats trouvés pour impot

- le Dim 30 Avr 2017, 13:38

- Rechercher dans: Impôts

- Sujet: France : Quelle est la date limite pour faire sa déclaration de revenus ?

- Réponses: 0

- Vues: 977

France : Quelle est la date limite pour faire sa déclaration de revenus ?

France : Quelle est la date limite pour faire sa déclaration de revenus ?

Impôt sur le revenu : déclaration 2017 des revenus de 2016

La date limite pour déposer votre déclaration de revenus varie selon si vous déclarez sur internet ou sur formulaire papier.

Déclaration papier

Déclaration papier

La date limite de dépôt est fixée au mercredi 17 mai 2017.

Vous devez adresser votre déclaration de revenus à votre centre des finances publiques. L'adresse est indiquée en page 1 de la déclaration pré-remplie reçue à votre domicile entre mi-avril et début mai.

Des règles particulières s'appliquent en cas de changement d'adresse ou si votre situation familiale s'est modifiée en cours d'année.

Où s’adresser ?| Rappel : la déclaration par internet est obligatoire pour certaines personnes (domicile connecté à internet et revenu fiscal de référence de 2015 supérieur à 28 000 €) |

Déclaration sur internet

Déclaration sur internet

Dates limites de la déclaration en ligne en fonction du département de résidence

| Départements n° 01 à 19 | Mardi 23 mai 2017 à minuit |

| Départements n° 20 à 49 (y compris les 2 départements corses) | Mardi 30 mai 2017 à minuit |

| Départements n° 50 à 974/976 | Mardi 6 juin 2017 à minuit |

| Non résidents | Mardi 23 mai 2017 à minuit |

Service en ligne

Déclaration 2017 en ligne des revenus

Accéder au service en ligne

Ministère chargé des finances

#impot #impotsurlesrevenus

- le Mar 24 Jan 2017, 18:11

- Rechercher dans: Impôts

- Sujet: La déclaration de revenus 2016 (imposition 2017) : quelques conseils

- Réponses: 2

- Vues: 2244

La déclaration de revenus 2016 (imposition 2017) : quelques conseils

La déclaration de revenus 2016 (imposition 2017) :

quelques conseils

Comme chaque année, les résidents français au Maroc doivent déposer une déclaration de leurs revenus. Cette déclaration servira à l'Administration fiscale marocaine à établir leur imposition réclamée d'une façon générale entre les mois de juin et septembre.

Pas de changement notable pour les contribuables étrangers que nous sommes. Nous rappelons, ci-dessous, les quelques principes généraux.

ABATTEMENT SUR LES PENSIONS DE RETRAITE :

Tous les retraités résidant au Maroc, qu'ils soient marocains ou étrangers et qu'ils perçoivent des pensions des organismes de retraites marocains ou étrangers, se voient attribuer un abattement sur le montant de leurs pensions.

La loi de finances pour l'année 2015 avait modifié le calcul de l'abattement sur les pensions de retraite tel que l'avait initié la loi de finances précédente (celle de 2014) et rectifié l'effet de seuil que cette dernière avait instauré.

Désormais, l'abattement sur les retraites sera calculé ainsi qu'il suit :

- de 0 à 168 000 dirhams de pensions retraite brute : 55 %

- pour la partie des pensions supérieures à 168 000 dirhams : 40 %.

Il est inchangé et ceci depuis 2011. Nous le reproduisons ci-dessous :

| tranches de revenus annuels imposables | taux de l'impôt |

| inférieurs à 30 000 dirhams | exonéré |

| de 30 001 à 50 000 dirhams | 10 % |

| de 50 001 à 60 000 dirhams | 20 % |

| de 60 001 à 80 000 dirhams | 30 % |

| de 80 001 à 180 000 dirhams | 34 % |

| supérieurs à 180 000 dirhams | 38 % |

RAPPELS :

On rappelle également que la fiscalité marocaine ne reconnaît pas le foyer fiscal tel qu'il existe en France, ce qui signifie que chaque membre d'une même famille ayant des revenus doit établir une déclaration en son nom.

Par contre, les enfants n'ayant pas de revenu propre ou des revenus inférieurs au seuil d'imposition de 30 000 dirhams (et ceci jusqu'à 27 ans s'ils poursuivent des études), peuvent être portés en charge dans la déclaration du chef de famille.

En ce qui concerne l'épouse d'un contribuable, elle sera portée également en charge même si elle a des revenus propres (et en conséquence, établit une déclaration pour ses revenus personnels).

C'est ainsi que la "déclaration du revenu global" (modèle ADP010-17E) comporte en page 2 "les personnes à charge" (I-conjoint : y sera porté l'état-civil du conjoint ; II - les enfants : ceux qui n'ont pas de revenu). L'intérêt de cette rubrique des "personnes à charge" est que le déclarant obtiendra une réduction de 360 dirhams par personne à charge. Toutefois, la réduction totale que peut obtenir un déclarant sera d'un maximum de 6 personnes soit 2 160 dirhams.

En ce qui concerne les pensions étrangères, et plus particulièrement celles provenant de la zone euro, un taux de change euro/dirhams est publié chaque année afin de permettre la transformation du montant des pensions dans la monnaie locale.

Taux de change :

L'administration fiscale publie chaque année, le taux de change à appliquer à nos revenus de source étrangère (pensions de retraite notamment).

Taux de change retenu pour les revenus de 2016 : 1 euro = 10,782 (renseignement pris par un de nos lecteurs auprès du ministère des finances).

Note de la DGI publiée

Note

La Direction Générale des Impôts (DGI) vient de publier sa note annuelle relative aux taux de change, base de conversion des revenus perçus en monnaie étrangères au cours de l’année 2016.

Ainsi, ces taux sont fixés par la DGI comme suit :

La Direction Générale des Impôts (DGI) vient de publier sa note annuelle relative aux taux de change, base de conversion des revenus perçus en monnaie étrangères au cours de l’année 2016.

Ainsi, ces taux sont fixés par la DGI comme suit :

- 1 Euro ----------------------------------------------10,782 DH

- 1 Dollar américain -------------------------------9,817 DH

- 1 Livre sterling (anglaise) --------------------13,215 DH

FORMULAIRES DE DECLARATIONS :

La déclaration sera établie sur formulaire n° ADP010F-17E que l'on peut se procurer :

- soit en se rendant au Centre des Impôts d'El Jadida, rue Al Farabi

- soit par internet à l'adresse suivante : www.tax.gov.ma

Il convient de chercher l'imprimé dans la rubrique : "formulaires fiscaux", sous rubrique : "impôt sur le revenu" imprimé : ADP010F-17E. Cet imprimé constitue le récapitulatif de l'ensemble des revenus auquel sera joint les annexes de chaque catégorie de revenu : revenus professionnels, revenus agricoles, revenus fonciers non agricoles, revenus fonciers agricoles, revenus salariés et pensions de retraite, etc... Il est inutile de fournir toutes les annexes existantes. Il suffira simplement de joindre les annexes utiles : par exemple, si vous n'avez que des pensions de retraite à déclarer, il faudra simplement joindre à la déclaration générale ADF010F-17E, l'annexe concernant les revenus salaires et pensions (ADF013-17E). Vous avez alors la possibilité de le télécharger à partir du site de l'administration fiscale.

- Toutefois, vous avez une troisième possibilité de vous procurer les documents utiles, en tout cas ceux qui seront les plus usités par les expatriés retraités que nous sommes : ils sont annexés à la présente contribution en pièces jointes. Vous pourrez donc les charges et les éditer (ça vous évitera d'aller au centre des impôts les chercher).

Documents à joindre à votre déclaration :

Outre le/les annexes de revenu catégoriel, nous rappelons que seront joints à la déclaration :

- une photocopie des attestations fiscales remises par l'organisme débiteur de la pension de retraite (documents qui vous sont adressés par les caisses de retraite)

- pour les comptes non-convertibles : une attestation bancaire indiquant le montant des transferts de devises étrangères au crédit du compte

- pour les comptes convertibles : une attestation bancaire indiquant le montant des transferts ainsi qu'une attestation bancaire indiquant le montant des sommes dépensées définitivement en dirhams (ce qui exclut naturellement les sommes qui auraient pu être re-transférées sur un compte étranger.

- pour les dépenses au moyen d'une carte bleue étrangère : une attestation de l'organisme tenant le compte où sont comptabilisé les retraits et dépenses par carte bleue. En pratique, aucun organisme ne voudra vous établir ce document. Vous fournirez donc les pièces justificatives de vos retraits aux distributeurs bancaires marocains ou de vos dépenses faites. Il va s'en dire qu'il est impératif de garder la totalité des facturettes.

CALCUL DE L'IMPOT :

Enfin, pour ceux qui ont la curiosité de savoir "à quelle sauce ils seront mangés", nous mettons à leur disposition, dans la rubrique "impôt sur les revenus", la contribution intitulée "calculer son impôt au Maroc", un petit outil simple d'utilisation et à jour pour le calcul de l'impôt 2016. Vous pouvez y accéder en cliquant sur le lien suivant et en suivant les indication qui y sont contenues : Calculer son impôt sur les revenus 2016 au Maroc (déclaration 2017)

Que déclarer, à qui déclarer ?

Attention, bien que vous soyez expatriés, vous devez toujours vous renseigner pour savoir si vous ne demeurez pas assujettis à une obligation déclarative dans votre pays d'origine. En effet, si les conventions fiscales bilatérales font payer l'impôt relatif aux pensions de retraite dans le pays d'expatriation, certains revenus sont assujettis à l'impôt dans le pays où sont situés les sources de revenus. (Exemple : les revenus fonciers d'un immeuble en France sont imposés en France). De même, certains revenus sont imposables dans les deux pays.

On consultera avec intérêt la contribution que nous avons déjà publiée sur ce site et intitulée : à propos de la déclaration des revenus d'un expatrié français : Que déclarer, à qui déclarer ?

[size=16]#impot #barème #calculimpot #formulesdéclarations #abattementsurretraites #chargedefamille #impotsurlerevenu[/size]

Que déclarer, à qui déclarer ?

Attention, bien que vous soyez expatriés, vous devez toujours vous renseigner pour savoir si vous ne demeurez pas assujettis à une obligation déclarative dans votre pays d'origine. En effet, si les conventions fiscales bilatérales font payer l'impôt relatif aux pensions de retraite dans le pays d'expatriation, certains revenus sont assujettis à l'impôt dans le pays où sont situés les sources de revenus. (Exemple : les revenus fonciers d'un immeuble en France sont imposés en France). De même, certains revenus sont imposables dans les deux pays.

On consultera avec intérêt la contribution que nous avons déjà publiée sur ce site et intitulée : à propos de la déclaration des revenus d'un expatrié français : Que déclarer, à qui déclarer ?

[size=16]#impot #barème #calculimpot #formulesdéclarations #abattementsurretraites #chargedefamille #impotsurlerevenu[/size]

- le Jeu 05 Jan 2017, 19:11

- Rechercher dans: Impôts

- Sujet: Vignettes auto 2017 : tarif et paiement

- Réponses: 0

- Vues: 1516

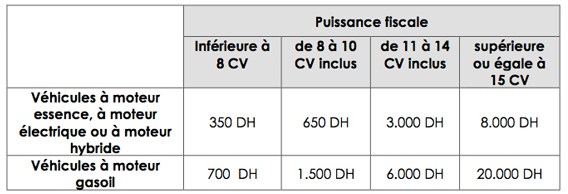

Vignettes auto 2017 : tarif et paiement

Vignettes auto 2017 : tarif et paiement

Tarifs

Les tarifs de la vignette auto restent inchangés depuis 2015. Nous les rappelons ci-dessous :

Date limite de paiement : 31 janvier 2017 au delà il vous en coûtera 15 % de majoration (10 % de pénalité + 5 % d'intérêt sur le premier mois). Au delà, il vous sera demandé 0,5 % de plus par mois supplémentaire de retard.

e-paiement : l'an passé, nous avons inauguré une nouvelle façon de se libérer de cette taxe. La DGI se met à l'heure d'internet. Un accord a été passé entre la DGI et 11 banques et il vous est désormais possible de choisir entre 3 moyens de paiement :

[size=16]- aux distributeurs de billets [/size]

[size=16]- par internet [/size]

[size=16]- en espèces au guichet d'une banque [/size]

[size=16]- par internet [/size]

[size=16]- en espèces au guichet d'une banque [/size]

Ces moyens de paiement ne sont pas neutre. Il vous en coûtera 5,5 dirhams pour un service auprès d'un distributeur de billets, 12 dirhams par internet ou 23 dirhams en espèces au guichet de la banque.

L'an passé a vu une manifestation au centre des impôts pour exiger l'ouverture des guichets afin que demeure la possibilité de se libérer de cette formalité comme précédemment. Les manifestants eurent gain de cause mais il n'est pas certain que le dispositif perdure.

Paiement par internet :

En cliquant sur la photo ci-dessous, vous accéderez directement au formulaire de commande de votre vignette en 3 étapes :

- la première concerne votre identité et les caractéristiques de votre véhicule (munissez vous de votre carte de résident et de la carte grise de votre véhicule)

- la deuxième consiste au paiement par carte bleue (carte marocaine)

- la troisième est la finalisation de votre commande avec le reçu qui vous sera délivrer et que vous devrez garder soigneusement avec les papiers de votre véhicule. Il permettra d'attester auprès de tout agent de la circulation que vous êtes en règle.

En cas de perte de ce dernier document, il vous sera toujours possible d'en n recevoir un duplicata sur le lien suivant : duplicata vignette auto

- le Ven 30 Déc 2016, 11:33

- Rechercher dans: Impôts

- Sujet: France - Un nouveau dispositif de paiement de l'impôt sur le revenu : le prélèvement à la source (PAS)

- Réponses: 1

- Vues: 1135

France - Un nouveau dispositif de paiement de l'impôt sur le revenu : le prélèvement à la source (PAS)

France - Un nouveau dispositif de paiement de l'impôt sur le revenu :

le prélèvement à la source (PAS)

30 décembre 2016

Un certain nombre de jdidis continuent à déclarer en France leur impôt ou à dépendre fiscalement de l’État Français. Une modification importante vient d’être votée en ce domaine et je souhaitais présenter dès aujourd’hui les grandes lignes de cette réforme.

Le Conseil Constitutionnel vient de valider hier Jeudi 29 décembre un nouveau système de collecte de l’impôt en France, le Prélèvement à la Source (PAS).

Le prélèvement à la Source de l’Impôt sur le revenu entrera en vigueur le 1 janvier 2018. Ce prélèvement n’est en rien un changement du mode de calcul de l’impôt, c’est un simple changement du mode de perception de l’impôt. Ce PAS (prélèvement à la source) supprime le décalage d'un an qui existait entre la perception d’un revenu et le paiement de l'impôt correspondant.

Il s’applique sur la quasi-totalité des revenus (salaires pensions, retraites, revenus des indépendants, ainsi que les revenus fonciers).

Aucun changement n’interviendra donc sur les revenus de l’année 2016 qui seront à déclarer normalement en 2017, pas plus que sur le paiement de l’impôt qui leur correspond qui sera lui aussi à payer en 2017.

Cette déclaration 2016 permettra cependant de collecter l'ensemble des données qui permettront la mise en place de ce PAS.

Il faudra effectivement y faire figurer les coordonnées bancaires, par ailleurs l’État Civil de chacun va y être fiabilisé, et enfin cette déclaration 2016 (à souscrire fin mai et début Juin 2017) permettra d’assurer le taux de prélèvement de l’impôt applicable au 1 janvier 2018.

Ce taux de Prélèvement figurera sur l’Avis d'imposition mis à la disposition de tous les déclarants courant de l'été 2017, taux appliqué par tous les organismes collecteurs dès janvier 2018 (employeurs caisse de retraite, etc).

Figurera aussi sur cet avis 2017 (revenus de 2016) le montant des acomptes à prélever sur les revenus sans tiers collecteurs (revenus des indépendants ou revenus locatifs par exemple).

Pour les contribuables mariés ou pacsés ce même avis précisera pour information le taux de prélèvement à la source pour chacun des membres du foyer fiscal, dans l’hypothèse ou chaque conjoint opte pour l’application d’un taux différencié.

Cette individualisation qui est une option à exercer auprès de son organisme collecteur ou son employeur, ne modifie pas le montant total des prélèvements du foyer elle permet simplement une répartition différente au sein du couple.

Une autre option offerte au contribuable est le refus de transmission par l'administration fiscale au collecteur du taux de prélèvement. En ce cas le collecteur appliquera un taux neutre par défaut prévu par une grille de taux publiée dans le cadre de la loi de finances. Ce taux étant en général moins important le contribuable devra s’acquitter du solde directement auprès de l'administration fiscale.

Dernière option pour les indépendants et les revenus locatifs c’est la possibilité de verser les acomptes par trimestre.

En cas de variation des revenus importantes ( chômage ou retraite par exemple il y aura la possibilité de réviser le taux de PAS en cours d’année.

L’avantage de ce système mis en place reste donc avant tout la simultanéité du prélèvement adapté au montant des revenus. Cela supprime les sommes d'impôts conséquentes à verser alors que les ressources ont parfois fortement diminué.

Ce qui va par contre à terme surprendre les contribuables c’est la déclaration de revenus imposables qui seront nettement plus importants que le montant net perçu, car ce montant sera diminué des acomptes d’impôts.

Quid de 2017, qualifiée à tort d'année blanche ? : En réalité une déclaration d'impôt sera toujours à souscrire pour 2017 (en 2018). Simplement l’ensemble des contribuables se verra accorder un crédit d'impôt qui sera égal au montant de l'impôt du sur les revenus non exceptionnels.

Par contre les revenus exceptionnels se verront imposés en 2018 ( indemnités de départ en retraite par exemple…). Ils seront donc à payer en plus des prélèvements à la source.

Les dépenses ouvrant droit à crédits d’impôts et à réductions feront l'objet d'une restitution en 2018 de l’avantage fiscal correspondant.

Cette réforme comme vous pouvez le constater est complexe à mettre en œuvre, a nécessité un travail important en amont, y compris au niveau des tiers collecteurs. Elle ne change cependant pas le système fiscal français ( maintien du foyer fiscal, du quotient familial, des réductions et crédits d'impôt…) et ne touche que le système de collecte de l’impôt en le rapprochant de la perception du revenu et en le rendant plus contemporain.

Il faut cependant rester prudent, car cette réforme est dores et déjà contestée par un certain nombre de candidats à l’élection présidentielle et le prélèvement à la Source sera peut-être transformée ou annulée dès la prochaine loi de finances.

- le Lun 19 Déc 2016, 10:04

- Rechercher dans: Impôts

- Sujet: Vers une normalisation des rapports fisc/contribuables ? Les trop-perçus remboursables dans les 10 jours

- Réponses: 0

- Vues: 1103

Vers une normalisation des rapports fisc/contribuables ? Les trop-perçus remboursables dans les 10 jours

Vers une normalisation des rapports fisc/contribuables ?

Les trop-perçus remboursables dans les 10 jours

19 décembre 2016

Qui n'a pas connu la situation d'avoir à régler financièrement les erreurs d'une administration fiscale dont les pouvoirs dissuadaient les contribuables de réclamations souvent justifiées ? Par crainte d'un déclenchement de l'arme suprême du fisc -le contrôle- l'abstention constituait la meilleure parade pour la tranquillité quitte à payer les erreurs commises par un agent.

Désormais, il en sera autrement.

Deux voies s'offrent aux contribuables lésé :

- soit l'administration s'aperçoit de l'erreur et la rembourse dans les 10 jours de sa constatation sans qu'une démarche n'ait été entreprise par le contribuable

- soit l'administration rembourse dans les 10 jours de la réclamation faite par le contribuable

La Direction Générale des Impôts vient d'adresser une note de service aux directions régionales et provinciales en insistant sur l'application de cette mesure "même en l'absence de réclamation du contribuable". Celle-ci tend à replacer ce dernier dans une situation plus égalitaire avec l'administration.

Jusqu'à ce jour, la seule alternative s'offrant au contribuable consistait en une réclamation et, en la matière, on entrait souvent dans une situation kafkaïenne qui entraînait de nombreux "aller-retour" et pouvait durer des mois sinon des années quand cela ne déclenchait pas "l'arme fatale" du contrôle fiscal...

#impot #impotsurlerevenu

- le Jeu 23 Juin 2016, 20:57

- Rechercher dans: Impôts

- Sujet: Toujours la réduction pour charge de famille ! La réduction pour charge de famille s'applique à l'époux même si l'épouse a ses propres revenus.

- Réponses: 0

- Vues: 1609

Toujours la réduction pour charge de famille ! La réduction pour charge de famille s'applique à l'époux même si l'épouse a ses propres revenus.

Toujours la réduction pour charge de famille !

La réduction pour charge de famille s'applique à l'époux même si l'épouse a ses propres revenus.

La réduction d'impôt pour charge de famille, décidément, est un sujet insuffisamment exploré !

Dans notre précédente contribution (cf. [size=18]validation de notre méthode de calcul de la réduction d'impôt pour charge de famille ), nous avions indiqué que la réduction d'impôt pour charge de famille se calculait après la réduction dont bénéficient les étrangers résidant au Maroc sur leur pensions de retraite. Notre point de vue a donc été validé par le centre des impôts d'El Jadida et les prochaines feuilles d'impôts (celles de l'an prochain) seront établies en conformité avec les textes que nous avons diffusés et qui émanent de la Direction Générale des Impôts à Rabat.[/size]

L'une de nos lectrices a mis la « puce à l'oreille » du « Nouveau Jdidi ». En effet, l'agent chargé du calcul de l'imposition des contribuables, avait émis l'affirmation que la réduction d'impôt de 360 dirhams était acquise au contribuable masculin dont l'épouse a par ailleurs des revenus propres. J'avoue que cet aspect du problème m'avait échappé.

En effet, à la lecture de l'article 74 du Code Général des Impôts marocain, ce point de vue n'est pas clairement évident.

Toutefois, il existe une note de service qui précise la philosophie de cette « réduction d'impôts pour charge de famille » qui définit avec précision ce que l'on entend par « charge de famille » et énonce le montant de la réduction et sa limitation.

La réduction :

Elle est de 360 dirhams par personne à charge avec une limitation maximum correspondant à 6 personnes à charge (soit une limite maximum de 2 160 dirhams).

Définition des personnes à charge

Au sens de l’article 74 du C.G.I, sont susceptibles d’être considérées à la charge du contribuable les personnes suivantes :

- l’épouse sans aucune condition et qu’elle ait ou non des revenus à titre personnel ;

- l’époux considéré fiscalement comme étant à la charge de son épouse, dans les cas d’absence ou d’insuffisance de revenu (revenu annuel égal ou inférieur à 30 000 dirhams) ;

- les enfants légitimes ;

- les enfants légalement adoptés ou recueillis.

Les enfants, légitimes ou légalement adoptés ou recueillis doivent en outre :

- avoir moins de 25 ans

- avoir un revenu personnel inférieur ou égal à 30 000 dirhams par an.

Remarque : si les deux époux sont salariés, la réduction d'impôt bénéficie à celui qui bénéficie des allocations familiales.

En pratique : il convient de porter sur la déclaration d'impôt l'état-civil de chaque personne considéré comme à charge et le montant de la réduction dans la case appropriée.

#impot #impotsurlerevenu #charge de famille

- le Jeu 16 Juin 2016, 12:49

- Rechercher dans: Impôts

- Sujet: Impôts Maroc - Charges de famille : validation de la réduction d'impôt par le centre des Impôts jdidi

- Réponses: 0

- Vues: 2231

Impôts Maroc - Charges de famille : validation de la réduction d'impôt par le centre des Impôts jdidi

Impôts Maroc - Charges de famille :

validation de la réduction d'impôt par le centre des Impôts jdidi.

Pour ceux d'entre nos lecteurs qui suivent l'actualité fiscale jdidie et le différend que nous avons posé dans notre contribution A propos de la réduction d'impôt pour charge de famillle

nous indiquons qu'après plusieurs rendez-vous, plusieurs interventions et cela depuis 2014, dont la dernière en date lundi 13 juin auprès de Monsieur le Directeur Provincial des Impôts, le centre des impôts d'El Jadida vient, ce jour 16 juin 2016, de reconnaître le bien fondé de notre réclamation. Et, tel que la note n° 322 du émanant de la Direction Générale des Impôts à Rabat l'indique, la réduction d'impôt pour charge de famille se calcule non pas avant la réduction de 80 % sur les transferts de devises en dirhams non convertibles mais après.

Pour rappel, Extrait de la réponse n° 322 du 1er août 2014 de M. le Directeur Général des Impôts

"...S’agissant du mode de calcul de l’impôt sur le revenu, il convient de

vous informer qu’il est effectué comme suit :

reconversion du montant de la pension figurant dans

l’attestation de versement des pensions précitée en dirhams

après application du taux de change moyen à retenir pour la

conversion en dirhams des revenus de source étrangère ;

détermination du revenu net imposable suite à l’application de

l’abattement de 40% ou de 55% ;

calcul de l’IR correspondant à la totalité de la pension ;

calcul de l’IR correspondant au montant transféré à titre

définitif en dirhams non convertibles bénéficiant de l’atténuation

de 80% ;

calcul de l’IR après déduction de l’atténuation de 80% ;

Calcul de l’IR exigible après réduction pour charge de familles."

Nous avions fait l'observation que, à notre connaissance, l'une des inspections d'El Jadida appliquait justement la législation alors qu'une autre avait une mauvaise appréciation des textes. L'obstination de celle-ci sur laquelle nous buttions, ne pouvait résister à notre argumentation étayée par l'appréciation du plus haut responsable de la Direction générale des Impôts.

Le mode de calcul retenu par l'une des inspections d'El Jadida avait pour résultat d'augmenter l'imposition en minorant la réduction pour charge de famille. Cette minoration était d'ailleurs inversement proportionnelle aux montants des devises transférées en dirhams non convertible, ce qui paraît aller en contradiction avec la philosophie fiscale marocaine à l'encontre des étrangers installés sur le sol du Royaume. Ainsi, un contribuable ayant transféré la totalité de ses pensions de retraite et ayant une personne à charge, pouvait voir ses impôts majorés de 288 dirhams.

Il nous a été affirmé que le mode de calcul serait revu dès les prochaines impositions, c'est à dire pour l'imposition de 2017 (sur les revenus de 2016).

Quid des années antérieures ? Chacun jugera dans quelle mesure il fera ou non une réclamation pour chacune des années (les 5 dernières maximum), réclamation qui est toujours possible.

#impôt #impôtsurlerevenu #charges de famille

- le Dim 31 Jan 2016, 22:27

- Rechercher dans: Impôts

- Sujet: La déclaration de revenus 2015 (imposition 2016) : quelques conseils

- Réponses: 0

- Vues: 2694

La déclaration de revenus 2015 (imposition 2016) : quelques conseils

La déclaration de revenus 2015 (imposition 2016) :

quelques conseils

Comme chaque année, les résidents français au Maroc doivent déposer une déclaration de leurs revenus. Cette déclaration servira à l'Administration fiscale marocaine à établir leur imposition réclamée d'une façon générale entre les mois de juin et septembre.

ABATTEMENT SUR LES PENSIONS DE RETRAITE :

Tous les retraités résidant au Maroc, qu'ils soient marocains ou étrangers et qu'ils perçoivent des pensions des organismes de retraites marocains ou étrangers, se voient attribuer un abattement sur le montant de leurs pensions.

La loi de finances pour l'année 2015 a modifié le calcul de l'abattement sur les pensions de retraite tel que l'avait initié la loi de finances précédente (celle de 2014) et rectifié l'effet de seuil que cette dernière avait instauré.

Désormais, l'abattement sur les retraites sera calculé ainsi qu'il suit :

- de 0 à 168 000 dirhams de pensions retraite brute : 55 %

- pour la partie des pensions supérieures à 168 000 dirhams : 40 %.

BAREME FISCAL DE L'IMPOT GENERAL SUR LE REVENU :Désormais, l'abattement sur les retraites sera calculé ainsi qu'il suit :

- de 0 à 168 000 dirhams de pensions retraite brute : 55 %

- pour la partie des pensions supérieures à 168 000 dirhams : 40 %.

Il est inchangé et ceci depuis 2011. Nous le reproduisons ci-dessous :

| tranches de revenus annuels imposables | taux de l'impôt |

| inférieurs à 30 000 dirhams | exonéré |

| de 30 001 à 50 000 dirhams | 10 % |

| de 50 001 à 60 000 dirhams | 20 % |

| de 60 001 à 80 000 dirhams | 30 % |

| de 80 001 à 180 000 dirhams | 34 % |

| supérieurs à 180 000 dirhams | 38 % |

RAPPELS :

On rappelle également que la fiscalité marocaine ne reconnaît pas le foyer fiscal tel qu'il existe en France, ce qui signifie que chaque membre d'une même famille ayant des revenus doit établir une déclaration en son nom.

Par contre, les membres n'ayant pas de revenu propre, peuvent être portés en charge dans la déclaration du chef de famille. C'est ainsi que la "déclaration du revenu global" (modèle ADP010-16E) comporte en page 2 "les personnes à charge" (I-conjoint : y sera porté l'état-civil du conjoint n'ayant pas de revenu ; II - les enfants : ceux également qui n'ont pas de revenu). L'intérêt de cette rubrique des "personnes à charge" est que le déclarant obtiendra une réduction de 360 dirhams par personne à charge. Toutefois, la réduction totale que peut obtenir un déclarant sera d'un maximum de 6 personnes soit 2 160 dirhams.

En ce qui concerne les pensions étrangères, et plus particulièrement celles provenant de la zone euro, un taux de change euro/dirhams est publié chaque année afin de permettre la transformation du montant des pensions dans la monnaie locale.

Taux de change :

L'administration fiscale publie chaque année, le taux de change à appliquer à nos revenus de source étrangère (pensions de retraite notamment).

Taux de change retenu pour les revenus de 2015 : 1 euro = 10,830 (note de service de la Direction Générale des Impôts en date du 20 janvier 2016).

FORMULAIRES DE DECLARATIONS :

La déclaration sera établie sur formulaire n° ADF010F-16E que l'on peut se procurer :

- soit en se rendant au Centre des Impôts d'El Jadida, rue Al Farabi

- soit par internet à l'adresse suivante : www.tax.gov.ma

Il convient de chercher l'imprimé dans la rubrique : "formulaires fiscaux", sous rubrique : "impôt sur le revenu" imprimé : ADF010F-16E. Cet imprimé constitue le récapitulatif de l'ensemble des revenus auquel sera joint les annexes de chaque catégorie de revenu : revenus professionnels, revenus agricoles, revenus fonciers non agricoles, revenus fonciers agricoles, revenus salariés et pensions de retraite, etc... Il est inutile de fournir toutes les annexes existantes. Il suffira simplement de joindre les annexes utiles : par exemple, si vous n'avez que des pensions de retraite à déclarer, il faudra simplement joindre à la déclaration générale ADF010F-16E, l'annexe concernant les revenus salaires et pensions (ADF013-16E). Vous avez alors la possibilité de le télécharger à partir du site de l'administration fiscale.

- Toutefois, vous avez une troisième possibilité de vous procurer les documents utiles, en tout cas ceux qui seront les plus usités par les expatriés retraités que nous sommes : ils sont annexés à la présente contribution en pièces jointes. Vous pourrez donc les charges et les éditer (ça vous évitera d'aller au centre des impôts les chercher).

Documents à joindre à votre déclaration :

Outre le/les annexes de revenu catégoriel, nous rappelons que seront joints à la déclaration :

- une photocopie des attestations fiscales remises par l'organisme débiteur de la pension de retraite (documents qui vous sont adressés par les caisses de retraite)

- pour les comptes non-convertibles : une attestation bancaire indiquant le montant des transferts de devises étrangères au crédit du compte

- pour les comptes convertibles : une attestation bancaire indiquant le montant des transferts ainsi qu'une attestation bancaire indiquant le montant des sommes dépensées définitivement en dirhams (ce qui exclut naturellement les sommes qui auraient pu être re-transférées sur un compte étranger.

- pour les dépenses au moyen d'une carte bleue étrangère : une attestation de l'organisme tenant le compte où sont comptabilisé les retraits et dépenses par carte bleue. En pratique, aucun organisme ne voudra vous établir ce document. Vous fournirez donc les pièces justificatives de vos retraits aux distributeurs bancaires marocains ou de vos dépenses faites. Il va s'en dire qu'il est impératif de garder la totalité des facturettes.

CALCUL DE L'IMPOT :

Enfin, pour ceux qui ont la curiosité de savoir "à quelle sauce ils seront mangés", nous mettons à leur disposition, dans la rubrique "impôt sur les revenus", la contribution intitulée "calculer son impôt au Maroc", un petit outil simple d'utilisation et à jour pour le calcul de l'impôt 2016. Vous pouvez y accéder en cliquant sur le lien suivant et en suivant les indication qui y sont contenues :

Que déclarer, à qui déclarer ?

Attention, bien que vous soyez expatriés, vous devez toujours vous renseigner pour savoir si vous ne demeurez pas assujettis à une obligation déclarative dans votre pays d'origine. En effet, si les conventions fiscales bilatérales font payer l'impôt relatif aux pensions de retraite dans le pays d'expatriation, certains revenus sont assujettis à l'impôt dans le pays où sont situés les sources de revenus. (Exemple : les revenus fonciers d'un immeuble en France sont imposés en France). De même, certains revenus sont imposables dans les deux pays.

On consultera avec intérêt la contribution que nous avons déjà publiée sur ce site et intitulée : à propos de la déclaration des revenus d'un expatrié français : Que déclarer, à qui déclarer ?

#impot #barème #calculimpot #formulesdéclarations #abattementsurretraites #chargedefamille #impotsurlerevenu

- le Mar 05 Jan 2016, 21:31

- Rechercher dans: Impôts

- Sujet: Vignette auto 2016 : comment payer en ligne

- Réponses: 0

- Vues: 2229

Vignette auto 2016 : comment payer en ligne

Vignette auto 2016 : comment payer en ligne

Si les tarifs de la vignette auto 2016 restent inchangés par rapport à 2015 (voir : [size=18]tarifs de la vignette auto), les modalités pour s'acquitter de cet impôt ont évolué, transition numérique de la Direction Générale des Impôts oblige (voir : vignette 2016 : les modalités de paiement).[/size]

L'un des moyen de paiement, le moins onéreux (5,5 dirhams), parce qu'en plus de la vignette vous aurez à acquitter le service (!), est le paiement en ligne. Il vient d'être mis en ligne (04 janvier 2016) et on le trouvera sur le site [size=18]http://www.payvignette.ma/[/size]

[size=18]Le site se présente ainsi que le montre la photo ci-dessous. Toutefois, en cliquant directement sur la photo, vous accéderez au processus à suivre dont la première page est constituée par les renseignements concernant le véhicule et son propriétaire[/size]

[size=18]#impot #vignetteauto[/size]

- le Sam 26 Sep 2015, 20:26

- Rechercher dans: Impôts

- Sujet: Fiscalité française : CSG et CRDS sur les revenus du patrimoine des expatriés... point final ?

- Réponses: 1

- Vues: 1664

Fiscalité française : CSG et CRDS sur les revenus du patrimoine des expatriés... point final ?

Fiscalité française

CSG et CRDS sur les revenus du patrimoine des expatriés... point final ?

Nous avions suivi les différents rebondissements concernant la taxation à la CSG et à la CRDS des revenus du patrimoine des expatriés français (loyer, plus-values immobilières notamment) : un véritable feuilleton dont on retrouvera les principales phases dans nos contributions contenues sur le lien suivant : CSG et CRDS sur les revenus du patrimoine.

Aussi attendions-nous avec curiosité la présentation du Projet de Loi de Finances de la Sécurité Sociale (PLFSS) afin de connaître l'opinion du gouvernement contraint de prendre position après sa double infortune devant la Cour de Justice de l'Union Européenne et devant le Conseil d'Etat.

En bref, les deux juridictions reconnaissent aux deux contributions en cause un caractère de prélèvements sociaux destinés à combler le cumul des déficits antérieurs et qui ne sauraient, en conséquence, s'appliquer qu'aux seuls bénéficiaires de prestations de sécurité sociale (ce qui exonère tous les non résidents qui ne bénéficient pas de prestations de la sécurité sociale française).

Deux mesures destinées à "limiter la casse"

Le gouvernement, afin de limiter financièrement les conséquences de son double échec devant les deux juridictions précitées, propose la mise en place de deux mesures :

1°) arguant de la prescription, les contributions indûment payées en 2012 ne seraient pas remboursées.

2°) ne seraient éligibles au remboursement que les contributions de 2013 à 2015 concernant les non résidents établis dans les autres pays de l'Union Européenne ou de l'Espace Economique Européen. Exit les revenus des français établis hors cet espace. Le gouvernement crée ainsi deux catégories de français... (bonjour l'égalité !)

Les remboursements envisagés ne le seraient que sur présentation d'une demande par les intéressés (pas de remboursement automatique).

Une parade aux arrêts des deux juridictions

Gouvernement et énarques ont trouvé une parade qui permet à la CSG et à la CRDS de "sortir par une porte pour rentrer par l'autre "!

Comment faire pour "limiter la casse" pour les années qui viennent ? C'est toute la réflexion à laquelle s'est attelée l'équipe de Christian ECKER, le secrétaire d'Etat au Budget. Leur réflexion les a conduits à considérer :

- les deux juridictions avaient classé CSG et CRDS comme cotisations sociales destinées à financer le déficit de la sécurité sociale (contrairement à leurs initiateurs qui les ont considérées comme impôts). Les cotisations sociales, par nature, sont destinées à financer des prestations contributives futures. Les expatriés soumis à un régime de protection sociale d'autres pays, ne sauraient donc être soumis à ces cotisations puisqu'ils ne pourraient en bénéficier : c'est là tout le raisonnement des hautes juridictions.

- la retenue de ces mêmes contributions ne seraient plus versés au budget de la sécurité sociale, distributive de prestations contributives, mais désormais au Fond de Solidarité Vieillesse (FSV) qui distribue la solidarité nationale à destination des personnes âgées (minimum vieillesse).

- en détournant l'affectation de ces contributions d'un dispositif à un autre, Christian ECKER espère que celle-ci respecte le droit français et européen.

Cela, à notre sens, n'est pas du tout acquis et certains députés représentant les français de l'étranger, y compris ceux du parti du Président, semblent décidés à ne pas en rester là... à suivre...

(un grand merci à notre ami Jean-Claude Prunier qui nous a signalé l'évolution du dossier et la tenue de la conférence du secrétaire d'Etat au Budget en date du 24 septembre 2015)

#impot #CSGRDS #revenusdupatrimoine- le Jeu 03 Sep 2015, 09:59

- Rechercher dans: Impôts

- Sujet: Le budget marocain 2016 discrètement préparé...

- Réponses: 0

- Vues: 1559

Le budget marocain 2016 discrètement préparé...

Le budget marocain 2016 discrètement préparé...

Loin des bruyantes animations d'une campagne électorale finissante, dans les bureaux feutrés du ministère des finances, se préparent le sacro-saint budget annuel de la nation. Aucun pays n'y échappe, pas même le Royaume...

Peu de choses filtrent des dispositions en préparation. Toutefois, les fonctionnaires de Mohamed BOUSSAID (le Ministre), planchent assurément sur une promesse faite par celui-ci dès le 09 mars 2015 de ne pas reconduire le dispositif de la contribution exceptionnelle que payent les très hauts revenus marocains (+ de 30 000 dirhams/mois) ainsi que les entreprises, au delà de la date initialement prévue (31 décembre 2015).

Il faut donc combler le manque de ressources qui en découlera dès le 1er janvier 2016. On connaît ça aussi en France : on « déshabille Paul pour habiller Pierre » ! Recette classique : « on n'a pas besoin de sortir de Polytechnique ! »

Les « indiscrétions » -parce qu'il y a toujours des informations diffusées par des « personnes proches du dossier »- parlent de deux nouveautés qui seraient à l'étude :

la répartition du manque à gagner sur l'impôt sur le revenu en augmentant de 1 voire 2 points tous les taux d'imposition de chacune des tranches, ce qui revient à faire participer à ce manque de ressources l'ensemble des contribuables et non plus uniquement les catégories favorisées. Au passage, on remarquera que si la contribution exceptionnelle ne touchait pas les revenus provenant de source étrangère (ce qui est le cas des retraités étrangers installés au Maroc), la modification des taux d'imposition aura nécessairement un impact sur notre imposition au Maroc ;

l'augmentation de la tranche inférieure taxée à 0 % (actuellement, pas d'imposition pour les revenus jusqu'à 30 000 dirhams par an), ce qui constituerait une petite compensation attribuée aux revenus les plus modestes.

On n'en sera sûrement un peu plus dès que la période électorale sera passée !

Peu de choses filtrent des dispositions en préparation. Toutefois, les fonctionnaires de Mohamed BOUSSAID (le Ministre), planchent assurément sur une promesse faite par celui-ci dès le 09 mars 2015 de ne pas reconduire le dispositif de la contribution exceptionnelle que payent les très hauts revenus marocains (+ de 30 000 dirhams/mois) ainsi que les entreprises, au delà de la date initialement prévue (31 décembre 2015).

Il faut donc combler le manque de ressources qui en découlera dès le 1er janvier 2016. On connaît ça aussi en France : on « déshabille Paul pour habiller Pierre » ! Recette classique : « on n'a pas besoin de sortir de Polytechnique ! »

Les « indiscrétions » -parce qu'il y a toujours des informations diffusées par des « personnes proches du dossier »- parlent de deux nouveautés qui seraient à l'étude :

la répartition du manque à gagner sur l'impôt sur le revenu en augmentant de 1 voire 2 points tous les taux d'imposition de chacune des tranches, ce qui revient à faire participer à ce manque de ressources l'ensemble des contribuables et non plus uniquement les catégories favorisées. Au passage, on remarquera que si la contribution exceptionnelle ne touchait pas les revenus provenant de source étrangère (ce qui est le cas des retraités étrangers installés au Maroc), la modification des taux d'imposition aura nécessairement un impact sur notre imposition au Maroc ;

l'augmentation de la tranche inférieure taxée à 0 % (actuellement, pas d'imposition pour les revenus jusqu'à 30 000 dirhams par an), ce qui constituerait une petite compensation attribuée aux revenus les plus modestes.

On n'en sera sûrement un peu plus dès que la période électorale sera passée !

- le Ven 17 Avr 2015, 12:39

- Rechercher dans: Résidents fiscaux français au Maroc : les obligations fiscales en matière d'impôt sur le revenu français

- Sujet: France : l'imposition des revenus mobiliers perçus par un non résident

- Réponses: 0

- Vues: 2100

France : l'imposition des revenus mobiliers perçus par un non résident

France : l'imposition des revenus mobiliers perçus par un non résident

Un de nos lecteurs, Jean-Claude P., nous communique la fiche établie par le Ministère des finances à destination des non-résidents fiscaux et qui concerne donc les expatriés français au Maroc.

Nous remercions Jean-Claude pour sa contribution à l'information : c'est ainsi que nous entendons la démarche de nos lecteurs.

REVENUS DE CAPITAUX MOBILIERS

Si vous ne percevez aucun autre revenu que des revenus de capitaux mobiliers en France, vous ne devez plus souscrire de déclaration de revenus.

Les revenus de capitaux mobiliers étant obligatoirement soumis à la retenue à la source ou au prélèvement libératoire en France pour les non résidents mais ne sont pas soumis à l’acompte de 24%.

Pour information :En tant que non résident, vous ne pouvez pas détenir de Livret de Développement Durable en France, vous devez donc clôturer ce produit.

1) Prélèvements sociaux (PS)

En tant que non résident, vous en êtes exonérés de droit (art.136 et suivants du code de la sécurité sociale).

Pour en obtenir l’exonération, vous devez justifier de votre résidence à l’étranger par tout document officiel (carte de résident, attestation d’inscription au registre des français résidant hors de France, contrat de travail, etc…), le formulaire 5000 visé par l’administration fiscale du pays de résidence n’est pas obligatoire.

2) Les intérêts des:- Livret A (bien qu’exonérés en France), Livret Epargne Plus, etc

- Compte sur livret

- Compte et Plan d'épargne logement

- Compte courant d’associés, etc

Depuis le 1er mars 2010, directive européenne 2033/48, CE reprise dans l'article 125 A III du code général des impôts, ne sont plus imposables en France mais dans le pays de résidence.

3) Intérêts sur rachat partiel ou total des contrats d'assurance vie (convention)

Pour l’application du taux conventionnel, vous devez obligatoirement présenter le formulaire 5000- arrêté du 20/12/2006 paru au JO le 11/01/2007 (12/110).

Les intérêts de source française, versés à des personnes physiques ou morales, n’ayant pas leur domicile réel ou leur siège en France, sont soumis obligatoirement en France au prélèvement forfaitaire libératoire conformément aux dispositions de l’article 125-0 A II bis du code général des impôts.

Selon les dispositions de l’article 125-0 A les intérêts perçus lors du rachat partiel ou total d’un contrat d’assurance-vie souscrit en France par une personne non résidente sont imposés en France selon les taux suivants :

35% pour un contrat de moins de 4 ans 15% pour un contrat de 4 à 8 ans

7,5% pour un contrat de 8 ans et plus

Toutefois, la convention signée entre la France et votre pays de résidence peut prévoir un taux inférieur aux taux cités ci-dessus. (cf www.impots.gouv.fr => Documentation => conventions internationales).

Ex : L’article 11 de la convention franco- italienne prévoit que ce taux ne peut excéder 10%

Ce taux sera appliqué sur présentation du formulaire 5000 (attestation de résidence fiscale) dûment visé par l’administration fiscale du pays de résidence.

Lorsque le taux conventionnel a été appliqué par l’établissement détenteur du contrat, aucune restitution ne peut vous être accordée par la suite.

Les intérêts annuels sont à déclarer dans le pays de résidence.

Si la convention prévoit l’application du taux de droit commun, il n’y a pas lieu de fournir le formulaire 5000

(ex : Polynésie française)

4) PEA

Il n'y a plus obligation de clôture, mais vous ne pouvez plus y effectuer de versement en tant que non résident.

5) Dividendes (convention)

Pour l’application du taux conventionnel, vous devez obligatoirement présenter le formulaire 5000- arrêté du 20/12/2006 paru au JO le 11/01/2007 (12/110). A titre liminaire, il convient de rappeler que les produits de valeurs mobilières versés à des personnes physiques ou morales non résidentes fiscales de France supportent une retenue à la source au taux de 25% (30 % à compter du 1er janvier 2012) appliquée conformément aux articles 119 bis 2 et 187-1 du Code Général des Impôts.

Cette retenue à la source peut être limitée, voire supprimée par l’application d’un texte conventionnel. (cf www.impots.gouv.fr => Documentation => conventions internationales).

Ex : L’article 10 de la convention franco- italienne prévoit que ce taux ne peut excéder 15%.

Ce taux sera appliqué sur présentation du formulaire 5000 (attestation de résidence fiscale) dûment visé par l’administration fiscale du pays de résidence.

Lorsque le taux conventionnel a été appliqué par la société distributrice, aucune restitution ne peut vous être accordée par la suite.Si la convention prévoit l’application du taux de droit commun, il n’y a pas lieu de fournir le formulaire 5000

(ex : Benin, Comores, Grèce, etc)

Pour information :Les formulaires sont disponibles en 6 langues différentes et téléchargeables sur le site www.impots.gouv.fr

Les conventions sont consultables sur le même site rubrique DOCUMENTATION – International

Toute réclamation est à adresser à :

DRESG- Pôle RCM

10 rue du Centre

TSA 30012

93465 Noisy le Grand cedex

Ou par courriel : inspection-rcm.dresg@dgfip.finances.gouv.fr

L’article L 196-1 du LPF dispose : « Pour être recevables, les réclamations relatives aux impôts autres que les impôts directs locaux et les taxes annexes à ces impôts doivent être présentées à l'administration au plus tard le 31 écembre de la deuxième année suivant celle (…) du versement de l'impôt contesté lorsque cet impôt n'a pas donné lieu à l'établissement d'un rôle ou à la notification d'un avis de mise en recouvrement ». Ce délai est porté à 3 ans pour l’Inde et les Pays-Bas et 4 ans pour l’Allemagne (cf convention- ne concerne pas les PS).

Celle-ci devra comporter:

- une lettre mentionnant le montant de la restitution demandé

- le justificatif de l'opération (montant des intérêts (formulaire 5002- liquidation du prélèvement) ou dividendes (formulaire 5001- liquidation de la retenue à la source), montant détaillé des prélèvements sociaux retenus et date de l'opération)

- un justificatif de votre résidence à l'étranger (inscription au registre des français résidant hors de France, copie carte de résident, formulaire 5000, contrat de travail,...)

- un relevé d'identité bancaire ou vos coordonnées bancaires complètes si compte à l'étranger (Nom de la banque, IBAN et SWIFT/BIC)

Un certain délai est à prévoir entre la notification de la décision prise par le Pôle RCM et le virement bancaire émis par la Recette des non résidents (recette.nonresidents@dgfip.finances.gouv.fr).

#impot #revenumobilier

- le Lun 16 Mar 2015, 18:12

- Rechercher dans: Imposition des profits réalisés à l'occasion d'une cession d'un immeuble

- Sujet: France : imposition des plus-values immobilières pour les non-résidents

- Réponses: 0

- Vues: 1533

France : imposition des plus-values immobilières pour les non-résidents

France : imposition des plus-values immobilières pour les non-résidents

La loi de finances rectificative pour 2014, rétablit une injustice flagrante : désormais que l'on soit résident dans l'Espace Economique Européen ou dans un autre pays (sauf "paradis fiscal), les plus-values réalisées à l'occasion d'une cession d'un immeuble en France par un français non-résident fiscal seront taxées au même taux de 19 %. Cette disposition entre en vigueur à compter du 01 janvier 2015.

On sait qu'une discrimination avait été introduite dans le législation fiscale française à savoir que les plus-values réalisées en France par un français résidant dans un pays tiers à l'Espace Economique Européen (par exemple : le Maroc), étaient imposées au taux de 33,33 %.

La loi de finance rectificative a toutefois conservé un taux de 33,33 % pour les plus-values réalisées en France par un français résidant dans un pays dit "paradis fiscal).

Seul reste en suspens, l'application des prélèvements CSG, CRDS. Bien qu'une décision récente de la Cours de Justice de l'Union Européenne ait condamné la France dans une affaire particulière (voir notre contribution : les limites d'une décision de la cours de Justice de l'Union Européenne), nous attendons la suite des "événements"... rien n'est encore bien tranché.

(contribution du 16 mars 2015)

- le Dim 01 Mar 2015, 18:31

- Rechercher dans: Impôts

- Sujet: Fiscalité française - CSG et CRDS sur les revenus du patrimoine : Les limites d'une décision de la Cour de Justice de l'Union Européenne

- Réponses: 2

- Vues: 1792

Fiscalité française - CSG et CRDS sur les revenus du patrimoine : Les limites d'une décision de la Cour de Justice de l'Union Européenne

Fiscalité française :

CSG et CRDS sur les revenus du patrimoine

Les limites d'une décision de la Cour de Justice de l'Union Européenne

La Cour de Justice de l’Union européenne de Luxembourg a rendu un arrêt de principe qui a pour effet de priver dorénavant la France du droit de prélever des contributions sociales sur les revenus du patrimoine des personnes affiliées auprès de caisses étrangères de sécurité sociale.

En préliminaire, la Cour ne reconnaît pas à la CSG, CRDS et Contribution dépendance, le caractère d'impôt que la France leur attribue. Elle parle bien de « contributions sociales ».

En second lieu, la Cour reconnait auxdites contributions une fonction de financement d'un déficit cumulé des caisses de sécurité sociale françaises et en conséquence, elle en tire la conclusion que les personnes ne bénéficiant d'aucune des prestations délivrées par ces caisses n'ont pas à financer un déficit qu'elles n'ont pas créé.

Nos parlementaires représentant les français de l'étranger se réjouissent avec juste raison de la décision de la Cour de Justice de l'Union Européenne prise le vendredi 26 février 2015 et qui met fin à une injustice flagrante : la fiscalisation à la CSG et à la CRDS depuis 2012 des revenus tirés en France du patrimoine par nos concitoyens résidant à l'étranger qui ne bénéficient pas des prestations de la sécurité sociale française.

Cette décision, récente, annoncée à grand renfort de publicité par nos parlementaires issus du vote des expatriés, a-t-elle la portée que certains commentateurs enthousiastes s'empressent de manifester sur les sites internet de nos représentants ?

Principalement sont en jeu les revenus tirés du patrimoine demeuré en France, notamment les revenus des locations des immeubles appartenant à des compatriotes non résidents français.

Certains d'entre nous, en effet, ont gardé en France des immeubles, souvent leur ancienne résidence principale, et les ont loués afin d'en tirer des revenus. Ces derniers sont donc, de par la convention fiscale franco-marocaine (comme la plupart des conventions fiscales bilatérales) assujettis à l'impôt français. En 2012, le gouvernement français en a tiré une conclusion : l'imposition non seulement à l'impôt sur le revenu mais également à la CSG, CRDS et Contribution dépendance. A mon sens : logique... sauf que certains contribuables non résidents français ont fait valoir qu'ils ne sauraient être mis à contribution dans la mesure où ils ne bénéficient pas de la sécurité sociale française. Tel est le cas, notamment, des étrangers propriétaires en France de biens immobiliers qu'ils louent ainsi que des français résidant à l'étranger où leur carrière hors de l'hexagone les font cotiser ou les ont fait cotiser (retraités) à un régime étranger dont ils dépendent.

Est-ce le cas pour des résidents français expatriés afin de vivre leur retraite ? Beaucoup de ceux qui s'enthousiasment de la décision de la Cour de Justice de l'Union Européenne, semblent dans ce cas. Et, à mon sens, à la lecture de la décision, les limites de celle-ci sont très réduites.

Quelqu'un qui a cotisé toute sa carrière en France et continue à cotiser en qualité de retraité sur ses pensions de retraite, dépend de la sécurité sociale française. Il bénéficie d'ailleurs d'une carte Vitale...

En effet, assujetti volontaire à la CFE (régime français de sécurité sociale) ou adhérant à la CNSS marocaine en vertu de la convention de sécurité sociale entre la France et le Maroc, il est bien dépendant du régime français de sécurité sociale. La convention stipule bien que les remboursements effectués de nos soins de santé sont à la charge du régime français de sécurité sociale (art. 50 de la convention et art. 32 de l'arrangement administratif signés entre les deux états en vu de l'application de la convention). Si ses pensions de retraites échappent bien à l'impôt français, c'est en vertu de convention fiscale entre les deux pays. Mais, concernant les revenus immobiliers dont la même convention attribue le bénéfice de l'imposition à la France, tous les impôts français basés sur les revenus (IRPP, CRDS, CSG, contribution dépendance) s'appliquent.

En résumé, et à mon sens jusqu'à preuve du contraire, la décision de la Cour de Justice de l'Union Européenne ne peut s'appliquer que :

- aux propriétaires, en France, d'immeubles lorsque ceux-ci sont étrangers résidents ou non résidents et qui ne dépendent pas de la sécurité sociale française.

- aux français résidant à l'étranger et propriétaires d'immeubles locatifs situés en France qui, parce qu'ils effectuent ou ont effectué une carrière à l'étranger, ne bénéficient pas de prestations de la sécurité sociale française.

On pourra examiner la décision prise en pièce jointe. Il s'agissait, en l'occurrence, d'un hollandais travaillant au Pays Bas mais domicilié en France. Dans la mesure où il est assujetti à un régime de sécurité sociale autre que celui de la France, ses revenus y compris ceux de son patrimoine ne sauraient être assujettis à la CSG, CRDS et contribution dépendance qui constituent, selon la Cour, des "cotisations sociales".

#impot #impotsurlerevenu #nonresident

- le Ven 20 Fév 2015, 21:50

- Rechercher dans: Divers

- Sujet: « Hashtag » ? « Qu'es aco » ?

- Réponses: 0

- Vues: 1755

« Hashtag » ? « Qu'es aco » ?

« Hashtag » ? « Qu'es aco » ?

Depuis quelques jours, nos lecteurs plus perspicaces les uns que les autres ou plus réceptifs aux nouveautés contenues dans notre forum, ont découverts que certains de nos articles comportent, en bas de pages, des « hastags » (également appelés « mots-dièse » ou « mots-clic ») sous la forme d'un croisillon # suivie d'un mot ou d'une expression de plusieurs mots sans séparation entre eux.

Créé à l'initiative de l'auteur du message, le hashtag est cliquable et permet au lecteur d'être redirigé vers un ou plusieurs autres messages où il est question d'un même sujet ou d'un sujet similaire.

Certains messages ou contributions comportent plusieurs hashtags parce que le message ou l'article se rapporte à plusieurs sortes de sujets traités par ailleurs. Les hashtags doivent ainsi permettre au lecteur d'avoir une information complète sur le sujet traité, ses implications sur d'autres domaines.

Par exemple, sur un sujet traitant de la plus-value immobilière, on aura #impôt ; #plusvalue ; #coefficientderéévaluation, et ceci afin de « ratisser » le plus largement possible les articles traitant du sujet sous ses différents aspects.

Nous souhaitons que ce nouveau dispositif permette faciliter la recherche de chacun. Il complète, sous un angle différent, deux autres dispositifs :

- la recherche (onglet à cliquer et qui se trouve sous la bannière du « Nouveau Jdidi », à la page d'entrée et intitulé : « Rechercher ») : un mot simple à saisir et la recherche se fait automatiquement sur tout le « Nouveau Jdidi ».

- la table alphabétique en fin de première page qui permet une recherche des thèmes classés par ordre alphabétique

Bien qu'ayant conçu le forum d'une manière ordonnée, par catégories, nous savons que beaucoup de nos lecteurs ont quelque mal à manier le dispositif. C'est aussi la raison de l'existence de la « lettre hebdomadaire » qui tend à faire la « publicité » des nouveautés. Sa lecture permet à chacun de lire au moins une fois, lors de la semaine de sa publication, un article nouveau.

- le Jeu 12 Fév 2015, 18:18

- Rechercher dans: Impôts

- Sujet: L'attestation fiscale de CNAV peut-elle faire foi ? (10 février 2015)... problème résolu (12 février 2015)

- Réponses: 1

- Vues: 1240

L'attestation fiscale de CNAV peut-elle faire foi ? (10 février 2015)... problème résolu (12 février 2015)

A la suite de notre courriel du 10 février 2015, l'assurance retraite a remplacé dans l'après-midi du 12 février, le document initialement fourni et qui ne pouvait aucunement faire foi (dans la mesure où ne figuraient pas le nom, le prénom et l'adresse de la personne concernée) par une attestation comportant la somme à déclarer, le nom et l'adresse du pensionné, ce qui met ainsi fin à un problème latent. On peut donc désormais obtenir sur le site de l'assurance retraite le document espéré (à condition toutefois d'avoir respecté le protocole consistant à avoir créé un espace personnel sur le site. Pour cela, suivre la procédure de création d'un espace personnel).#impot #impotsurlerevenu #assuranceretraite

- le Mar 10 Fév 2015, 17:13

- Rechercher dans: Impôts

- Sujet: L'attestation fiscale de CNAV peut-elle faire foi ? (10 février 2015)... problème résolu (12 février 2015)

- Réponses: 1

- Vues: 1240

L'attestation fiscale de CNAV peut-elle faire foi ? (10 février 2015)... problème résolu (12 février 2015)

L'attestation fiscale de CNAV peut-elle faire foi ?

L'un de nos amis qui a respecté le nouveau protocole afin d'obtenir une attestation fiscale de la CNAV (caisse nationale d'assurance vieillesse) attire notre attention sur le fait que l'attestation fiscale délivrée sur le site internet de la caisse, ne présente que les éléments chiffrés sans mentionner le nom et l'adresse du pensionné. Une anomalie qui peut s'avérer pénalisante. Nous avons donc poser la question auprès de la CNAV dans un mail que nous reproduisons ci-dessous. Nous ne manquerons pas de vous informer de la suite qui y sera donnée

Notre e-mail du 10 février 2015 :

Votre question a bien été transmise à nos conseillers.

Son numéro de suivi est le : 873257

Pour rappel, votre question :

"Retraité français résidant au Maroc, j'établis ma déclaration de revenus au Maroc. L'administration fiscale marocaine demande à tous les résidents étrangers de fournir en même temps que la déclaration de revenus, une attestation fiscale. J'ai bien noté qu'à partir de 2015 vous n'envoyez plus cette attestation et que nous devons nous la procurer sur le site de l'assurance retraite. J'ai bien édité cette attestation fiscale qui ne comporte aucune mention de mon nom et de mes coordonnées ce qui rend le document impropre à la certification de mes pensions de retraite ! Il me semble qu'il serait normal que l'Assurance retraite nous délivre des attestations comportant ce minimum qu'est mon nom et mon adresse. Tous vos retraités ne vivent pas en France et même ceux qui y vivent ont au minimum le droit à un document officiel comportant ces renseignements ne serait-ce qu pour le fournir à toutes sortes d'organismes demandeurs... A rectifier d'urgence !!!"

Vous pouvez retrouver votre question dans la rubrique « Mes messages ». Vous recevrez un message d'alerte dans votre boite courriel lorsque notre réponse sera disponible. Cette dernière est consultable dans votre espace personnel.

#impot #impotsurlerevenu #assuranceretraite

- le Sam 07 Fév 2015, 13:15

- Rechercher dans: Impôts

- Sujet: Retraites : Attestations fiscales CNAV

- Réponses: 0

- Vues: 1686

Retraites : Attestations fiscales CNAV

Retraites : Attestations fiscales CNAV

A partir de cette année, les retraités ne recevront plus à leur domicile un courrier mentionnant le "montant imposable" au titre de leur retraite. En effet, depuis quelques années, l’Assurance retraite transmet directement le montant imposable de chaque retraité à l’administration fiscale française afin que les déclarations d’impôts soient préremplies, évitant aux retraités d’avoir à reporter cette information.

Si vous souhaitez retrouver votre « montant imposable » :

Depuis le 15 janvier 2015, l’assuré peut retrouver sur le site www.lassuranceretraite.fr le « montant déclaré à l’administration fiscale française » utilisé dans le cas d’une déclaration des revenus en France.

- Si l’assuré déclare ses revenus dans un pays étranger et s’il doit fournir un justificatif des sommes qu’il a perçues en 2014, il pourra également télécharger, depuis son espace personnel, une attestation de paiement annuelle.

- Si l’assuré ne dispose pas de moyens informatiques ou qu’il ne peut pas créer son espace personnel, il a la possibilité d’appeler le serveur vocal au +33 971 10 39 60 pour connaître le montant déclaré ou échanger avec un conseiller de l’Assurance retraite.

publié le 27.01.2015

#impôt #retraite #attestationfiscale #assuranceretraite #impotsurlerevenu

- le Dim 01 Fév 2015, 16:12

- Rechercher dans: Impôts

- Sujet: La déclaration d'impôt sur les revenus 2014 (imposition en 2015)

- Réponses: 4

- Vues: 4585

La déclaration d'impôt sur les revenus 2014 (imposition en 2015)

La déclaration d'impôt sur les revenus 2014 (imposition en 2015)

Comme chaque année, les résidents français au Maroc doivent déposer une déclaration de leurs revenus. Cette déclaration servira à l'Administration fiscale marocaine à établir leur imposition réclamée d'une façon générale entre les mois de juin et septembre.

Tous les retraités résidant au Maroc, qu'ils soient marocains ou étrangers et qu'ils perçoivent des pensions des organismes de retraites marocains ou étrangers, se voient attribuer un abattement sur le montant de leurs pensions.

Si nous nous réjouissions l'an passé que cet abattement ait été porté de 40 % à 55 %, la loi de finances pour 2014 (sur laquelle porte la déclaration à faire avant le 02 mars prochain), a différencié cet abattement en fonction du montant des pensions. Nous avons déjà « annoncé la couleur » : si le montant de vos pensions est inférieur ou égal à 168 000 dirhams, l'abattement sera de 55 % : par contre, si le montant de vos pensions est supérieur à 168 000 dirhams, l'abattement sera de 40 % et ceci depuis le 1er dirham. La loi de finances pour 2015 (nous l'avons déjà annoncé par ailleurs) a rectifié cette anomalie : mais ceci est « une autre histoire qui vous sera contée l'an prochain »...

BAREME FISCAL DE L'IMPOT GENERAL SUR LE REVENU :Il est inchangé et ceci depuis 2011. Nous le reproduisons ci-dessous :

| tranches de revenus annuels imposables | taux de l'impôt |

| inférieurs à 30 000 dirhams | exonéré |

| de 30 001 à 50 000 dirhams | 10 % |

| de 50 001 à 60 000 dirhams | 20 % |

| de 60 001 à 80 000 dirhams | 30 % |

| de 80 001 à 180 000 dirhams | 34 % |

| supérieurs à 180 000 dirhams | 38 % |

RAPPELS :

On rappelle également que la fiscalité marocaine ne reconnaît pas le foyer fiscal tel qu'il existe en France, ce qui signifie que chaque membre d'une même famille ayant des revenus doit établir une déclaration en son nom.

Par contre, les membres n'ayant pas de revenu propre, peuvent être portés en charge dans la déclaration du chef de famille. C'est ainsi que la "déclaration du revenu global" (modèle ADP010-15E) comporte en page 2 "les personnes à charge" (I-conjoint : y sera porté l'état-civil du conjoint n'ayant pas de revenu ; II - les enfants : ceux également qui n'ont pas de revenu). L'intérêt de cette rubrique des "personnes à charge" est que le déclarant obtiendra une réduction de 360 dirhams par personne à charge. Toutefois, la réduction totale que peut obtenir un déclarant sera d'un maximum de 6 personnes soit 2 160 dirhams.

En ce qui concerne les pensions étrangères, et plus particulièrement celles provenant de la zone euro, un taux de change euro/dirhams est publié chaque année afin de permettre la transformation du montant des pensions dans la monnaie locale.

Taux de change :

L'administration fiscale publie chaque année, le taux de change à appliquer à nos revenus de source étrangère (pensions de retraite notamment).

Taux de change retenu pour les revenus de 2014 : 1 euro = 11,155 (note de service de la Direction Générale des Impôts n° 42/2015 en date du 27 janvier 2015).

FORMULAIRES DE DECLARATIONS :

La déclaration sera établie sur formulaire n° ADF010F-15E que l'on peut se procurer :

- soit en se rendant au Centre des Impôts d'El Jadida, rue Al Farabi

- soit par internet à l'adresse suivante : www.tax.gov.ma

Il convient de chercher l'imprimé dans la rubrique : "formulaires fiscaux", sous rubrique : "impôt sur le revenu" imprimé : ADF010F-15E. Cet imprimé constitue le récapitulatif de l'ensemble des revenus auquel sera joint les annexes de chaque catégorie de revenu : revenus professionnels, revenus agricoles, revenus fonciers non agricoles, revenus fonciers agricoles, revenus salariés et pensions de retraite, etc... Il est inutile de fournir toutes les annexes existantes. Il suffira simplement de joindre les annexes utiles : par exemple, si vous n'avez que des pensions de retraite à déclarer, il faudra simplement joindre à la déclaration générale ADF010F-15E, l'annexe concernant les revenus salaires et pensions (ADF013-15E). Vous avez alors la possibilité de le télécharger à partir du site de l'administration fiscale.

- Toutefois, vous avez une troisième possibilité de vous procurer les documents utiles, en tout cas ceux qui seront les plus usités par les expatriés retraités que nous sommes : ils sont annexés à la présente contribution en pièces jointes.

Documents à joindre à votre déclaration :

Outre le/les annexes de revenu catégoriel, nous rappelons que seront joints à la déclaration :

- une photocopie des attestations fiscales remises par l'organisme débiteur de la pension de retraite (documents qui vous sont adressés par les caisses de retraite)

- pour les comptes non-convertibles : une attestation bancaire indiquant le montant des transferts de devises étrangères au crédit du compte

- pour les comptes convertibles : une attestation bancaire indiquant le montant des transferts ainsi qu'une attestation bancaire indiquant le montant des sommes dépensées définitivement en dirhams (ce qui exclut naturellement les sommes qui auraient pu être re-transférées sur un compte étranger.

- pour les dépenses au moyen d'une carte bleue étrangère : une attestation de l'organisme tenant le compte où sont comptabilisé les retraits et dépenses par carte bleue. En pratique, aucun organisme ne voudra vous établir ce document. Vous fournirez donc les pièces justificatives de vos retraits aux distributeurs bancaires marocains ou de vos dépenses faites. Il va s'en dire qu'il est impératif de garder la totalité des facturettes.

CALCUL DE L'IMPOT :

Enfin, pour ceux qui ont la curiosité de savoir "à quelle sauce ils seront mangés", nous mettons à leur disposition, dans la rubrique "impôt sur les revenus", la contribution intitulée "calculer son impôt au Maroc", un petit outil simple d'utilisation et à jour pour le calcul de l'impôt 2015. Vous pouvez y accéder en cliquant sur le lien suivant et en suivant les indication qui y sont contenues : Calculer son impôt sur le revenu 2015 au Maroc

Que déclarer, à qui déclarer ?

Attention, bien que vous soyez expatriés, vous devez toujours vous renseigner pour savoir si vous ne demeurez pas assujettis à une obligation déclarative dans votre pays d'origine. En effet, si les conventions fiscales bilatérales font payer l'impôt relatif aux pensions de retraite dans le pays d'expatriation, certains revenus sont assujettis à l'impôt dans le pays où sont situés les sources de revenus. (Exemple : les revenus fonciers d'un immeuble en France sont imposés en France). De même, certains revenus sont imposables dans les deux pays.

On consultera avec intérêt la contribution que nous avons déjà publiée sur ce site et intitulée : à propos de la déclaration des revenus d'un expatrié français : Que déclarer, à qui déclarer ?

#impot #barème #calculimpot #formulesdéclarations #abattementsurretraites #chargedefamille #impotsurlerevenu

- le Dim 01 Fév 2015, 15:38

- Rechercher dans: Impôts

- Sujet: Calculer son impôt au Maroc pour 2015

- Réponses: 0

- Vues: 2730

Calculer son impôt au Maroc pour 2015

Calculer l'impôt sur le revenu au Maroc pour 2015

Nous avons conçu un tableau permettant de procéder au calcul de son impôt sur le revenu pour les retraités français résidant au Maroc. Naturellement, il concerne les impôts sur les revenus de 2014 imposés en 2015. Ainsi, il tient compte de la loi de finances marocaine pour 2014. Nous avons pris en compte les nouvelles dispositions, à savoir l'abattement sur les pensions de retraite qui est désormais de 55 % pour les pensions inférieures ou égales à 168 000 dirhams et 40 % pour les pensions supérieures à 168 000 dihrams. Nous avons tenu compte également du taux de change moyen Euros/dirhams retenu par l'administration fiscale marocaine qui est pour l'année 2014 de 11,155 dirhams pour 1 €.

En y accédant, vous aurez à indiquer au fur et à mesure du déroulement de la procédure :

1°) le nom des organismes vous versant une pension de retraite et le montant en euros

2°) les montants des dépenses effectuées au Maroc en dirhams figurant sur les attestations bancaires :

-----> compte non convertible : montant en dirhams des sommes reçues (inscrites au crédit du compte)

-----> compte convertible : le montant des dépenses en dirhams effectuées pour les besoins personnels et attestées par votre banque

-----> les dépenses en dirhams effectuées au moyen d'une carte de crédit française

3°) les autres revenus de source marocaine notamment les locations de biens immobiliers au Maroc.

4°) le fait que vous aillez ou non une personne à charge (époux ou épouse) n'ayant pas de revenu propre.

Nous espérons que ce petit instrument vous donnera tout satisfaction. Naturellement, il sera revu en fonction des lois de finances. Pour l'instant, il tient compte de la loi de finances 2014 marocaine.

Nous remercions chaleureusement notre ami Mathieu qui a "mis en musique" un tableau conçu par Alain.

Cliquer sur le lien suivant :

Calcul de l'impôt 2015 sur les revenus 2014J'attire l'attention de chacun sur les différentes interprétations du Code général des Impôts concernant plus particulièrement la réduction d'impôt de 80 % attribuée aux résidents retraités étrangers. J'entends et lis encore trop de "sons de cloche". Comme me l'a indiqué dans une réponse du 05 avril 2012, Monsieur le Directeur Général des Impôts près le Ministère de l'Economie et des Finances, l'article 76 du CGI marocain attribue la réduction de 80 % non seulement aux sommes inscrites au crédit des comptes non-convertibles (c'est à dire les entrées en devises étrangères) mais également à toutes les dépenses effectuées au Maroc en dirhams soit au moyen d'un compte convertible, soit au moyen d'une carte de crédit étrangère. Trop souvent -on peut le regretter- nos concitoyens sont trompés y compris -et encore- par les fonctionnaires des impôts jdidis qui leur indiquent que seules sont pris en compte les sommes reçues en devises sur un compte non-convertible. (voir ma contribution à ce sujet sur le lien suivant : la réduction d'impôt de 80 % : la fin d'une interprétation restrictive).

#impot #calculimpot

- le Mar 13 Jan 2015, 22:59

- Rechercher dans: Impôts

- Sujet: Retraités : la loi de finance pour 2015 rétablit la justice...

- Réponses: 0

- Vues: 1425

Retraités : la loi de finance pour 2015 rétablit la justice...

Retraités : la loi de finance pour 2015 rétablit la justice...

Dans une contribution du 08 mars 2014 intitulée "Loi de finance 2014 : A propos de "rabot " sur les retraites", j'attirais l'attention sur ce qui apparaissait comme une injustice que la Parlement marocain venait de commettre à l'égard des retraités.

En effet, l'imposition des retraités faisait application d'un abattement sur les pensions perçus, abattement qui fut était à l'origine de 40 %. La loi de finance pour 2013 (revenus de 2013, imposés courant 2014) avait porté cet abattement à 55 %.

La loi de finance pour 2014 avait procédé à un "rabot" sur les retraites en limitant l'avantage tiré de ce nouvel abattement. Pour ce faire :

- les pensions de retraite n'excédant pas 168 000 dirhams continuaient à bénéficier d'un abattement de 55 %

- les pensions de retraite supérieure à 168 000 dirhams se voyaient supprimer l'abattement de 55 % remplacé par un abattement de 40 % dès le premier dirham.

Ce dispositif aboutissait à établir un "effet de seuil". Je démontrai alors, en prenant l'exemple de deux retraités dont l'un avait un revenu de 167 000 dirhams et le second de 169 000 dirhams, que le système aboutissait à ce que pour un revenu supérieur de 2 000 dirhams celui-ci payait 8 731 dirhams !

J'avais interrogé la Direction Générale des Impôts à RABAT et celle-ci ne pouvait que constater que la loi avait été votée par les parlementaires dans le schéma indiqué.

Avec un an de retard, le Parlement marocain s'est "racheté" : il a instauré une certaine progressivité. Ainsi, dorénavant, l'abattement sera institué ainsi qu'il suit :

- abattement de 55 % sur les pensions jusqu'à 168 000 dirhams

- abattement de 40 % sur les montants au delà de 168 000 dirhams.

Toutefois, il s'agit là de dispositions contenues dans la loi de finance pour 2015 que les retraités expatriés que nous sommes ne se verront appliquer qu'en 2016 (sur les pensions de retraite encaissées en 2015). Pour la déclaration de 2014 que nous aurons très prochainement à établir, il sera fait application d'un abattement unique :

- soit 55 % sur la totalité des pensions ne dépassant pas 168 000 dirhams

- soit 40 % sur la totalité des pensions si celles-ci dépassent 168 000 dirhams

- le Mar 11 Nov 2014, 17:28

- Rechercher dans: Impôts

- Sujet: A propos de la déclaration de revenus d'un expatrié français au Maroc : que déclarer, à qui déclarer

- Réponses: 0

- Vues: 2039

A propos de la déclaration de revenus d'un expatrié français au Maroc : que déclarer, à qui déclarer

A propos de la déclaration de revenus d'un expatrié français au Maroc

que déclarer, à qui déclarer